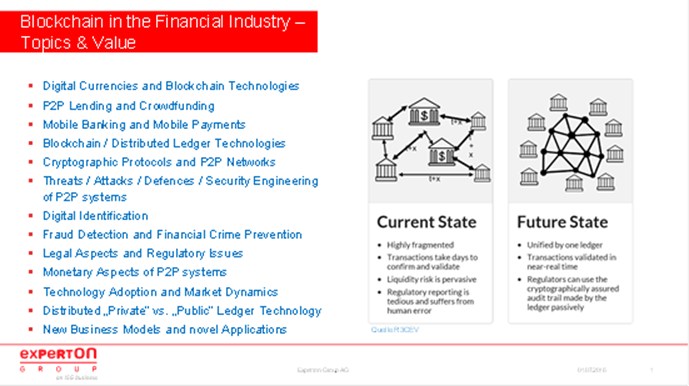

Die Blockchain und die Distributed Ledger Technology (DLT) stehen als Basistechnologie für P2P Financial Systems mit hoher Priorität auf dem Innovationsradar der Finanzindustrie und der globalen Technologieprovider. Ein Distributed Ledger (»verteiltes Kontobuch«) ist ein öffentliches, dezentral geführtes Kontobuch. Er ist derzeit die technologische Grundlage virtueller Währungen (Bitcoin) und dient dazu, im digitalen Zahlungs- und Geschäftsverkehr Transaktionen von Nutzer zu Nutzer aufzuzeichnen, ohne dass es einer zentralen Stelle (Finanzintermediär) bedarf, die jede einzelne Transaktion legitimiert. Aufgrund der Funktionsweise könnte die DLT in Zukunft vielseitig einsetzbar sein – etwa im Handel auf dem Finanzmarkt, im digitalen Zahlungsverkehr, im Interbankenhandel und in bankeninternen IT-Systemen. Die Euro Banking Association (EBA) sieht als Nutzungsszenarien den Devisenhandel, Wertpapierhandel, Echtzeit-Überweisungen und die Abwicklung komplexerer Finanzprodukte. Die EZB definiert: »Distributed Ledger Technology has a disruptive potenzial in the financial market«. »Deutsche Börse group sees great potenzial in blockchain technology«.

Das Prinzip

Die Blockchain-Infrastruktur ist vom Prinzip ein P2P-Transaktionssystem (Replicated, Shared, Transactional). Blockchain ist eine innovative Umsetzung einer verteilten Datenbank, in der Werte und Werteverschiebungen (Beispiel Smart Contracts) mit einem Zeitstempel versehen und nachvollziehbar dokumentiert werden. Über die Dokumentation werden die Transaktionen transparent und können bis zu ihrem Ursprung nachvollzogen werden. Die Kernidee ist, dass dieses Register (Knoten / Nodes) eben nicht durch eine zentrale intermediäre Organisation betrieben wird, sondern dezentral, redundant auf vielen oder gar allen Computern im Netzwerk. Technologische Evaluierungsthemen sind hier Skalierbarkeit, CPU-/Network-Performance, Verfügbarkeit, Daten-/Transaktionsvolumen, Komplexität und Security. Ein Technologietreiber ist die Linux Foundation mit der Initiative »Open Ledger Project« in Kooperation mit führenden Technologieprovidern (IBM, Fujitsu, Cisco, Intel, VMware etc.) und FinTechs. »The Open Ledger project will develop an enterprise-grade, open-source, distributed ledger framework with the goal of enabling developers to build robust applications across industries and solutions. The Open Ledger project is a complex initiative in part because it combines the goal of an »enterprise-grade” blockchain with a variation on the classic open-source process«.

Das Engagement der Banken

Ein internationales Konsortium mit rund 50 Banken (Bank of America, Barclays, Deutsche Bank, Commerzbank, UBS etc.) entwickelt unter Federführung der Blockchain Company R3CEV LLC, New York in Kooperation mit Technologieprovidern die Blockchain-basierte »Global Fabric for Finance« und soll die Business-Regeln für die Blockchain-Industrie und damit einhergehende Monetarisierungsstrategien aufstellen. Goldman Sachs hat das Potenzial früh erkannt (»Early Adopter«) und bereits im Oktober 2014 ein Patent »Cryptographic Currency For Securities Settlement” beim US Patent and Trademark Office (USPTO) angemeldet, das im November 2015 veröffentlicht wurde (SETLcoin). R3CEV ist eine strategische Partnerschaft mit Microsoft eingegangen, um Blockchain-Infrastruktur und -Technologie in der Azure Cloud entwickeln zu können (»Public Cloud Platform – Blockchain as a Service (BaaS)«). IBM hat angekündigt eine komplette »Enterprise Blockchain Platform« anzubieten (IBM Blockchain Cloud, Bluemix Service, WebSphere Blockchain Connect, Watson IoT Platform). Auch Microsoft hat den Nutzen von Blockchain erkannt und unter dem Dach von »Ethereum Blockchain as a Service« in der Azure Cloud das »Project Bletchley« gestartet.

Ausblick

Derzeit befindet sich die Blockchain-Technologie noch in der frühen Phase des Innovationsprozesses. Erwartet wird, dass Banken Blockchain-Technologien in interne IT-Infrastrukturen – je nach Reifegrad – integrieren werden, ggf. auch ohne den Peer-to-Peer-Aspekt. Die Bankenindustrie könnte beispielsweise auch im Verbund (Community-Blockchain) neue digitale Buchungs- / Clearingsysteme entwickeln und implementieren (»Private« vs. »Public« Ledger Technology), um ihren Kunden bei deren Transaktionen die Vorteile der Blockchain anbieten zu können. Im Rahmen der Strategien und Pilotprojekte werden auch Fragen nach belastbaren Rechtsgrundlagen (Compliance, Datenschutz), Sicherheit in der Praxis, die Skalierbarkeit und Performance sowie Effizienzgewinne in Relation zu den Investitionen geklärt werden. Das Erreichen von internationalen Standards wäre ein wichtiger Schritt. Digitale Plattformen verändern die Wirtschaftsstruktur durch technologiegetriebene digitale Ökosysteme. Die Blockchain und Distributed Ledger Technology scheint das Potenzial und die Innovationskraft zu haben, einen neuen Standard auf dem Finanzmarkt zu etablieren.

Arnold Wagner, Experton Group

Finanzdienstleister bewerten Blockchain als herausragende Innovation

Die visionärsten Geschäftsideen der vergangenen zwölf Monate

Bankenbranche vor dem Umbruch: Innovationen und Investitionen