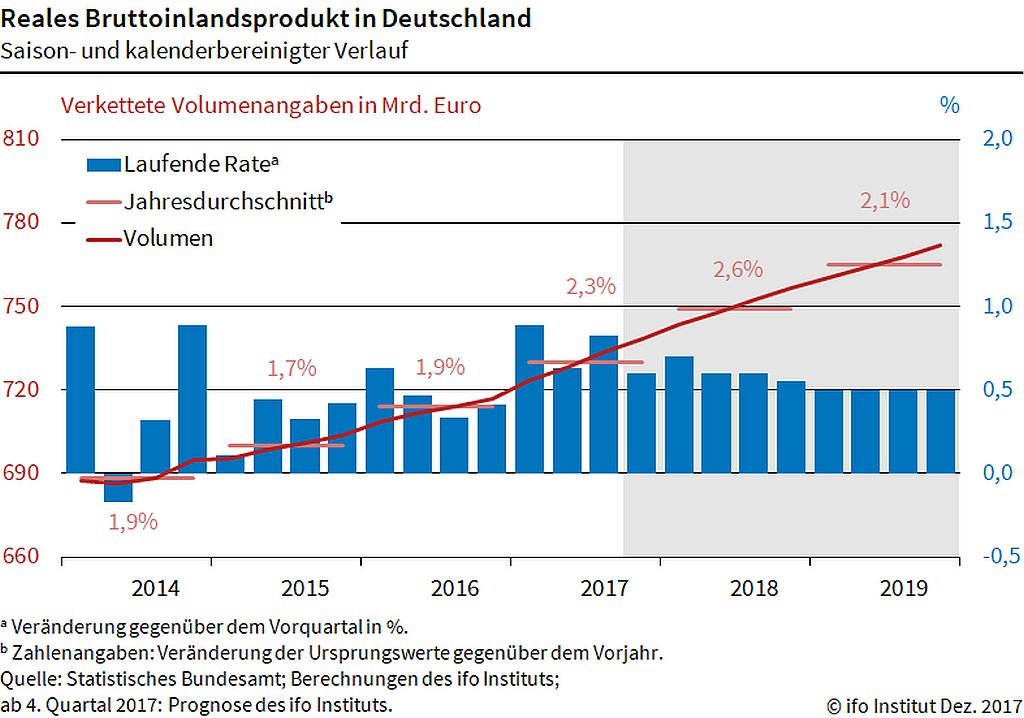

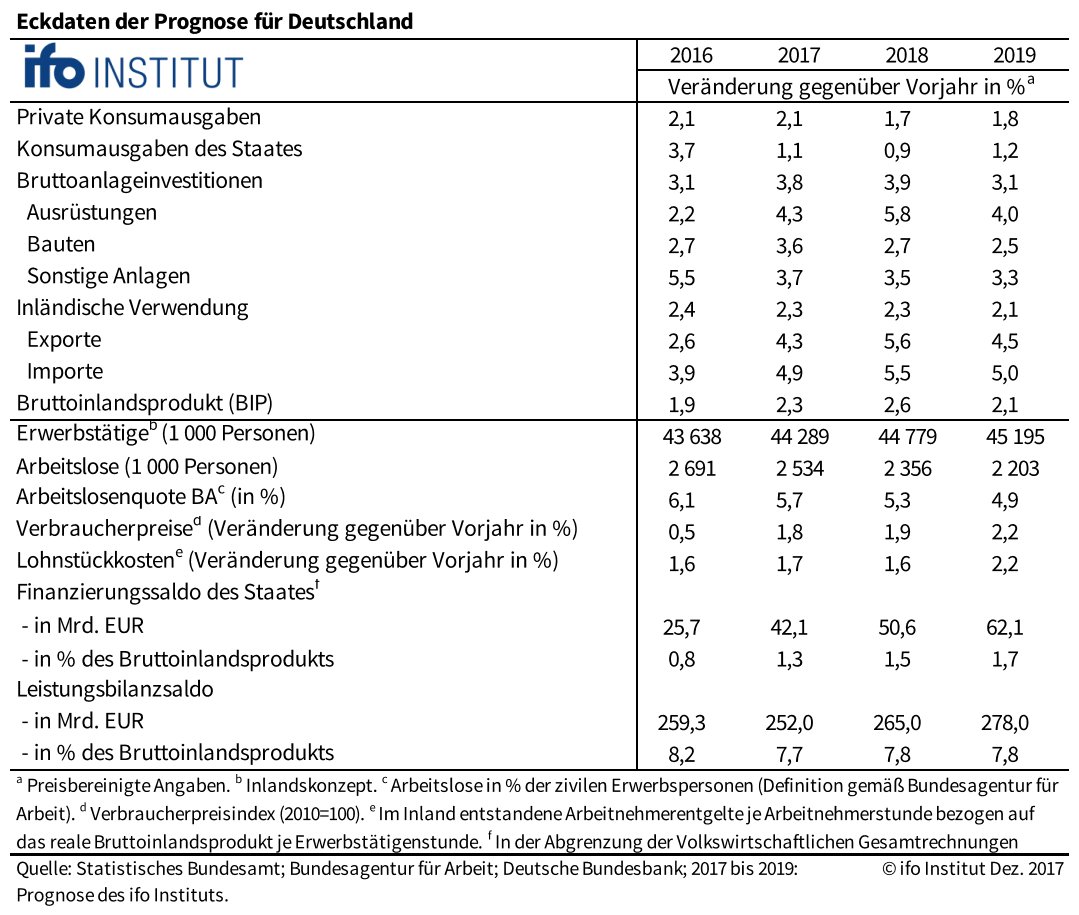

Der Aufschwung, in dem sich die deutsche Wirtschaft seit nunmehr 2013 befindet, hat sich merklich beschleunigt. Das ifo Institut rechnet mit einem Zuwachs des realen Bruttoinlandsprodukts von 2,3 % im laufenden, 2,6 % im kommenden Jahr und 2,1 % im Jahr 2019. Die Konjunkturprognose für das kommende Jahr wurde damit kräftig nach oben geschraubt. Statt bislang 2,0 Prozent erwarten die Forscher nunmehr 2,6 Prozent Wachstum. Das wäre der höchste Wert seit 2011.

Die Überauslastung der gesamtwirtschaftlichen Kapazitäten dürfte im Prognosezeitraum spürbar zunehmen und der Lohn- und Preisanstieg verstärkt sich. Damit befindet sich die deutsche Wirtschaft auf dem Weg in die Hochkonjunktur. Maßgeblich dazu beitragen wird die Industrie, die von den deutlich verbesserten Konjunkturaussichten im Euroraum und dem Rest der Welt profitiert und ihre Export- und Investitionstätigkeit spürbar ausweiten wird. Aber auch der private Konsum und die Bauwirtschaft werden weiterhin kräftig expandieren, wenngleich sich ihr Beitrag etwas abschwächen wird.

»Die deutsche Wirtschaft brummt«, sagt ifo-Präsident Clemens Fuest. »Der Schwung vom Jahre 2017 verlängert sich bis weit ins Jahr 2018 hinein.« Vor Kurzem hatte das ifo bereits seine Prognose aus dem Juni für dieses Jahr von 1,8 auf 2,3 Prozent hochgesetzt. »Viele Branchen florieren, vom Bau über die Industrie bis zum Handel, weshalb der ifo-Geschäftsklimaindex von einem Rekord zum nächsten eilt«, sagt ifo-Konjunkturchef Timo Wollmershäuser. »Wenn die Zahl der Arbeitstage nicht so niedrig wäre, hätten wir in diesem Jahr sogar ein Wachstum von 2,5 Prozent.« Und für 2019 rechnet das ifo immer noch mit 2,1 Prozent Wachstum.

Die Zahl der Erwerbstätigen erklimmt derweil neue Rekorde, von 44,3 Millionen Menschen in diesem Jahr über 44,8 Millionen im kommenden auf 45,2 Millionen im Jahre 2019. Parallel dazu sinkt die Zahl der Arbeitslosen von 2,5 Millionen über 2,4 Millionen auf 2,2 Millionen, die Quote von 5,7 Prozent über 5,3 auf 4,9 Prozent. Die Verbraucherpreise werden der ifo-Prognose zufolge in diesem Jahr um 1,8 Prozent stiegen, im nächsten um 1,9 und 2019 um 2,2 Prozent.

Der Staat erwirtschaftet dabei einen immer größeren Überschuss. Vergangenes Jahr waren es 25,7 Milliarden Euro, in diesem Jahr werden es 42,1 Milliarden sein, im kommenden Jahr 50,6 Milliarden und 2019 sogar 62,1 Milliarden Euro. Wegen der noch ausstehenden Regierungsbildung sind diese Schätzungen mit Unsicherheit behaftet, eventuelle Änderungen bei Ausgaben oder Einnahmen würden den Überschuss entsprechend steigern oder senken.

Auch der viel kritisierte deutsche Leistungsbilanzüberschuss wird weiter steigen, von 252 Milliarden Euro in diesem Jahr über 265 Milliarden im kommenden auf 278 Milliarden Euro 2019. Sein Anteil an der Wirtschaftsleistung bleibt dabei aber fast gleich, er liegt bei 7,7 Prozent in diesem Jahr und jeweils 7,8 Prozent in den beiden kommenden Jahren.

Lage der Weltwirtschaft

Die Weltwirtschaft befindet sich seit 2010 in einem Aufschwung, der mittlerweile die meisten Volkswirtschaften erfasst hat. Im Sommerhalbjahr 2017 ist das Expansionstempo merklich gestiegen und das reale Bruttoinlandsprodukt der Welt legte im zweiten und dritten Quartal mit Raten von jeweils 0,9 % im Vergleich zum Vorquartal zu.

Wesentlicher Treiber des Aufschwungs ist die Industrieproduktion sowohl in den fortgeschrittenen Volkswirtschaften als auch in den Schwellenländern. Nach einer ausgeprägten Schwächephase in den Jahren 2015 und 2016 beschleunigte sie sich bis zum Frühsommer 2017 deutlich und weitet sich seitdem mit weitgehend unverändert hohen Zuwachsraten aus. Im selben Zeitraum gewann der weltweite Warenhandel an Dynamik. Vor allem die Schwellenländer trugen zu der Belebung bei; aber auch in den fortgeschrittenen Volkswirtschaften nahm der internationale Warenaustausch bis zuletzt beschleunigt zu. Mit der Erholung bei der Industrieproduktion und dem Welthandel belebte sich auch die weltweite Investitionstätigkeit.

Zur Beschleunigung der konjunkturellen Dynamik dürfte beigetragen haben, dass eine Vielzahl von Risiken im Verlauf des Jahres an Bedeutung verloren haben. So ist der seit langem befürchtete Wachstumseinbruch in China weiterhin ausgeblieben und dieinländische Nachfrage erwies sich als robust. Auch die Umsetzung tiefgreifender wirtschaftspolitischer Maßnahmen in den USA scheiterte bislang aus unterschiedlichen Gründen. Das Brexit-Votum führte zwar zu einer Verlangsamung der konjunkturellen Entwicklung im Vereinigten Königreich; das Abgleiten in eine Rezession oder ein Übergriff auf wichtige britische Handelspartner blieben aber bisher aus. In den Parlamentswahlen in den Niederlanden, Frankreich und Deutschland haben die europakritischen Parteien weniger an Stimmen gewonnen als befürchtet, so dass die Europäische Union nicht an politischer Stabilität verloren hat. All dies führte dazu, dass sich die Erwartungen von Unternehmen und Haushalten stärker aufgehellt haben als ursprünglich angenommen und sich die weltkonjunkturelle Dynamik verfestigen konnte.

Obwohl die Weltwirtschaft im Verlauf dieses Jahres bereits die Normalauslastung erreicht haben dürfte, ist die Preisentwicklung allenfalls moderat. Zwar nahm die Inflationsrate insbesondere in den fortgeschrittenen Volkswirtschaften seit 2015 kontinuierlich zu. Allerdings war dieser Preisschub weitgehend auf den Anstieg der Rohölpreise in diesem und im letzten Jahr zurückzuführen, der auch Folge der weltweiten konjunkturellen Erholung gewesen sein dürfte. Die Kerninflationsraten, die den Anstieg der Verbraucherpreise unter anderem ohne Berücksichtigung der Energiekomponente messen, liegen in den OECD-Ländern seit längerem weitgehend unverändert bei 1,8 %.

Ausblick für die Weltwirtschaft

Anknüpfend an das starke Sommerhalbjahr 2017 dürfte die Weltwirtschaft auch im Winterhalbjahr 2017/18 mit überdurchschnittlichen Raten expandieren; allerdings dürfte sich die Dynamik etwas abschwächen. Darauf deutet die Mehrzahl der weltweiten Stimmungsindikatoren hin. So hat sich das ifo Weltwirtschaftsklima seit dem zweiten Quartal nur noch leicht verbessert; die Beurteilung der Lage ist zwar weiter aufwärts gerichtet, die Erwartungen sind aber nicht mehr ganz so optimistisch wie noch im Sommer. Mit Ausnahme des Vereinigten Königreichs bewerten die Experten allerfortgeschrittenen Volkswirtschaften ihre jeweilige Lage und Erwartung grundsätzlich aber weiter positiv. Die Entwicklung in den Schwellenländern ist etwas gemischter, deutet insgesamt aber auch auf ein positives Bild hin. Auch im weiteren Verlauf dürfte sich der Aufschwung fortsetzen; die Zuwachsraten der globalen Produktion werden jedoch voraussichtlich etwas niedriger liegen als im Winterhalbjahr 2017/18. Zum einen spricht dafür, dass in vielen fortgeschrittenen Volkswirtschaften die Kapazitäten wohl zunehmend ausgelastet sein werden. Zum anderen dürfte die chinesische Wirtschaft aufgrund des restriktiveren Kurses der Zentralbank und der starken Verschuldung des Unternehmenssektors etwas weniger stark expandieren. Dem gegenübersteht der wirtschaftliche Erholungsprozess in Indien und Brasilien, der in diesen Ländern für eine sich belebende Dynamik sorgt.

Insgesamt wird das Bruttoinlandsprodukt der Welt in diesem Jahr mit 3,3 % wohl deutlich stärker zulegen als noch im Jahr 2016. Diese Beschleunigung ist zu annährend gleichen Teilen auf die Schwellenländer und die fortgeschrittenen Volkswirtschaften zurückführen. In den kommenden beiden Jahren dürfte die Rate ähnlich hoch bei 3,3 % beziehungsweise 3,0 % liegen. Damit wird der derzeitige Aufschwung in der Weltwirtschaft der längste in der Nachkriegszeit werden. Im Vergleich zur Juniprognose 2017 des ifo Instituts wurden die Wachstumsraten nahezu aller Regionen für dieses Jahr um insgesamt 0,3 Prozentpunkte und für das kommende Jahr um 0,6 Prozentpunkte nach oben revidiert.

Die Inflationsrate wird in den fortgeschrittenen Volkswirtschaften im laufenden Jahr wohl deutlich höher liegen als im Vorjahr. Das ist aber im Wesentlichen eine Folge des Energiepreisanstiegs. Unter Annahme realer Konstanz der Ölpreise im weiteren Prognosezeitraum dürften die positiven Impulse auf die Verbraucherpreise in den kommenden zwei Jahren wieder auslaufen. Die dynamisch expandierende Konjunkturführt aber zu einer zunehmenden Auslastung der Kapazitäten, so dass sich von dieser Seite sukzessive ein Aufwärtsdruck auf die Preise ergeben dürfte.

Der Welthandel wird die sehr hohe Dynamik des dritten Quartals (in Höhe von 1,4 %) nicht halten können. Darauf deutet die Abschwächung wichtiger Frühindikatoren des internationalen Warenverkehrs hin. Mit laufenden Raten von jeweils 1,1 % im vierten Quartal 2017 und im ersten Quartal 2018 sowie 1,0 % im weiteren Verlauf des Prognosezeitraums wird der Weltwarenhandel jedoch weiterhin ein wichtiger Treiber der internationalen Konjunktur bleiben. Insgesamt wird der internationale Warenaustausch in diesem Jahr preisbereinigt um 4,4 % und in den kommenden beiden Jahren um 4,2 % beziehungsweise 3,9 % expandieren. Damit nimmt der Welthandel mehr als doppelt so stark zu wie in den Jahren 2012 bis 2016.

Lage und Prognose der Wirtschaft im Euroraum

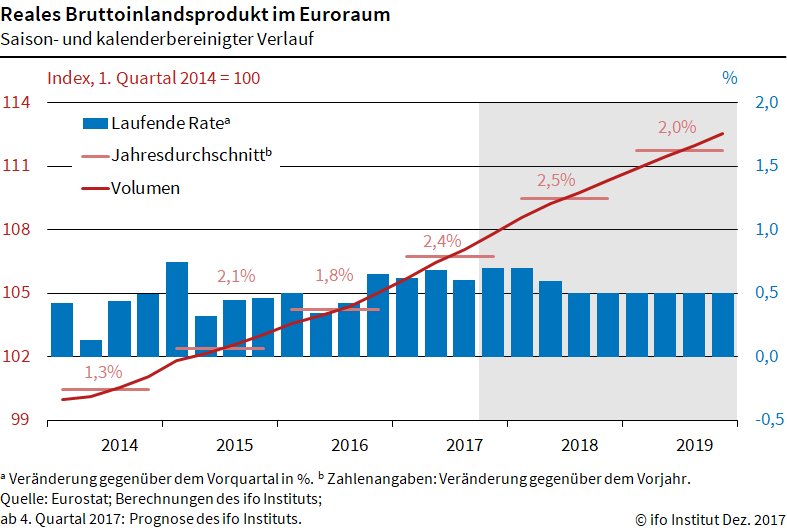

Die Wirtschaft im Euroraum befand sich im Sommer 2017 weiterhin auf einem starken und stabilen Expansionskurs. Das reale Wirtschaftswachstum lag im dritten Quartalbei 0,6 % gegenüber dem Vorquartal, nach 0,7 % im zweiten und 0,6 % in den beiden Quartalen zuvor. Der Aufschwung im Euroraum hat sich damit gefestigt. Getragen wurde er maßgeblich durch den privaten Konsum und die privaten Investitionen, die von einer verbesserten Lage auf den Arbeitsmärkten der Mitgliedstaaten und besseren Kreditvergabebedingungen profitierten. Die Exporte leisteten ab Ende 2016 ebenfalls einen bedeutenden Beitrag, was auf eine verstärkte Auslandsnachfrage in wichtigen Absatzmärkten zurückgeführt werden kann. Zur starken Expansion trugen alle Mitgliedstaaten bei, wobei die Geschwindigkeit weiterhin variiert.

Die Inflationsrate im Euroraum stieg im ersten Quartal 2017 auf 1,8 %, bevor sie sich in den folgenden beiden Quartalen auf jeweils 1,5 % abschwächte. Dass diese Entwicklung vor allem auf Energiepreiseffekte zurückgeht, wird anhand des gegenläufigen Trends der sogenannten Kernrate der Inflation deutlich. Diese um Energiepreisänderungen bereinigte Rate erhöhte sich im selben Zeitraum von 0,8 % im ersten Quartal2017 auf 1,2 % und 1,3 % im zweiten und dritten Quartal. Im langfristigen Vergleich sind diese Raten allerdings immer noch niedrig. Auch beim Tempo der Preissteigerungen gibt es erhebliche Unterschiede zwischen den Mitgliedstaaten des Euroraums. Während die Inflationsrate in Deutschland und Spanien infolge der stärkeren konjunkturellen Dynamik über dem Euroraum-Durchschnitt lag, war der Preisauftrieb in Italien und Frankreich vergleichsweise moderat.

Die konjunkturellen Frühindikatoren bleiben für den Euroraum übereinstimmend positiv und weisen auf eine Fortsetzung des Aufschwungs im Prognosezeitraum hin. Konsumenten- und Unternehmensvertrauen setzen ihren Aufwärtstrend, getragen von geringen gesamtwirtschaftlichen und politischen Unsicherheiten, fort. Verbesserungen der Lage am Arbeitsmarkt und bei den Kreditvergabekonditionen dürften die Inlandsnachfrage weiter anregen, während der positive Ausblick der Weltwirtschaft für eine steigende Exportnachfrage sorgt. Weiterhin günstige Finanzierungsbedingungen und eine geringere Unsicherheit fördern Unternehmensinvestitionen, die aufgrund der zunehmenden Kapazitätsauslastung weiter steigen dürften.

Das reale Bruttoinlandsprodukt im Euroraum wird daher im Schlussquartal 2017 wohl um 0,7 % gegenüber dem Vorquartal zulegen; im Vergleich zum Vorjahr ergibt sich damit in diesem Jahr ein durchschnittlicher Anstieg der gesamtwirtschaftlichen Produktion in Höhe von 2,4 %. Im kommenden Jahr dürften die Expansionsraten hoch bleiben. Im Jahresdurchschnitt ergibt sich ein Anstieg des realen Bruttoinlandsprodukts um 2,5 %, bevor sich die Dynamik im Jahr 2019 etwas auf 2,0 % abschwächt. Die wirtschaftliche Erholung erfasst nunmehr alle Mitgliedstaaten und somit dürften die Unterschiede in den Zuwachsraten des Bruttoinlandsprodukts im Ländervergleich geringer werden.

Die Inflationsrate dürfte im Prognosezeitraum als Folge der verbesserten Situation auf den Arbeitsmärkten und stärkerer Lohnzuwächse anziehen. Die Unterschiede bei der Preisentwicklung bleiben im Ländervergleich weiterhin beträchtlich. Sie spiegeln die verschiedenen Geschwindigkeiten bei der wirtschaftlichen Erholung sowie unterschiedliche Arbeitsmarktbedingungen wider. Im Euroraum insgesamt wird die Inflationsrate nach 1,5 % in diesem Jahr auf 1,6 % im Jahr 2018 und 1,7 % im Jahr 2019 steigen. Die Kerninflationsrate dürfte sich von 1,1 % in diesem Jahr auf 1,7 % im Jahr 2019 beschleunigen.

Risiken

Die Risiken für die weltwirtschaftliche Entwicklung sind weitgehend ausgeglichen. In der vorliegenden Prognose wird unterstellt, dass die Brexit-Verhandlungen zwischen Großbritannien und der EU nicht scheitern und es zu keinem »harten Brexit« kommt. Dieser hätte vor allem für Großbritannien, aber auch für die EU deutlich negative wirtschaftliche Effekte. Würde der Handel in Zukunft auf Basis von WTO-Regeln erfolgen, so wäre das Bruttoinlandsprodukt pro Kopf für das Vereinigte Königreich langfristig um 1,4 % niedriger, das der EU um 0,25 %.

Ein weiteres Risiko für die Weltwirtschaft stellt die Entwicklung in China dar. Dort hat sich die Verschuldung im Unternehmenssektor in den vergangenen Jahren massiv ausgeweitet und befindet sich jetzt auf einem im internationalen Vergleich sehr hohen Niveau. Dadurch erhöht sich das Finanzstabilitätsrisiko in China, zum Beispiel infolge einer schneller als ursprünglich erwarteten Normalisierung der US-amerikanischen Geldpolitik, die zu einem verstärkten Kapitalabfluss aus China führen könnte.

Ein schnelleres Anheben der Leitzinsen in den USA könnte eine unmittelbare Folge der derzeit zwischen dem Senat und dem Repräsentantenhaus verhandelten Steuerpläne der US-Regierung sein. Diese stellen für die vorliegende Konjunkturprognose ein signifikantes Aufwärtsrisiko dar, da die US-Konjunktur durch die beabsichtigten Steuersenkungen zumindest kurzfristig deutlich stimuliert werden könnte. Gleichzeitig dürfte aber auch die Staatsverschuldung in den USA stark zunehmen, was für sich genommen zu einem Anstieg der weltweiten Kapitalnachfrage und damit der Kapitalmarktzinsen führen dürfte.

Auch für den Euroraum sind die konjunkturellen Risiken weitgehend ausgeglichen. Die durchweg positiven Einschätzungen von Unternehmen, Haushalten und Finanzmarktakteuren im Hinblick auf die aktuelle Lage und den Ausblick auf die kommenden Monate können dazu führen, dass die Wirtschaft im Euroraum insbesondere kurzfristig deutlich stärker expandiert als in dieser Prognose unterstellt. Auch die erfolgreiche Umsetzung weiterer struktureller Reformen in den Mitgliedstaaten könnte die Arbeitsmarktlage noch schneller verbessern und eine höhere Inflationsdynamik mit sich bringen.

Allerdings stellen die fragile Situation im Bankensektor einzelner Mitgliedstaaten und langfristig steigende Zinssätze Abwärtsrisiken für den Ausblick dar. Die Probleme im europäischen und insbesondere im italienischen Bankensektor sind weiterhin vorhanden, wenn auch in geringerem Umfang als noch vor einem halben Jahr. So wurden einige italienische Banken erfolgreich rekapitalisiert beziehungsweise liquidiert. Auch reduzierte sich der Anteil von notleidenden Krediten um knapp 5 Prozentpunkte; mit zuletzt knapp 12 % ist dieser Anteil aber weiterhin noch recht hoch und birgt weiterhin eine Gefahr für die Finanzstabilität. Schließlich stellen abrupte Erwartungsänderungen bezüglich der Geldpolitik ein Risiko für Länder mit hoher Staatsverschuldung dar. So würde eine Anhebung der Leitzinsen und damit einhergehend der Kapitalmarktzinsen den Abbau der Staatschulden in Italien erschweren. Dies schränkt den Handlungsspielraum der Geldpolitik ein und könnte zu einem Wiederaufflammen der Vertrauenskrise im Euroraum führen.

Lage der deutschen Wirtschaft

Der Aufschwung, in dem sich die deutsche Wirtschaft seit nunmehr 2013 befindet, hat sich in diesem Jahr merklich beschleunigt. In den ersten drei Quartalen legte das preisbereinigte Bruttoinlandsprodukt mit durchschnittlich 0,8 % gegenüber dem Vorquartal zu. Damit weitet sich die gesamtwirtschaftliche Produktion annähernd doppelt so stark aus, wie aktuelle Schätzungen der Potenzialrate nahelegen. Entsprechend hat die Überauslastung der deutschen Wirtschaft deutlich zugenommen und insbesondere im Baugewerbe scheinen bereits Kapazitätsgrenzen erreicht zu sein.

Maßgeblich beigetragen zur Beschleunigung in diesem Jahr hat die deutsche Industrie, die im Vergleich zu den anderen Wirtschaftsbereichen mit überdurchschnittlichen Raten expandierte. Wie in der Juniprognose 2017 des ifo Instituts zutreffend erwartet worden war, konnte damit der Aufschwung, der bislang weitgehend vom Konsum und der Bauwirtschaft getragen wurde, gleichzeitig auf eine breitere Basis gestellt werden. Während die binnenwirtschaftlichen Kräfte mit Ausnahme des staatlichen Konsums weitgehend unvermindert wirkten, verstärkten sich die Impulse aus dem Ausland. Davon profitierten die exportorientierten deutschen Unternehmen, die sowohl ihre Beschäftigung als auch ihren Kapitalstock ausweiteten.

Trotz zunehmender Anspannungen am Arbeitsmarkt blieb ein außergewöhnlicher Lohn- und Preisanstieg, den man in einer Phase der Hochkonjunktur erwarten würde, bislang aus. Zwar entwickelten sich die tatsächlich gezahlten Löhne etwas dynamischer als die Tariflöhne. Die zurückliegenden Tariflohnabschlüsse selbst scheinen aber maßgeblich durch die niedrigen Preissteigerungsraten der Jahre 2015 und 2016 gebremst worden zu sein. Nachdem der Verfall der Weltmarktpreise für Rohöl im letzten Jahr zum Erliegen kam, zieht die Inflationsrate mittlerweile aber deutlich an. Insbesondere die Kernrate, die die Teuerung ohne die schwankungsanfälligen Energiepreisänderungen misst, erhöhte sich von etwa 1,1 % im Frühsommer 2016 fast kontinuierlich auf 1,7 % im dritten Quartal 2017.

Ausblick für die deutsche Wirtschaft

Im vierten Quartal 2017 dürfte die gesamtwirtschaftliche Produktion weiter überdurchschnittlich gestiegen sein. Im Vergleich zum dritten Quartal scheint die hohe Schlagzahl aber nicht ganz gehalten worden zu sein. Hierfür spricht, dass sich die aktuelle Geschäftslage der Unternehmen der Gewerblichen Wirtschaft nicht mehr verbessert hat und die Industrieproduktion im Oktober sogar gesunken ist. Der Index der Geschäftserwartungen und damit auch der ifo Geschäftsklimaindikator sind aber bis zuletzt weiter deutlich aufwärtsgerichtet. Im Jahresdurchschnitt dürfte das reale Bruttoinlandsprodukt 2017 um 2,3 % gestiegen sein, kalenderbereinigt, d.h. unter Berücksichtigung der geringeren Zahl von Arbeitstagen, um 2,5 %.

In den kommenden beiden Jahren wird sich der Aufschwung in Deutschland fortsetzen, befördert von der Binnennachfrage und den Exporten. Der private Konsum wird kräftig expandieren, getrieben von steigenden Effektivlöhnen, zunehmenden Transfereinkommen und steigender Beschäftigung. Deutlich schwächer als bisher expandiert hingegen der öffentliche Konsum; hier schlägt sich die deutlich verringerte Fluchtmigration nieder. Angesichts des weiter zunehmenden Auslastungsgrads wird sich die kräftige Expansion der Unternehmensinvestitionen fortsetzen, wobei sich der konjunkturelle Anstieg der Investitionen in Ausrüstungen und in gewerbliche Bauten allmählich etwas abschwächen dürfte. Dies gilt auch für die Investitionen in Wohnbauten; darauf deutet jedenfalls der zu beobachtende Rückgang der Auftragsbestände sowie der Baugenehmigungen hin. Auch die Ausfuhren dürften im Prognosezeitraum nicht mehr ganz so kräftig wie bisher steigen, wenngleich die konjunkturelle Schlagzahl angesichts der großen weltwirtschaftlichen Dynamik beachtlich hoch bleiben wird.

Alles in allem dürfte das reale Bruttoinlandsprodukt im Jahresdurchschnitt 2018 um 2,6 % steigen, wobei für das höhere Anstiegstempo im Vergleich zu 2017 der Überhang in Höhe von 1 % maßgeblich ist. Im Vergleich zur ifo Konjunkturprognose vom Juni 2017 wird damit die Zuwachsrate der gesamtwirtschaftlichen Produktion im Jahresdurchschnitt 2018 um 0,6 Prozentpunkte angehoben. Im Jahresdurchschnitt 2019 wird das reale Bruttoinlandsprodukt mit 2,1 % voraussichtlich wieder etwas langsamer expandieren. Damit steigt im Prognosezeitraum die gesamtwirtschaftliche Produktion schneller als das Produktionspotenzial, das im Schnitt mit einer Rate von 1¾ %wächst. Die Produktionslücke, die den Abstand der laufenden Produktion vom Produktionspotenzial misst und die bereits seit 2016 positiv ist, wird sich infolgedessen bis Ende 2019 spürbar auf annähernd 2 % des Produktionspotenzials ausweiten.

Bei alledem bleiben die Perspektiven auf dem Arbeitsmarkt gut, jedoch wird sich die derzeit überaus schwungvolle Zunahme der Beschäftigung allmählich verlangsamen. Die Zahl der Erwerbstätigen wird im Jahresdurchschnitt 2017 mit voraussichtlich 650 000 Personen stärker zulegen als im vergangenen Jahr; im Jahr 2018 wird sich der Zuwachs dann auf 490 000 Personen verringern, im Jahr 2019 schließlich auf 415 000 Personen. Die sozialversicherungspflichtige Beschäftigung bleibt auch zukünftig die treibende Kraft des Aufschwungs am Arbeitsmarkt. Hingegen wird die Zahl der Selbstständigen und der ausschließlich geringfügig Beschäftigten leicht rückläufig sein, weil diese Personen verstärkt in sozialversicherungspflichtige Beschäftigungsverhältnisse wechseln dürften. Die Arbeitslosigkeit wird im Prognosezeitraum weiter sinken; im Jahresdurchschnitt 2017 um gut 150 000 Personen auf 2,5 Millionen. Im kommenden Jahr ist mit einem Rückgang um 175 000 Personen zu rechnen; im Jahr 2019 um150 000. Die Arbeitslosenquote dürfte sich in diesem Jahr auf 5,7 % belaufen. Im kommenden Jahr wird sie voraussichtlich auf 5,3 % sinken, im Jahr 2019 auf 4,9 %.

Die Verbraucherpreise dürften im Jahresdurchschnitt 2017 um 1,8 % gestiegen sein, nach einer Rate von 0,5 % im vergangenen Jahr. Erstmals seit drei Jahren geht von den Energieträgern kein negativer Inflationsbeitrag mehr aus. Im kommenden Jahr wird sich der Verbraucherpreisindex angesichts der weiter guten Konjunktur voraussichtlich um 1,9 % erhöhen, im Jahr 2019 auf 2,2 %. In ähnlicher Größenordnung wird in beiden Jahren die Kernrate (Verbraucherpreisindex ohne Energieträger) liegen. Die Beschleunigung beim Preisanstieg sowie die zunehmende Auslastung der gesamtwirtschaftlichen Kapazitäten dürften die effektiven Verdienste der Arbeitnehmer in diesem Jahr mit 2,8 % merklich stärker steigen lassen als die Tariflöhne. In den kommenden beiden Jahren dürften zusätzliche Knappheiten beim Arbeitsangebot zu stärkeren Arbeitsmarktanspannungen führen. Die Effektivverdienste pro Arbeitnehmer werden demnach voraussichtlich beschleunigt um 3,4 % im kommenden Jahr und um 3,5 % im Jahr 2019 expandieren. Damit befindet sich die deutsche Wirtschaft auf dem Weg in eine Hochkonjunktur.

Die Finanzpolitik ist in diesem Jahr schwach expansiv ausgerichtet. Insgesamt beträgt der fiskalische Impuls im laufenden Jahr rund 15 Milliarden Euro oder 0,4 % in Relation zum Bruttoinlandsprodukt. In den kommenden beiden Jahren wird die Finanzpolitik annähernd konjunkturneutral ausgerichtet sein. Dieser Prognose liegt der Status quo zugrunde. Durch die noch ausstehende Regierungsbildung ist die Einschätzung des Ausrichtungsgrades der Finanzpolitik im Prognosezeitraum mit großer Unsicherheit behaftet. Bei Beibehaltung des Status quo wird der deutsche Staat im laufenden Jahr das vierte Mal in Folge einen Rekordüberschuss erzielen und auch in den kommenden beiden Jahren von Rekord zu Rekord eilen. Der um konjunkturelle Einflüsse und Einmaleffekte bereinigte strukturelle Finanzierungssaldo weist im gesamten Prognosezeitraum ebenfalls Überschüsse auf, die bei rund 1 % in Relation zum nominalen Produktionspotenzial liegen dürften.

Links und Downloads

- ifo Konjunkturprognose 2017-2019: Deutsche Wirtschaft auf dem Weg in die Hochkonjunktur (PDF, 4408 KB)

- Kurzfassung (PDF, 229 KB)

- Summary (PDF, 295 KB)

- Pressemitteilung

- Eckdaten der Prognose für die Bundesrepublik Deutschland (PDF, 403 KB)

- Die wichtigsten Daten der Volkswirtschaftlichen Gesamtrechnung für die Bundesrepublik Deutschland (PDF, 82 KB)

- Sektorkonten für institutionelle Sektoren (PDF, 76 KB)

Hier folgt eine Auswahl an Fachbeiträgen, Studien, Stories und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden.

Künstliche Intelligenz verändert Wirtschaft und Gesellschaft

Cyberangriffe auf die Wirtschaft – jedes zweite Unternehmen betroffen

Digitale Transformation der Wirtschaft läuft noch nicht rund