Die Immobilienfinanzierung ist eine Produktkategorie von Banken und Sparkassen, in der digitale Innovationen noch rar zu sein scheinen. Dass sich noch kein FinTech explizit an die Immobilienfinanzierung gewagt hat, deutet auf die Herausforderungen hin, die dieses Produktfeld mit sich bringt.

Die Digitalisierung dieses Feldes bietet eine Vielzahl von thematischen Möglichkeiten – aber auch für neue Wettbewerber. Ob und welche Dienstleister sich zusammenschließen, um den Kunden in einem gemeinsamen Ökosystem umfassende Unterstützungsleistungen anzubieten, ist jedoch offen. Ebenso ist unklar, wer in einem solchen Ökosystem die Führung übernehmen könnte. Im aktuellen ibi Blitz Digital Banking [1] ging ibi research der Frage nach, wie die Digitalisierung das Themenfeld Immobilienfinanzierung beeinflusst: Wie können Kunden beim Erwerb eines Eigenheims unterstützt werden? Von welchen Dienstleistern stammt diese Unterstützung in einem digitalen Ökosystem? Und wo besteht Differenzierungspotenzial für Banken und Sparkassen?

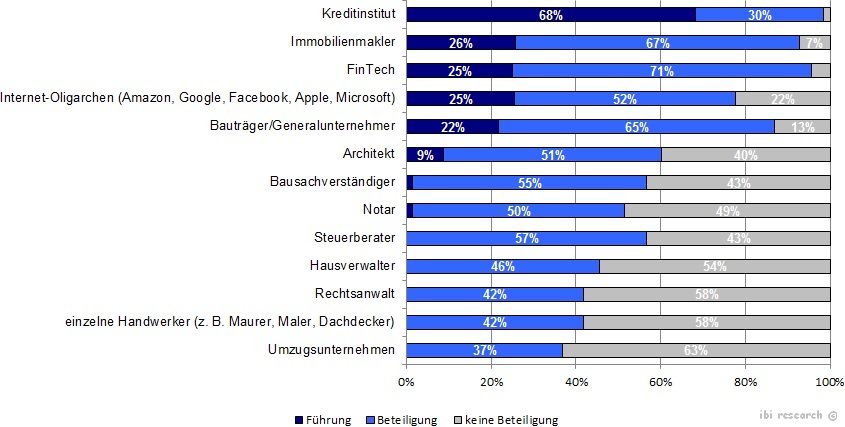

Kreditinstitute Teil eines digitalen Ökosystems

Dass Kreditinstitute Teil eines digitalen Ökosystems zur Erfüllung des Kundenwunsches »Immobilienerwerb« sein werden, ist in den Augen der Experten (fast) sicher. Über zwei Drittel der Befragten sind zudem der Meinung, dass eine Bank oder eine Sparkasse auch die Führung darin übernehmen wird. Anderen Unternehmensgruppen wird diese Rolle weit weniger häufig zugetraut: als potenzielle Leiter eines Ökosystems sehen ca. ein Viertel der Experten Immobilienmakler (26 %), FinTechs (25 %), Internet-Oligarchen (25 %) oder Bauträgern/Generalunternehmern (22 %). Weiteren Berufsgruppen wie z. B. Bausachverständigen, Notaren oder Steuerberatern wird diese Rolle nicht zugerechnet; auch mit ihrer Beteiligung rechnen nur rund 50 % der Experten. Die Beteiligung weiterer Unternehmen aus den Branchen Hausverwaltung, Handwerk und Umzugsdienstleistung wird noch weitaus geringer eingeschätzt.

Digitale Hinterlegung wichtiger Dokumente

Bezüglich des bankseitigen Angebots halten es 90 % der Befragten für wahrscheinlich, dass Kreditinstitute ihren Kunden zukünftig eine Möglichkeit zur digitalen Hinterlegung wichtiger Dokumente anbieten werden. Darin sind beispielsweise Notarverträge und Finanzierungsdokumente gespeichert und von Kunden jederzeit abrufbar. 81 % der befragten Experten stimmen (eher) zu, dass Kunden diese Möglichkeit auch nutzen werden. Dabei ist dringend zu berücksichtigen, dass 82 % der Teilnehmer der Aussage zustimmen, dass FinTechs zukünftig auch in der Immobilienfinanzierung innovative Lösungen präsentieren werden, somit also auch in diesem Bereich ein verstärkter Wettbewerb zu erwarten ist.

Karten werden neu gemischt

Zusammenfassend ist festzustellen, dass die Karten zukünftig neu gemischt werden: Sowohl die Beteiligung als auch insbesondere die Führung eines solchen digitalen Ökosystems ist nicht vorgegeben. Daraus resultieren auch neue Konzepte für die zukünftige Ausgestaltung der Ansprache- und Produktangebote. Vorteil der Kreditinstitute ist (noch?), dass sie auf einem Vertrauensverhältnis mit ihren Kunden insbesondere in diesem Themenfeld aufbauen können und mit entsprechenden Aktivitäten das Themenfeld Immobilienfinanzierung nicht aus der Hand geben müssen.

[1] Über den ibi Blitz Digital Banking: Im Quartalsrhythmus bittet ibi research mit drei kurzen Fragen Experten um ihre Meinung. Die Auffassungen vieler Experten werden konzentriert und zu übersichtlichen Aussagen verdichtet.

Die Ergebnisse des aktuellen ibi Blitz erhalten Sie kostenfrei zum Download unter www.ibi.de/ibi-blitz

Hier folgt eine Auswahl an Fachbeiträgen, Studien, Stories und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden.

Immobilien: Vergleichsweise wenige Deutsche leben im Eigenheim

Wohneigentumsförderung: Drei Maßnahmen für mehr Immobilienbesitz

Virtuelle Datenräume für Immobilientransaktionen immer gefragter

Der beste Ort der Welt: West Perth ist das »Paradies« auf Erden

Digitalstrategie und Sourcing in der Genossenschaftlichen FinanzGruppe

Vollbeschäftigung bis 2040 und Bedingungsloses Grundeinkommen