Die Bankenindustrie steht vor einem längeren Anpassungsprozess, an dessen Ende ein deutlich schlankerer Bankensektor mit modularen Strukturen (Banking-Ökosysteme, FinTechs, API-Banking), einer verbesserten Eigenkapitalrendite und effizienten IT-Strukturen stehen wird. Der digitale Strukturwandel erhöht den Druck auf Banken und Sparkassen deutlich und dauerhaft. Trotz geschäftspolitischer und regulatorischer Herausforderungen haben die Banken die Bedeutung digitaler Entwicklungen erkannt und arbeiten unter Hochdruck an möglichen Lösungen und Strategien (»Banking Platform Economy«).

Beispiel: Die diversen Leistungen von unterschiedlichen Marktakteuren werden miteinander digital verzahnt und bieten dem (Bank-) Kunden maximale Flexibilität bei der Ausgestaltung seiner Finanzbedürfnisse. Auf der VR- (Volks- und Raiffeisenbanken-) Management-Agenda haben die Themenfelder Digitalisierung im Vertrieb, Banksteuerung, Regulatorik, Fusion beziehungsweise Migration der VR-Banken, effiziente Bankprozesse, Business Process Outsourcing, Innovationsmanagement und Cloud Services hohe Priorität.

Auf der Business-Agenda im Retail Banking (standardisiertes Privatkundengeschäft) stehen vier zentrale Aufgaben: Filialnetze optimieren, Customer Journey verbessern, Prozesse optimieren, Kosten straffen und Leistungen optimieren (Redesign von Produkten und IT-Services). FinTechs drängen mit innovativen Geschäftsideen in den Bankensektor. Begriffe wie »Crowdfunding«, »Crowdlending«, »Robo-Advice« oder automatisierte Portfolioverwaltung (siehe dazu »VisualVest« im DZ-Bank-Konzern) beschreiben neue Geschäftsfelder, die die Bankenindustrie in Zukunft mit prägen werden.

Ziele der neuen Fiducia & GAD IT AG

Das Leitbild der VR-FinanzGruppe ist die rechtlich und wirtschaftlich selbstständige Genossenschaftsbank vor Ort. Die genossenschaftliche Bankengruppe ist kein Konzern, d.h. die Verantwortung für die Ausschöpfung der Markt- und Ertragspotenziale im jeweiligen Marktgebiet liegt bei den Genossenschaftsbanken. Die Captive Banking IT-Provider (Beispiel Fiducia & GAD IT AG) sind Treiber der Projekte in Richtung Digitalisierung und Optimierung der IT-Infrastruktur. Durch die Transformation zur Fiducia & GAD IT AG sollen ab 2020 Synergiepotenziale von 125 Mio. Euro pro Jahr gehoben werden. Banken betrachten die ganze Bandbreite an »IT Service Delivery Models« vom IT-Sourcing, über Managed Services bis hin zu Cloud Services als einen nachhaltigen Optimierungshebel.

Das »Service Delivery Model« soll effizient den Technologietrends (regulierungskonforme Private- / Community Cloud Services) und Marktbedingungen angepasst werden. Zielführend ist es, globale Marktpreise für die Cloud-Pricing-Strategie zu nutzen, damit Verträge auf der Grundlage marktgerechter Preis- und Leistungsvereinbarungen geschlossen werden können (Fiducia & GAD neues Preiskonzept ab 2020). Das Potenzial für Cloud Services wird sich zukünftig durch Banking- (VR-) Ökosysteme, Smart Data und Artificial Intelligence, Blockchain-Technologien, Chatbot Banking, Payment Services, interne / externe Collaboration Platforms und die Integration der »Banking-Community-Portale« in die Multikanalarchitektur verstärken. Für Captive IT-Provider wird die Konfrontation mit dem Preis- und Leistungswettbewerb der (globalen) IT-Service-Industrie (Skaleneffekt) tendenziell zunehmen.

Geplante Projekte

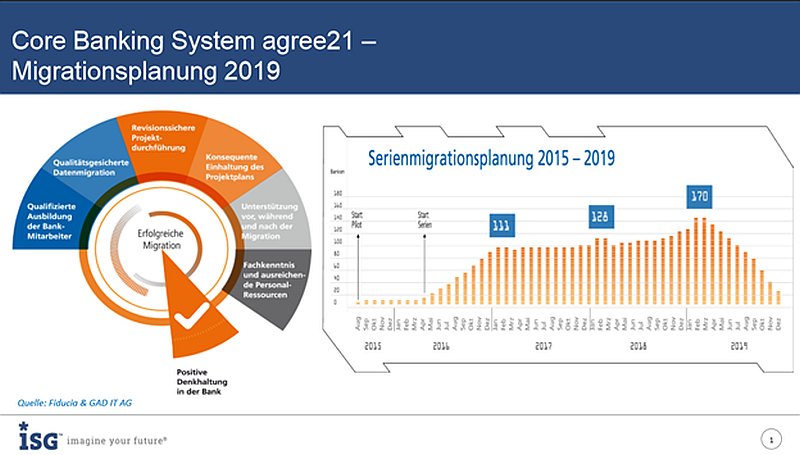

Fiducia & GAD IT AG haben im Rahmen der Transformation eine Reihe von Großprojekten geplant beziehungsweise implementiert. Beispiele sind die Harmonisierung der IBM-z/OS-Infrastruktur, die Konsolidierung der Netzwerkinfrastrukturen (agree21Net) sowie die Transformation der beiden Core-Banking-Systeme »agree« und »bank21« zu »agree21Banking« beziehungsweise »agree21IT« (neue Cloud-Plattform durch Konsolidierung der Projekte »WAVE« und »Change IT«). Im Rahmen der Migrationsphase sollen auch verbundübergreifende Prozesse (Back Office / Marktfolge) und dezentrale Legacy-Systeme optimiert werden. Angekündigt wurde, dass beginnend im Jahr 2017 die ca. 350 VR-Banken (GAD-Geschäftsgebiet) nach einem Serienmigrationsverfahren sukzessive bis 2019 auf das konsolidierte Core-Banking-System »agree21« (Best-of-Breed-Ansatz) migriert werden (Change Management nach dem sogenannten Bankaktivitätenplan).

Die Migration bindet beträchtliche (interne) Ressourcen in den VR-Banken (IT-Administration, Projektmanagement), ggf. ergänzt um externe Beratungsexpertise (Migrationskompetenz). Das strategische BVR-Großprojekt »Kundenfokus 2020« (insgesamt 14 Initiativen / Innovationsprojekte) hat Priorität im Ausbau der Wettbewerbsfähigkeit. Dabei geht es um die Verzahnung und Weiterentwicklung der Vertriebskanäle sowie um die Analyse von digitalen Zukunftsthemen für das Retail Banking (Definition von Kundentypen im Rahmen des Omnikanalmodells).

Abbildung: Core Banking System agree 21 – Migrationsplanung 2019. Quelle: Fiducia & GAD IT AG.

Koordination und Akteure

In der VR-FinanzGruppe koordiniert u.a. der »BVR Fachrat Informationstechnologie und Prozessorganisation« die bankfachlichen Prioritäten der Verbundprojekte. Das »Group IT Committee« in der DZ Bank, das aus den CIOs der Konzerngesellschaften besteht, steuert die IT-Aktivitäten des DZ-Bank-Konzerns, die übergreifende Auswirkungen haben. Wesentliche IT-Sourcing-Partner der DZ BANK sind Fiducia & GAD und T-Systems. Der Betrieb des Netzwerks wurde an Ratiodata ausgelagert. Die Abwicklung der Wertpapierservices und des Depotgeschäfts werden bei der dwpbank AG betrieben. EquensWorldline SE ist mit der Abwicklung des Zahlungsverkehrs beauftragt. Die CardProcess GmbH nimmt das Kreditkarten-Processing und das Acquiring-Processing vor. Die DG HYP hat den IT- und Netzwerk-Betrieb auf T-Systems und Ratiodata übertragen und plant die Neuausrichtung des Immobiliengeschäfts und der IT-Strukturen nach der Fusion von DG HYP & WL Bank.

In der Bankenbranche ist »Innovation Sourcing« ein wesentlicher Treiber der Digitalisierungsprojekte. Die Innovationsstärke soll durch Investitionen in moderne Entwicklungsmethoden, Plattformen wie Hackathons (Pilotprojekte auf Basis von IBM Bluemix / Watson) oder Kreativtechniken wie das Design Thinking und ein Innovation Lab gefördert werden.

Fazit

Die Transformation der Geschäftsprozesse hin zu einem wettbewerbsfähigen digitalen Geschäftsmodell ist eine der größten Herausforderungen für die gesamte Finanzbranche und eine kräftige Wachstumschance für die ICT-Industrie. ICT-Provider (u.a. Sourcing, Benchmarking, Research) können in diesem Transformationsprozess mit einem auf Wachstumsfelder fokussierten Businessplan (Analyse – Action – Results) erhebliches Umsatzwachstum generieren.

Arnold Wagner, Experton Group, www.experton-group.de

Hier folgt eine Auswahl an Fachbeiträgen, Studien, Stories und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden. Diese Auswahl wurde von Menschen getroffen und nicht von Algorithmen.

Digital Banking: Die Blockchain kommt – nur der Zeitpunkt ist ungewiss

Digitalisierung der Finanzbranche: Was Banken von Fintechs lernen müssen

Anforderungen an digitale Banking-Lösungen im Firmengeschäft steigen rasant

Digitales Banking braucht neue Technologien und neue Anbieter

Traditionelle Banken laufen Gefahr Marktanteile beim Internet-Banking zu verlieren

FinTech-Boom: Das Zukunftspotenzial digitaler Finanzdienstleitungen