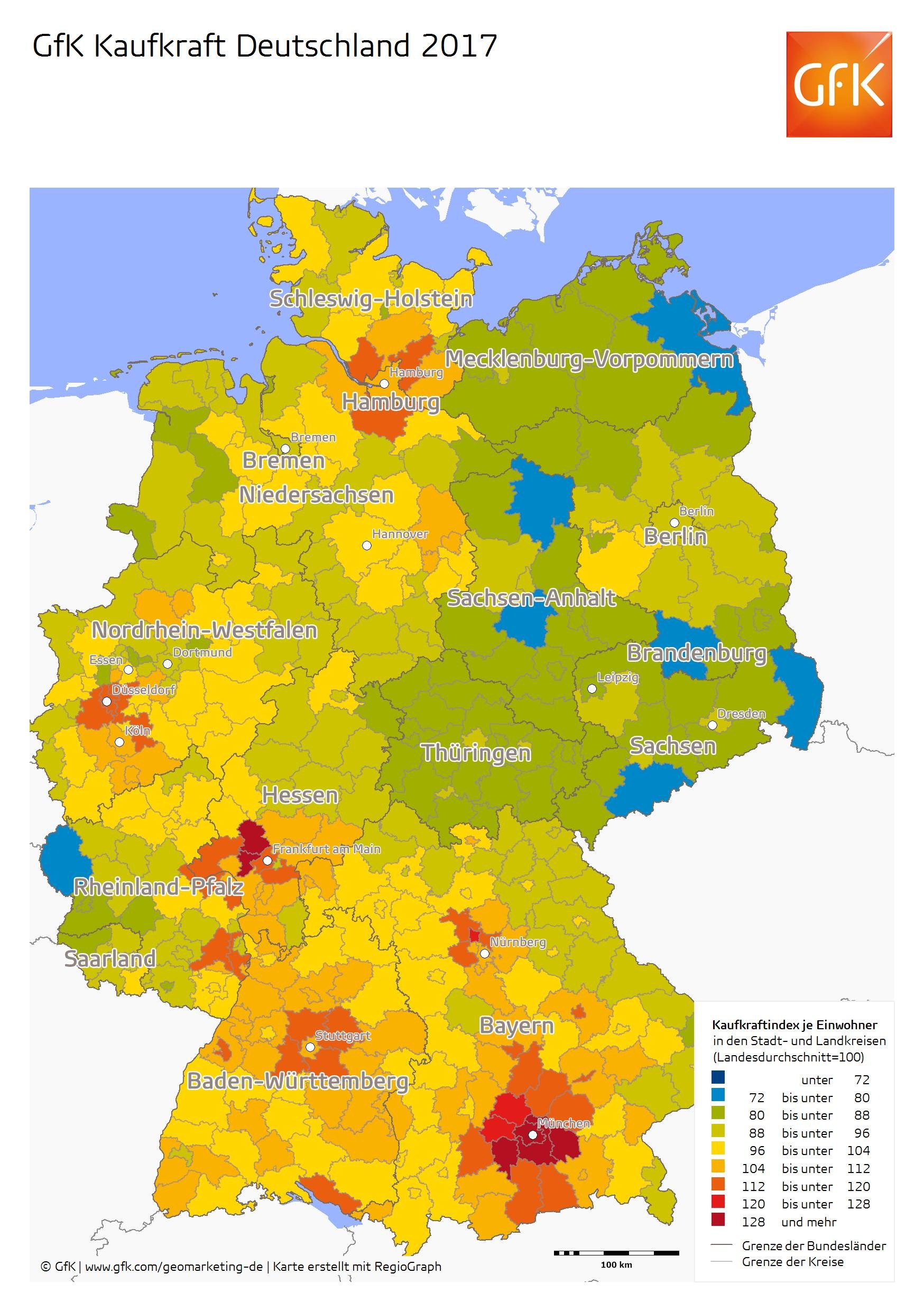

Die Pro-Kopf-Kaufkraft steigt im Jahr 2017 nominal um 1,7 Prozent auf 22.239 Euro. Die 25 einwohnerstärksten Kreise vereinen bereits ein Viertel der gesamtdeutschen Kaufkraft. Dies sind Ergebnisse der GfK Kaufkraftstudie 2017.

GfK prognostiziert für das kommende Jahr eine Kaufkraftsumme von 1.827,5 Milliarden Euro für Gesamtdeutschland. Das sind nominal 2,9 Prozent mehr als im Vorjahr. Das ergibt eine durchschnittliche rechnerische Pro-Kopf-Kaufkraft von 22.239 Euro, die die Deutschen im Jahr 2017 für Konsumausgaben, Wohnen, Freizeit oder Sparen zur Verfügung haben.

Unter Kaufkraft versteht man das nominal verfügbare Nettoeinkommen der Bevölkerung inklusive staatlicher Transferzahlungen wie Renten, Arbeitslosen- und Kindergeld. Einerseits werden durch wachsende Löhne in vielen Branchen und die positive Entwicklung auf dem Arbeitsmarkt steigende Einkommen erwartet, was sich positiv auf die Kaufkraftentwicklung auswirkt. Andererseits wuchs die Einwohnerzahl Deutschlands von 2015 auf 2016 um 1,2 Prozent. Daraus ergibt sich das Phänomen, dass die Kaufkraftsumme Deutschlands um 2,9 Prozent deutlich wächst, aber die Pro-Kopf-Kaufkraft mit +1,7 Prozent nur moderat steigt. Wie viel vom nominalen Kaufkraftzuwachs real übrigbleibt, hängt von der Entwicklung der Verbraucherpreise in 2017 ab.

Regionale Kaufkraftverteilung

Die Rangfolge der Top 10 der Stadt- und Landkreise ist ebenfalls nahezu unverändert zum Vorjahr. Der Landkreis Starnberg ist wie in den Vorjahren der Kreis mit der höchsten Kaufkraft pro Kopf. Mit rechnerisch 32.194 Euro pro Kopf steht den Starnbergern rund 45 Prozent mehr als dem Bundesdurchschnitt zur Verfügung. Der Stadtkreis München überholt den Main-Taunus-Kreis und kommt auf Rang 4. Der Landkreis Görlitz bildet mit 17.496 Euro pro Kopf weiterhin das Schlusslicht der 402 deutschen Kreise. Genau im Bundesdurchschnitt liegt der Landkreis Ahrweiler.

| Rang 2017 | Stadt- oder Landkreis |

Einwohner | Kaufkraft 2017 pro Einwohner in € |

Kaufkraft- index * |

| 1 | LK Starnberg | 133.621 | 32.194 | 144,8 |

| 2 | LK Hochtaunuskreis | 233.427 | 31.561 | 141,9 |

| 3 | LK München | 340.003 | 30.907 | 139,0 |

| 4 | SK München | 1.450.381 | 30.136 | 135,5 |

| 5 | LK Main-Taunus-Kreis | 232.848 | 29.931 | 134,6 |

| 6 | LK Ebersberg | 137.421 | 29.512 | 132,7 |

| 7 | LK Fürstenfeldbruck | 213.481 | 27.868 | 125,3 |

| 8 | SK Erlangen | 108.336 | 27.356 | 123,0 |

| 9 | LK Dachau | 149.370 | 27.291 | 122,7 |

| 10 | LK Stormarn | 239.614 | 26.675 | 119,9 |

Quelle: GfK Kaufkraft Deutschland 2017

* Index je Einwohner; 100 = Landesdurchschnitt

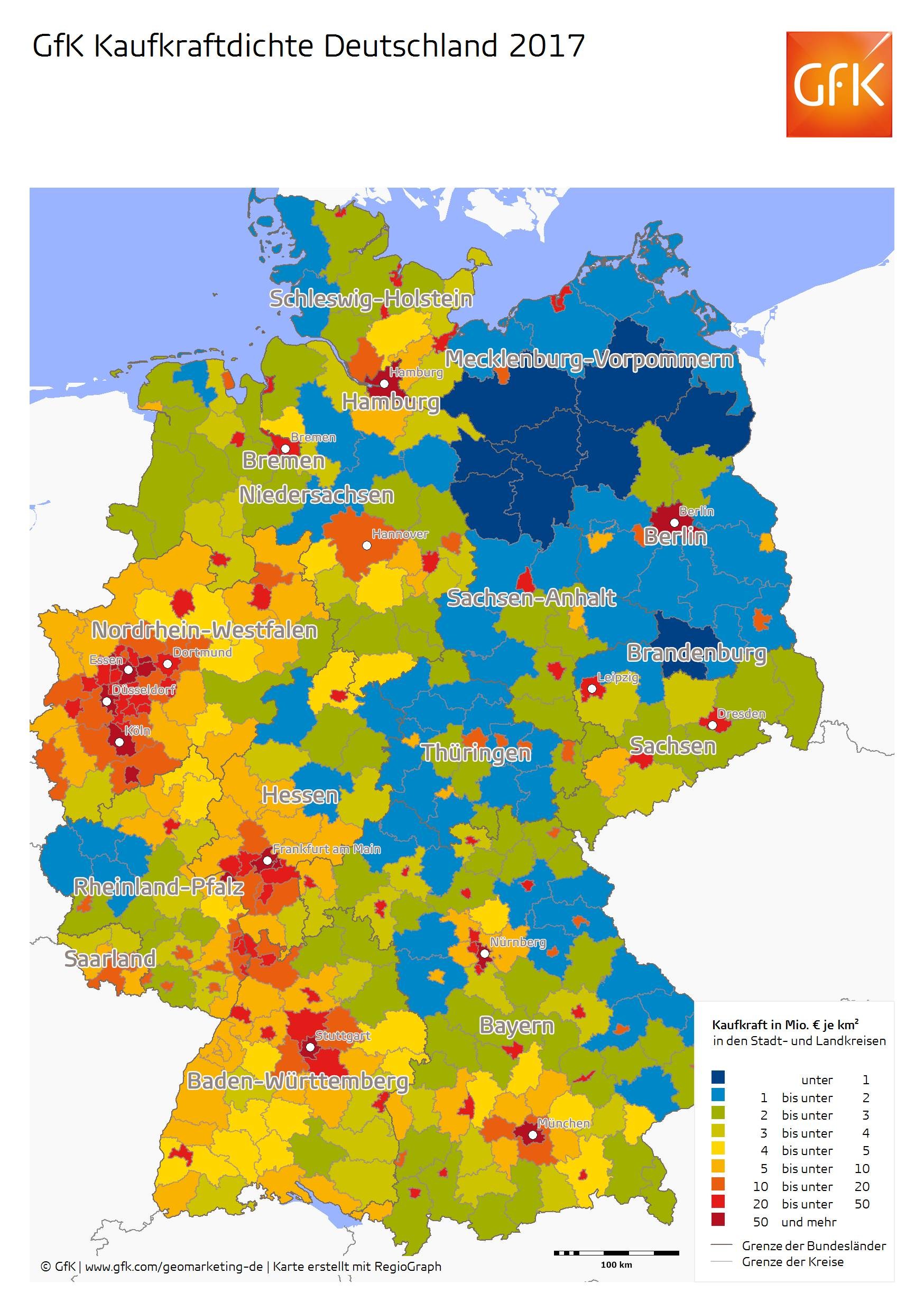

Kaufkraftsummen im Vergleich

Interessant für den Handel sind nicht nur die durchschnittlichen Ausgabepotenziale pro Kopf, sondern auch, wo sich die Kaufkraft ballt. Die 25 einwohnerstärksten der 402 deutschen Kreise machen bereits ein Viertel der gesamten Kaufkraftsumme Deutschlands aus.

Die Kaufkraftsumme eines Kreises hängt natürlich eng mit der Einwohnerzahl zusammen. Doch übertrifft etwa der Stadtkreis München aufgrund seiner weit überdurchschnittlichen pro-Kopf-Kaufkraft auch in der Kaufkraftsumme den einwohnerstärkeren Stadtkreis Hamburg. Mit Ausnahme Münchens kommt allerdings keiner der einwohnerstarken Kreise in Deutschland an die pro-Kopf-Werte der Top 10 heran. Die 25 einwohnerstärksten Kreise haben zusammen eine pro-Kopf-Kaufkraft, die nur rund 4,6 Prozent über dem Bundesdurchschnitt liegt.

Viele der Stadtkreise, die unter den 25 einwohnerstärksten Kreisen zu finden sind und eine sehr hohe Kaufkraftsumme aufweisen, haben unterdurchschnittliche pro-Kopf-Werte. In großen Stadtkreisen sammeln sich auch viele weniger kaufkräftige Menschen, wie etwa Studenten in Universitätsstädten. In der Liste der 25 einwohnstärksten Kreise fällt entsprechend etwa der Stadtkreis Duisburg auf, der bei der pro-Kopf-Kaufkraft 15 Prozent unter dem Bundesdurchschnitt liegt. Aber auch andere Ruhrgebiet-Stadtkreise wie Dortmund und Essen oder die Städteregion Aachen liegen unter dem gesamtdeutschen Kaukraftdurchschnitt, ebenso wie Bremen. Auch die drei einwohnerstärksten ostdeutschen Kreise – Berlin, Leipzig und Dresden – liegen zwischen 8 und 13 Prozent unter der gesamtdeutschen Durchschnittskaufkraft. Sie bieten aber ebenso wie die anderen einwohnerstarken Kreise aufgrund ihrer Kaufkraftmasse attraktive Rahmenbedingungen beispielsweise für Handelsstandorte.

Kaufkraftsummen der 25 einwohnerstärksten Kreise

| Rang Einwohner | Stadt- oder Landkreis |

Einwohner (1.1.2016) | Kaufkraft- summe 2017 in Mio. € |

Kaufkraft- index 2017 * |

Rang nach Kaufkraftindex |

| 1 | SK Berlin | 3.520.031 | 71.773 | 91,7 | 286 |

| 2 | SK Hamburg | 1.787.408 | 43.488 | 109,4 | 53 |

| 3 | SK München | 1.450.381 | 43.708 | 135,5 | 4 |

| 4 | LK Region Hannover | 1.144.481 | 26.330 | 103,4 | 115 |

| 5 | SK Köln | 1.060.582 | 25.498 | 108,1 | 71 |

| 6 | SK Frankfurt am Main | 732.688 | 18.707 | 114,8 | 27 |

| 7 | SK Stuttgart | 623.738 | 15.509 | 111,8 | 40 |

| 8 | LK Recklinghausen | 617.807 | 13.114 | 95,5 | 226 |

| 9 | SK Düsseldorf | 612.178 | 16.162 | 118,7 | 16 |

| 10 | LK Rhein-Sieg-Kreis | 596.213 | 14.371 | 108,4 | 66 |

| 11 | SK Dortmund | 586.181 | 12.041 | 92,4 | 272 |

| 12 | SK Essen | 582.624 | 12.722 | 98,2 | 177 |

| 13 | SK Leipzig | 560.472 | 10.826 | 86,9 | 336 |

| 14 | SK Bremen | 557.464 | 11.658 | 94,0 | 251 |

| 15 | Städteregion Aachen | 553.922 | 11.528 | 93,6 | 256 |

| 16 | SK Dresden | 543.825 | 10.997 | 90,9 | 293 |

| 17 | LK Rhein-Neckar-Kreis | 541.859 | 13.260 | 110,0 | 49 |

| 18 | LK Ludwigsburg | 534.074 | 13.767 | 115,9 | 21 |

| 19 | LK Esslingen | 524.127 | 13.505 | 115,9 | 22 |

| 20 | SK Nürnberg | 509.975 | 11.796 | 104,0 | 107 |

| 21 | SK Duisburg | 491.231 | 9.277 | 84,9 | 351 |

| 22 | LK Mettmann | 483.279 | 12.173 | 113,3 | 35 |

| 23 | LK Rhein-Erft-Kreis | 466.657 | 11.265 | 108,5 | 63 |

| 24 | LK Wesel | 462.664 | 10.320 | 100,3 | 157 |

| 25 | LK Rhein-Kreis Neuss | 450.026 | 11.443 | 114,3 | 30 |

Quelle: GfK Kaufkraft Deutschland 2017

* Index je Einwohner; 100 = Landesdurchschnitt

[1] Die GfK Kaufkraft ist definiert als die Summe aller Nettoeinkünfte der Bevölkerung, bezogen auf den Wohnort. Neben dem Nettoeinkommen aus selbstständiger und nichtselbstständiger Arbeit werden ebenso Kapitaleinkünfte und staatliche Transferzahlungen wie Arbeitslosengeld, Kindergeld und Renten zur Kaufkraft hinzugerechnet. Von diesem verfügbaren Einkommen sind allerdings noch nicht die Ausgaben für Lebenshaltungskosten, Versicherungen, Miete und Nebenkosten wie Gas oder Strom, Bekleidung oder das Sparen abgezogen.

Folglich bedeutet ein nominaler Anstieg der Kaufkraft nicht zwangsläufig, dass jedem Einzelnen real mehr Geld zur Verfügung steht, wenn die aufgeführten Ausgaben stärker ansteigen. Darüber hinaus ist auch zu berücksichtigen, dass die Kaufkraft einer Region ein Durchschnittswert der dort lebenden Bevölkerung ist und nichts über die Kaufkraft einzelner Individuen, die Kaufkraft je Haushalt oder über die dahinter liegende Einkommensverteilung und damit die Schere zwischen »Arm« und »Reich« aussagt.

Basis der Berechnung sind, neben der Lohn- und Einkommenssteuerstatistik, einschlägige Statistiken zur Berechnung der staatlichen Leistungen sowie Prognosewerte der Wirtschaftsinstitute. GfK stellt die detaillierte Prognose für das neue Jahr jeweils im Januar fertig. Die GfK Kaufkraftdaten sind ab dann verfügbar für alle deutschen Stadt- und Landkreise sowie alle Gemeinden und Postleitzahlgebiete. Die Kaufkraftdaten auf Ebene der Straßenabschnitte werden in der 2. Jahreshälfte aktualisiert.

Verwendungszweck der Daten

Die regionalen GfK Kaufkraftdaten sind eine wichtige Grundlage der Vertriebs- und Marketingplanung in Unternehmen vieler Branchen. Entscheidend ist dabei eine realistische Abbildung der regionalen Verteilung der Kaufkraft. Der Fokus der Studie liegt entsprechend nicht in der Vergleichbarkeit der Daten über Jahre hinweg. Da es sich um Prognosen handelt, wird ausdrücklich davon abgeraten, die Daten der Vorjahre 1:1 miteinander zu vergleichen.

Weitere Informationen zu den regionalen Marktdaten von GfK finden Sie unter www.gfk.com/marktdaten.

E-Commerce: Sortimentsgruppen weisen höchst unterschiedliche regionale Potenzialmuster auf

Tipps für das Weihnachtsgeschäft: So werden Händler fit für die wichtigste Umsatzzeit