Illustration: Absmeier, Geralt

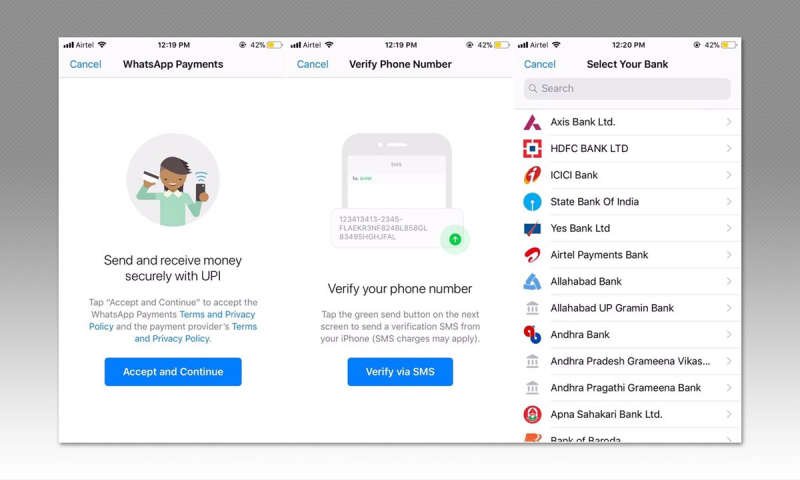

Der Messenger WhatsApp ist mittlerweile fest in den Alltag vieler Deutscher integriert. Die Frage, wer für das Abendessen einkauft, klären viele Familien heute in einer WhatsApp-Gruppe. Anstatt einer Postkarte aus dem Urlaub, gibt es Fotos über die Nachrichten-App. Und Telefonieren und Video-Chats führen kann man über die Anwendung schon seit längerem. Jetzt stellt sich folgende Frage: Kann man bald neben Urlaubsbildern und Katzenvideos sogar Geld über WhatsApp verschicken? In Indien testet WhatsApp diese Funktion zumindest schon. Was bedeutet das für den deutschen Payment-Markt und seine Händler?

Roger Niederer, Head Merchant Services bei SIX Payment Services, macht den Reality Check.

Roger Niederer, Head Merchant Services bei SIX Payment Services, macht den Reality Check.

Check 1: Warum Testmarkt Indien und wer sind die internationalen Konkurrenten von WhatsApp?

Für die Markteinführung von WhatsApp Payment in Asien gibt es gute Gründe. Zum einen gibt es wesentlich weniger restriktive Datenschutzrichtlinien und die Menschen stehen der Verwendung ihrer Daten weniger kritisch gegenüber. Zum anderen besitzen viele Menschen in den asiatischen Ländern zwar ein Smartphone aber keinen PC.

2016 brachte ein indisches Start-up ein internetfähiges Mobiltelefon für umgerechnet 3,35 Euro auf den Markt! Obwohl das ein Extrembeispiel darstellt, sind einfache Smartphones allgemein für weite Kreise erschwinglich, was Asien zu einem idealen Markt für Mobile Payment macht. Das chinesische Pendant zu WhatsApp WeChat bietet bereits seit etwa einem Jahr ein flächendeckendes Payment-System an. Ein ähnliches Angebot hat auch Chinas Online-Shopping-Gigant Alibaba mit Alipay in petto. Durch die große Akzeptanz dieser alternativen Bezahlsysteme ist das Bargeld im Reich der Mitte immer mehr auf dem Rückmarsch. Der Anteil der bar bezahlten Einkäufe sank in nur sechs Jahren von 61 auf 37 Prozent. Kein Zufall also, dass sich WhatsApp ausgerechnet für Indien entschied, das bei einem ähnlich gelagerten Markt über keine derart großen Wettbewerber wie WeChat und Alibaba verfügt.

Check 2: Kommt die Bezahlfunktion auch nach Deutschland?

In den westlichen Industrieländern gestaltet sich die Situation für die Einführung von Mobile-Payment-Lösungen etwas schwieriger. Das könnte daran liegen, dass mit EC- und Kreditkarten schon lange bargeldlose Zahlungsmethoden existieren, gegenüber denen die Zahlung per App (noch) keine Vorteile bietet. In Asien wurde dagegen die Kartenzahlung vielfach übersprungen und die Menschen sind von Bargeld direkt zum Smartphone übergegangen. Gelingt es, das Bezahlen mit dem Smartphone mit einem echten Mehrwert für den Kunden zu verbinden, könnte aber auch in Deutschland ein Markt für Mobile Payment entstehen. Möglich wären beispielsweise spezielle Rabatte oder ein Bonussystem.

Check 3: Müssen Händler aktiv werden?

Auch wenn es langsamer als im Rest der Welt geschieht, verändert sich in Deutschland das Bezahlverhalten ebenfalls. Der Anteil der Kartenzahlungen wächst beständig. Außerdem tritt gerade eine junge Smartphone-affine Generation in die Erwerbstätigkeit ein, die den alternativen Bezahlmethoden weniger kritisch gegenüber stehen dürfte, als ihre Eltern. Nicht zuletzt sollte man sich vor Augen halten, dass in einer globalisierten Welt auch immer mehr ausländische Kunden eine Rolle für deutsche Geschäfte spielen. Wer diesen Käufergruppen ihr gewohntes und beliebtes Zahlungsmittel anbieten kann, das sie aus ihrer Heimat gewohnt sind, gewinnt einen nicht zu unterschätzenden Wettbewerbsvorteil. Ganz nebenbei entfällt auch das lästige Geldwechseln.

Wenn sich die neuen Bezahlarten in Deutschland etablieren, wird es vermutlich keinem Anbieter gelingen, eine derartige Stellung zu erreichen, wie das in China möglich war. Daher sollten sich Händler darauf vorbereiten, mit den Lösungen mehrerer Anbieter zu arbeiten. Mit einem erfahrenen Payment Service Provider an der Seite stellt der perfekt abgestimmte Zahlungsmittelmix aber kein Problem dar. Genauso wenig, wie der Zahlungsverkehr über Ländergrenzen hinweg.

Ein Ausblick

Allgemein sollte man sich darauf einstellen, dass der Bezahlvorgang im Einzelhandel vielfältiger wird, vom Bargeld über EC- und Kreditkarten, Apps, bis zu kontaktlosen Methoden mittels Karten oder Smartphone. Mit einem Payment Experten, der all diese Zahlungsarten integriert, ist der Handel gut aufgestellt für eine digitale Zukunft, die auch an der Ladenkasse nicht Halt macht.

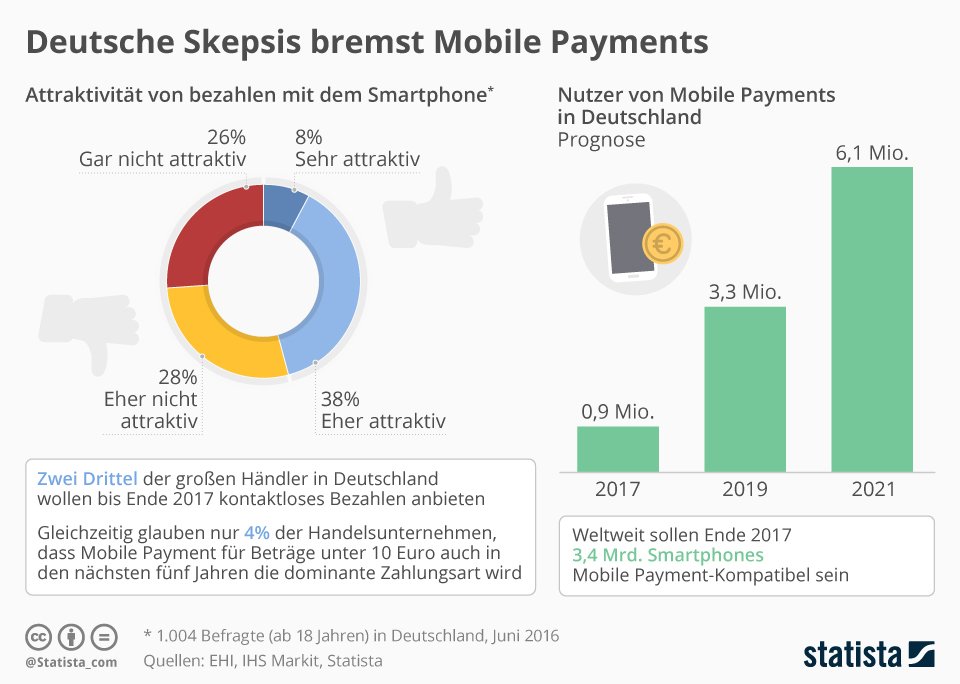

Payment-Dienste: Deutsche Skepsis bremst Mobile Payment

Die Deutschen hängen am Bargeld. Während sich Länder wie Schweden oder Großbritannien schnell von analogem Geld entfernen, machen Münzen und Scheine hierzulande laut einer EHI-Studie noch über 50 Prozent der Einzelhandels-Umsätze aus. Gleichwohl bereiten sich die Geschäfte auf die Zukunft vor: Zwei Drittel der großen Händler in Deutschland wollen bis Ende des Jahres kontaktloses Bezahlen anbieten – darunter auch Aldi und LIDL.

Jetzt müssen nur noch die Verbraucher mitziehen. Die zeigen sich einer Statista-Umfrage zufolge bislang mehrheitlich skeptisch. Aber immerhin 46 Prozent der Erwachsenen in Deutschland sind gegenüber Mobile Payment aufgeschlossen. Die Statista-Analysten prognostizieren für die kommenden fünf Jahre ein Anwachsen der Nutzerzahl auf 6,1 Millionen.

Dazu muss aber noch einiges passieren. Derzeit sind hierzulande weder Apple Pay noch Android Pay noch Samsung Pay verfügbar. Gerüchten nach könnte es bei allen dreien noch in diesem Jahr soweit sein. An der Ausrüstung der Verbraucher mit der passenden Hardware wird die Einführung des mobilen Bezahlens nicht scheitern. Die Marktforscher von IHS Markit gehen für Ende 2017 von weltweit 3,4 Milliarden kompatiblen Smartphones aus. Mathias Brandt

https://de.statista.com/infografik/9554/daten-zu-mobile-payments-in-deutschland/

Mobile Payment: Die Smartphones sind bereit, die Märkte weniger