Hoher Zuckerkonsum wird mit Adipositas, Diabetes Typ II und Herz-Kreislauf-Erkrankungen in Verbindung gebracht. Viele Menschen leiden an diesen Krankheiten, die hohe Kosten für die Gesundheitssysteme verursachen. Daher wird immer häufiger die Forderung nach einer Zuckersteuer laut, auch in Deutschland. Einige Länder haben bereits eine Steuer auf zuckerhaltige Getränke eingeführt und daraus lassen sich einige Lehren ziehen. Der Konsum der besteuerten Getränke ging in den betroffenen Ländern merklich zurück, jedoch wurde teilweise auf andere ungesunde Produkte ausgewichen – sogenannte Substitutionseffekte. Die Tatsache, dass eine solche Steuer niedrige Einkommen proportional stärker belastet als hohe, wiegt weniger schwer, wenn man progressive Gesundheitseffekte berücksichtigt. Insgesamt scheint eine proportionale Steuer auf den Zuckergehalt gut geeignet, da sie den Produzenten Anreize gibt, den Zuckergehalt in ihren Produkten zu reduzieren.

Höhere Steuersätze auf Güter, deren Konsum begrenzt werden soll, gibt es schon lange. Zumindest teilweise aus gesundheitspolitischen Erwägungen erhebt Deutschland beispielsweise gesonderte Verbrauchsteuern auf Branntwein, Alkopops, Bier, Schaumwein und Tabakwaren. In diesem Kontext muss auch die Forderung nach einer Steuer auf Zucker oder besonders zuckerhaltige Getränke verstanden werden, wie sie beispielsweise von der Weltgesundheitsorganisation (WHO) formuliert wird.[1]

Softdrinks stehen dabei häufig im Fokus, da sie in der Regel keine notwendigen Nährstoffe enthalten, kaum Sättigungsgefühl erzeugen und daher einen Mehrkonsum an hochkonzentriertem Zucker bedeuten. Deutschland ist europaweit das Land, in dem durchschnittlich die meisten Softdrinks pro Person verbraucht werden.[2] Diese werden vorrangig von Kindern und Jugendlichen konsumiert. Jungen und Mädchen ab dem elften Lebensjahr nehmen in Deutschland eine durchschnittliche Menge Softdrinks zu sich, die die WHO-Empfehlung bezüglich der gesamten täglichen Zuckeraufnahme deutlich überschreitet. [3] Da sich viele Ernährungsgewohnheiten früh im Leben ausbilden, kann eine Konsumreduktion im Kindesalter langfristige Effekte für das spätere Ernährungsverhalten haben.

Es hat bereits eine ganze Reihe von Staaten eine Steuer auf Softdrinks eingeführt, darunter mehrere europäische Länder wie Frankreich und Ungarn (Abbildung 1), Mexiko, und eine Vielzahl von Städten in den USA. Seit April 2018 zählen auch das Vereinigte Königreich und Südafrika dazu. Diese Steuern sind unterschiedlich ausgelegt. Aus diesen Beispielen lässt sich einiges über Ausgestaltung und Wirkung einer Softdrinksteuer ableiten, was die Debatte in Deutschland bereichern kann.

Abbildung 1: Länder in Europa, die eine Softdrinksteuer erheben oder erhoben haben (Jahr der Einführung beziehungsweise Absetzung in Klammern)

Was lehren uns die Erfahrungen mit Softdrinksteuern in anderen Ländern?

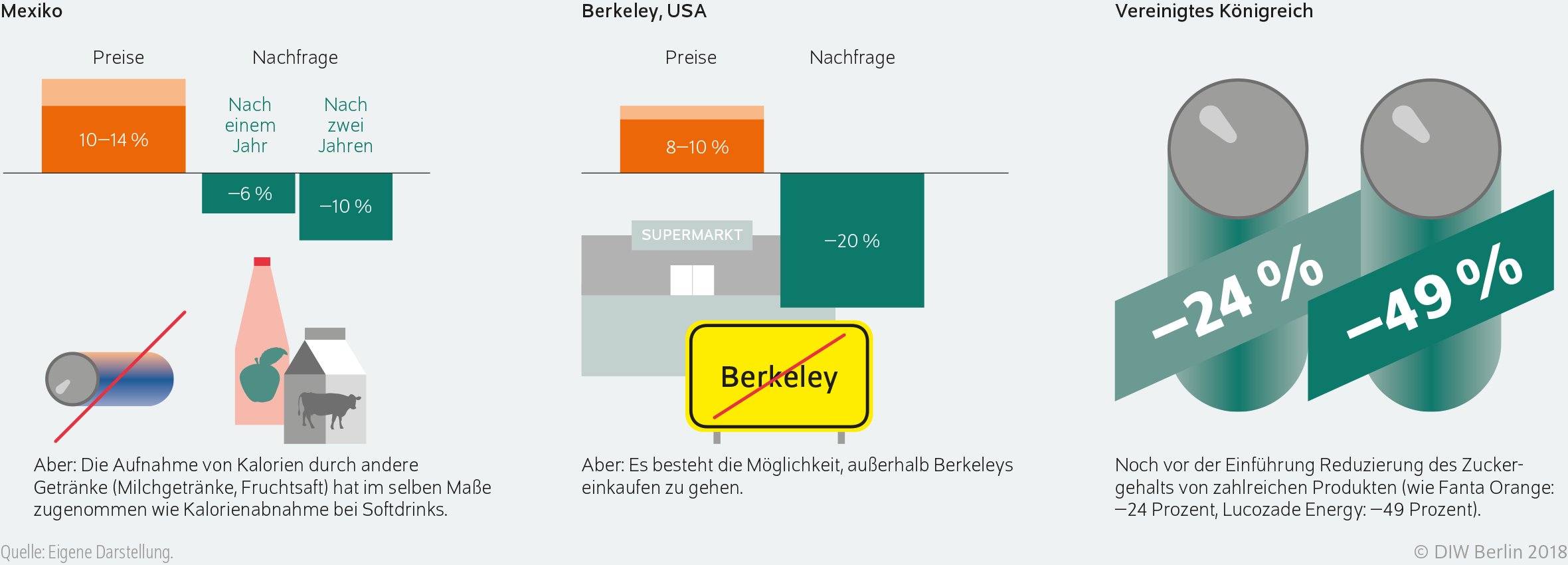

Mexiko ist nach den USA das Land mit der höchsten Anzahl an adipösen Einwohnerinnen und Einwohnern. Das Land hat daher 2014 eine Steuer auf Getränke mit zugesetztem Zucker eingeführt. Die Hersteller haben die Steuer mehr als vollständig an die Konsumenten weitergegeben, so dass die Preise der besteuerten Getränke um zehn bis 14 Prozent stiegen.[4] Die Nachfrage nach den besteuerten Getränken ist daraufhin um sechs Prozent im ersten Jahr und um zehn Prozent im zweiten Jahr gesunken.[5] Allerdings zeigt sich auch, dass der Konsum von Kalorien durch nichtbesteuerte Getränke wie Fruchtsäfte und Milchgetränke in ähnlichem Maße zugenommen hat, wie die Aufnahme von Kalorien durch besteuerte zuckergesüßte Getränke abgenommen hat.[6] Das Beispiel veranschaulicht, dass eine Steuer durchaus auf die Nachfrage wirkt, aber auch, dass die Effektivität im Hinblick auf Gesundheitsziele stark von der Definition der Steuerbasis abhängt. Weichen die Konsumenten auf andere zuckerhaltige Produkte aus, sind die zu erwarteten Gesundheitseffekte begrenzt.

In der Stadt Berkeley in Kalifornien, USA, wurde per Referendum die Einführung einer Steuer auf zuckergesüßte Getränke beschlossen. 2015 wurde die Steuer in Höhe von einem Cent pro Unze eingeführt, was etwa 15 bis 25 Prozent der damaligen Preise entsprach. Es wurden nur circa 43 bis 47 Prozent der Steuererhöhung an die Konsumenten durchgereicht.[7] Die Autoren der entsprechenden Analyse führen dies auf die Möglichkeit zurück, die lokale Steuer durch Einkäufe im Umland zu umgehen, weshalb die Händler die Preise nicht so stark erhöhen konnten. Wird eine Steuer nicht vollständig an die Preise weitergegeben, schränkt dies naturgemäß deren Effektivität ein. Nichtsdestotrotz ist der Konsum von Softdrinks in Berkeley nach Einführung der Steuer um mehr als 20 Prozent gesunken.[8]

In Dänemark wurde bereits in den 1930er Jahren eine Steuer auf Softdrinks eingeführt, jedoch noch mit dem vorrangigen Ziel, Steuereinnahmen zu erzielen. Erstmals in den gesundheitspolitischen Fokus gelangte sie 2010 als Teil einer breit angelegten Steuerreform. In Zuge dessen sollten die Lohnsteuern reduziert und im Gegenzug die Steuern auf Softdrinks erhöht sowie eine Fettsteuer und eine Zuckersteuer eingeführt werden. Probleme mit der Implementierung der Fettsteuer sowie eine Zunahme des Grenzhandels mit Deutschland führten ein paar Jahre später zur Abschaffung der Fett- und der Softdrinksteuer, die geplante Zuckersteuer wurde ihrerseits nie eingeführt. Am DIW Berlin arbeiten wir gerade mit der Universität Kopenhagen an einer Evaluation der Erhöhung der Softdrinksteuer 2012 und der Abschaffung 2014. Darin untersuchen wir, ob die Steuer die Ernährungsgewohnheiten verändert hat oder ob der Konsum nach Abschaffung in gleichem Ausmaß wieder zugenommen hat. Erste Ergebnisse deuten darauf hin, dass eher letzteres zutrifft.

Das Vereinigte Königreich hat erst im April 2018 eine Steuer auf Softdrinks eingeführt, weshalb es auch noch keine Evaluationen ihrer Wirkung gibt. Interessant ist jedoch, dass die Steuer schon vor der eigentlichen Einführung gewirkt hat, indem sie Produzenten veranlasst hat, ihre Rezepturen zu verändern und den Zuckergehalt zu reduzieren. [9] Grund dafür ist eine stufenweise Steuer, bei der Getränke mit mehr als fünf Gramm pro 100 Milliliter zugesetztem Zucker mit 18 Pence pro Liter besteuert werden, solche mit mehr als acht Gramm Zucker jedoch mit 24 Pence pro Liter. Um dem hohen Steuersatz zu entgehen, hat eine Vielzahl von Herstellern den Zuckergehalt unter den Schwellenwert gesenkt, beispielsweise Fanta um ein Drittel oder Ribena um über die Hälfte. Der Supermarktriese Tesco hat den Zuckergehalt aller Eigenmarken sogar unter fünf Gramm gesenkt. Aufgrund dieser veränderten Rezepturen hat die britische Regierung die erwarteten Steuereinnahmen um die Hälfte herunterkorrigiert – aus gesundheitspolitischer Sicht eine erfreuliche Nachricht. Einschränkend muss jedoch gesagt werden, dass viele Hersteller, die den Zuckergehalt reduziert haben, stattdessen den Gehalt an künstlichen Süßstoffen erhöht haben. Über die Gesundheitsauswirkungen dieser Süßungsmittel gibt es bislang noch keinen wissenschaftlichen Konsens.

Südafrika ist mit seiner ebenfalls im April 2018 eingeführten Steuer sogar noch einen Schritt weiter gegangen und besteuert den Zuckergehalt in Getränken proportional mit zwei südafrikanische Cents pro Gramm Zucker. Die ersten vier Gramm pro 100 Milliliter sind steuerfrei und Fruchtsäfte fallen nicht unter die Regelung. Im Gegensatz zum stufenweisen Steuertarif im Vereinigten Königreich hat diese Art der Besteuerung den Vorteil, dass die Hersteller einen kontinuierlichen Anreiz haben, den Zuckergehalt zu reduzieren und es keine Häufung knapp unterhalb der Schwellenwerte geben kann. Eine stufenweise Steuer kann manchen Herstellern nämlich auch den Anreiz geben, den Zuckergehalt bis unter den Schwellenwert zu erhöhen, wenn ihre Käufer Zucker wertschätzen. Eine Steuer nach südafrikanischem Modell erfüllt aus Verbrauchersicht ihre Ziele: Sie besteuert die schädlichsten Produkte mit dem höchsten Zuckergehalt am stärksten und führt bei diesen zu den höchsten Preissteigerungen.

Abbildung 2: Wirkung ausgewählter Softdrinksteuern

Effekte am stärksten bei niedrigen Einkommensgruppen

Ein vielfach genanntes Argument gegen Steuern auf zuckergesüßte Getränke ist ihre potenziell regressive Wirkung. Da ärmere Haushalte einen höheren Anteil ihres Einkommens für Konsumgüter ausgeben, zahlen sie auch einen höheren Anteil ihres Einkommens an Verbrauchssteuern. Zudem konsumieren in einigen Ländern ärmere Haushalte mehr Softdrinks und wären daher stärker von einer Steuer betroffen. Auf der anderen Seite sind in den allermeisten Ländern auch ärmere Menschen häufiger adipös und haben ein höheres Krankheitsrisiko.[10] Folglich können ärmere Menschen auch stärker davon profitieren, wenn sie ihren Zuckerkonsum im Zuge einer Steuer reduzieren.

Die entscheidende Frage ist demnach, wie ärmere sozioökonomische Schichten auf eine Zuckersteuer reagieren. Wenn sie ihre Nachfrage nämlich nicht reduzieren, zahlen sie höhere Preise und profitieren nicht von den positiven Gesundheitseffekten. Führt die Steuer jedoch zu einem Nachfragerückgang auch für ärmere Haushalte, werden sie von der Steuer nicht so stark getroffen und konsumieren weniger Zucker, was ihrer Gesundheit zugutekommt.

Reagieren unterschiedliche sozioökonomischen Schichten aber unterschiedlich stark auf Zuckersteuern? In Mexiko hat die Softdrinksteuer dazu geführt, dass Haushalte mit niedrigem Einkommen ihre Nachfrage nach Softdrinks am stärksten reduziert und ihre Nachfrage nach Mineralwasser am stärksten erhöht haben.[11] Auch in Berkeley wurde der oben beschriebene starke Rückgang im Softdrinkkonsum in Wohngegenden mit niedrigem soziökonomischen Status gemessen. Zudem zeigt eine neue Studie mit britischen Daten, dass auch im Vereinigten Königreich Konsumenten mit wenig Einkommen am stärksten auf Preissteigerungen bei Softdrinks reagieren.[12]

Insgesamt weist die empirische Evidenz darauf hin, dass die Regressivität der Steuer abgemildert wird durch progressive Gesundheitseffekte. Das Steueraufkommen kann zudem dazu genutzt werden, präventive Maßnahmen zu finanzieren, die ärmeren Schichten besonders zugutekommen. Beispielsweise werden in Mexiko Teile des Steueraufkommens zur Finanzierung der Trinkwasserversorgung in öffentlichen Schulen verwendet und im Vereinigten Königreich für Schulsportprogramme und Ernährungsaufklärung. Es ist außerdem generell fraglich, ob ein gesundheitspolitisches Instrument wie eine Zuckersteuer an verteilungspolitischen Zielen gemessen werden sollte, für die eigentlich das Steuer- und Transfersystem vorgesehen ist.

Fazit: Proportionale Steuer nach südafrikanischem Modell erscheint am zielführendsten

Steuern auf zuckergesüßte Getränke, wie sie in Deutschland die Organisation Foodwatch fordert, die zuständige Ministerin aber ablehnt, können durchaus zu einer Konsumreduktion führen. Eine besonders gute Steuerungswirkung dürfte eine proportionale Steuer auf den Zuckergehalt in Getränken entfalten, wie sie im April 2018 in Südafrika eingeführt wurde. Sie gäbe Produzenten den finanziellen Anreiz, den Zuckergehalt zu reduzieren, und die Konsumentenpreise würden am stärksten bei den gesundheitsschädlichsten Getränken steigen. Die Erhebung einer solch proportionalen Steuer ist für den Fiskus auch kein ganz neues Terrain, so entfällt die Branntweinsteuer ebenfalls auf das enthaltene Alkoholvolumen. Der Zuckergehalt ist zudem durch die gesetzlich vorgeschriebene Nährwertkennzeichnung bekannt.

Da der sehr moderate Konsum von reinen Fruchtsäften und Smoothies zu einer ausgewogenen Ernährung beitragen kann, sind diese Produkte in den meisten Ländern von einer Steuer ausgenommen. Jedoch enthalten auch diese große Mengen an Zucker und könnten durch eine proportionale Zuckersteuer stark besteuert werden. Möchte man nur Produkte mit zugesetztem Zucker besteuern, wäre es sinnvoll, die EU-Nährwertkennzeichnung nach dem Vorbild der USA auszurichten. Hier erfordert die US-amerikanische Lebensmittelaufsicht (FDA) ab Mitte 2018 die separate Kennzeichnung zugegebenen Zuckers. Dies würde auch erlauben, zugesetzten Zucker in verarbeiteten Lebensmitteln zu besteuern – denn Softdrinks sind nur eine von zahlreichen Produktarten mit hohem Zuckergehalt.

Eine moderate Steuer auf zuckergesüßte Getränke, die zu Preissteigerungen von zehn bis zwanzig Prozent führt, kann in jedem Fall nur ein kleiner Baustein in einer breitangelegten Strategie gegen Übergewicht und Fehlernährung sein. Flankiert werden müsste sie unter anderem von Informations- und Aufklärungskampagnen. Dazu gehört eine deutlich sichtbare Kennzeichnung der Inhaltsstoffe (Beispiel Lebensmittelampel), die es den Konsumenten erlaubt, informierte Entscheidungen zu treffen. Produkte, die besonders viel zugesetzten Zucker enthalten, könnten separat mit Warnhinweisen gekennzeichnet werden. Außerdem könnten gezielte »Nudge«-Strategien, wie etwa ein Verkaufsverbot für Süßigkeiten an Supermarktkassen, helfen, Impulskäufe zu reduzieren.

Renke Schmacker, DIW

Textquelle: https://www.diw.de/sixcms/detail.php?id=diw_01.c.583641.de

Fußnoten

[1] WHO (2016): Fiscal policies for diet and the prevention of noncommunicable diseases. Technical meeting report (online verfügbar).

[2] Barry M. Popkin und Corinna Hawkes (2016): The sweetening of the global diet, particularly beverages: patterns, trends and policy responses for diabetes prevention. Lancet Diabetes Endocrinol, 4 (2), 174-186 (online verfügbar).

[3] Gert B. M. Mensink et al. (2018): Konsum zuckerhaltiger Erfrischungsgetränke bei Kindern und Jugendlichen in Deutschland – Querschnittergebnisse aus KiGGS Welle 2 und Trends. Journal of Health Monitoring, 3 (1) (online verfügbar).

[4] Siehe zum Beispiel Jeffrey Grogger (2017): Soda Taxes and The Prices Of Sodas And Other Drinks: Evidence from Mexico. American Journal of Agricultural Economics, Volume 99, Issue 2 (online verfügbar).

[5] M. Arantxa Colchero et al. (2017): Sustained consumer response: evidence from two-years after implementing thesweetened beverage tax in Mexico. Health Affairs, 36 (3) (online verfügbar).

[6] Arturo Aguilar, Emilio Gutierrez und Enrique Seira (2017): The Effectiveness of Sin Food Taxes: Evidence from Mexico (online verfügbar).

[7] John Cawley und David Frisvold (2016): The Incidence of Taxes on Sugar-Sweetened Beverages: The Case of Berkeley, California. NBER Working Paper No. 21465 (online verfügbar).

[8] Jennifer Falbe et al. (2016): Impact of the Berkeley Excise Tax on Sugar-Sweetened Beverage Consumption. American Journal of Public Health, 106 (10) (online verfügbar).

[9] Caitlin Dewey: Why the British soda tax might work better than any of the soda taxes that came before. Wonkblog, The Washington Post, 21. März 2018 (online verfügbar).

[10] Marion Devaux und Franco Sassi (2013): Social inequalities in obesity and overweight in 11 OECD countries. European Journal of Public Health, Volume 23, Issue 3 (online verfügbar); Mariachiara di Cesare et al. (2013): Inequalities in non-communicable diseases and effective responses. The Lancet, Volume 381, Issue 9866 (online verfügbar).

[11] M. Arantxa Colchero, Marianna Molina und Carlos M. Guerrero-Lopez (2017): After Mexico Implemented a Tax, Purchases of Sugar-Sweetened Beverages Decreased and Water Increased: Difference by Place of Residence, Household Composition, and Income Level. The Journal of Nutrition, Volume 147, Issue 8 (online verfügbar)

[12] Pierre Dubois, Rachel Griffith und Martin O’Connell (2017): How well targeted are soda taxes? Toulouse School of Economics Working Paper No. 17-868 (online verfügbar).

Salz & Zucker – Duo Infernale?

Wie süß und salzig sind die Deutschen?

Immer mehr Menschen leiden weltweit unter Übergewicht und Bluthochdruck. Allein jeder fünfte Deutsche ist adipös und fast jeder dritte Bundesbürger hat Hypertonie. Falsche Ernährung, insbesondere erhöhter Zucker- und Salzkonsum werden dafür verantwortlich gemacht.

Jetzt klärt eine aktuelle, repräsentative Studie des Frankfurter Marktforschungsinstituts targeted! mit 1.000 Teilnehmern, die in Kooperation mit dem Frankfurter Online-Institut Toluna durchgeführt wurde, darüber auf, ob sich die Deutschen ihren Zucker- und Salzkonsum deswegen vermiesen lassen. Denn nur 15 Prozent der Befragten sehen nichts Gutes in Zucker und 75 Prozent sagen aus, dass ihnen Essen ohne Salz nicht schmeckt. Allerdings wollen 79 Prozent ihren Salz- und Zuckerkonsum in Zukunft einschränken.

Süßer als nötig

»Unser Ziel war es herauszufinden, wie sensibel die Konsumenten mit dem Thema Salz- und Zuckerkonsum umgehen und ob sie sich den Umgang mit den beiden Geschmacksträgern durch Ernährungsgebote diktieren lassen«, erklärt Birgit Kühne-Hellmessen, targeted!-Gesellschafterin. Das Frankfurter Marktforschungsinstitut verfolgt Marktentwicklungen sowie –trends und ermittelt daraus Potenziale für Neuprodukte. Die aktuelle Studie zeigt, dass die Kenntnisse über die beiden Stoffe und der tatsächliche Konsum bei den Befragten stark auseinanderklaffen. Zwar sind sich über 80 Prozent der Befragten über die gesundheitlichen Risiken wie Gewichtszunahme und Karies, die Zucker auf den Körper hat, im Klaren. Dennoch konsumieren 28 Prozent der Probanden nach Selbsteinschätzung täglich mehr als die empfohlenen 25 Gramm des süßen Stimmungsaufhellers – die Männer sogar über 38 Gramm. Befragt nach einer möglichen Einschränkung ihres Zuckerkonsums, würden rund 70 Prozent auf den Genuss von Süßigkeiten verzichten, aber nur 28 Prozent auf Schokolade. Die Kenntnisse über Zuckeraustauschstoffe sind recht gut. Insbesondere »Stevia« erfährt einen Bekanntheitsgrad von 87 Prozent.

Verzicht auf Fertigprodukte

Aufhorchen lassen die Angaben über die Einstellung gegenüber Salz: Nur 2 Prozent der Befragten sehen in dem Nahrungsmittel etwas Schlechtes. Die maximal verträgliche Tagesdosis wird mit einem Teelöffel sehr konservativ geschätzt (62 %). Über die Risiken eines erhöhten Salzkonsums sind sich die meisten Menschen durchaus bewusst. Rund 80 Prozent der Probanden würden ihren Salzkonsum deshalb zukünftig reduzieren – am ehesten bei Ketchup, TK-Produkten und Knabberwaren.

Die wichtigsten Ergebnisse im Überblick:

Zucker:

- 28 % konsumieren nach Selbsteinschätzung täglich zu viel Zucker

- 88 % verbinden mit Zucker einen positiven Energieschub

- 79 % würden zukünftig ihren Zuckerkonsum reduzieren

o 80 % weniger gesüßte Säfte/Limos

o 70 % weniger Süßigkeiten

Salz:

- 16 % konsumieren nach Selbsteinschätzung täglich zu viel Salz

- 64 % verbinden Bluthochdruck mit übermäßigem Salzkonsum

- 79 % würden zukünftig ihren Salzkonsum reduzieren

o 88 % würden anders würzen

o 82 % würden auf Fertigprodukte verzichten

Wer mehr über die Studie erfahren möchte: info@targeted-research.de

Lebensmittel & Ernährung: Heißhunger auf Chips und Salzstangen

Gesundheitsförderung im Jahr 2030: Disruption der Krankenversicherungen

Matcha, Brennnessel und Chia: Die Optimierung der Ernährung mit Superfood