- Der Cloud-Markt lässt traditioneller IT kaum noch Luft zum Atmen

- (a)PaaS war Hot Spot 2014 und wird schneller Commodity als erwartet

- Drei neue Marktsegmente in der Bewertung

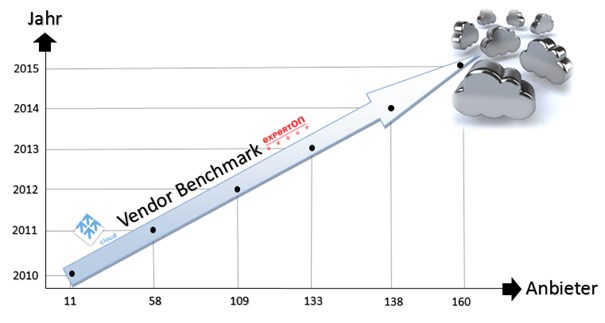

Die Experton Group veröffentlicht die sechste Auflage ihres unabhängigen Anbietervergleichs »Cloud Vendor Benchmark 2015«. Die Studie evaluiert und bewertet die wichtigsten Cloud-Anbieter im deutschen Markt.

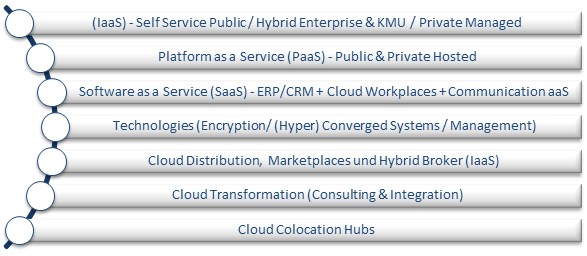

Der Cloud Vendor Benchmark konzentriert sich auf die folgenden Cloud-Kategorien:

Abbildung: Segmente des Cloud Vendor Benchmarks 2015

Im Rahmen der vorliegenden unabhängigen Studie wurden von Mitte Januar bis Mitte März 2015 über 490 Anbieter identifiziert (gegenüber 420 im Vorjahr), die im deutschen Markt Cloud-Technologien, -Services und -Transformationsdienstleistungen offerieren. Aus dieser Grundgesamtheit wurden 160 Anbieter (138 im Jahr zuvor) als relevant bewertet und für eine detaillierte Analyse und Positionierung innerhalb des Benchmarks ausgewählt.

Die Fibel des deutschen Cloud-Marktes – Cloud Vendor Benchmark 2015

Cloud ist der Klebstoff zukunftssicherer Geschäftsmodelle – Kooperationen dienen als Vehikel für Ökosysteme und Plattformen und gleichen White Spots aus. IBM machte es den anderen vor: Inzwischen sind auch Cisco sowie HP groß ins Geschäft der offenen vernetzen digitalen Welt eingestiegen – Open Source Federations beziehungsweise Communities sind der kleinste gemeinsame Nenner für Agilität.

Ecosystems: Der enorme Push wird erst erfolgen, wenn sich starke Wertschöpfungsnetzwerke mit klarem Mehrwert um Plattformen herum gebildet haben – erste Erfolgsmodelle sind da, aber der große Durchbruch steht hier noch bevor. Das Grundgerüst der API-Konformität ist noch nicht stark genug, um die ersten Silos abzulösen. Fujitsu weiß es nur zu gut und stieg als erster wieder aus. Es tummeln sich dieser Tage viele Anbieter in verschiedensten Marktplätzen, die aufgrund ihrer Historie unterschiedliche Zielgruppen mit teilweise identischen Lösungen im Reselling adressieren. Wie lange kann das gutgehen, und wie groß kann die Differenzierung durch Value Added Services in puncto Support und Bundles werden? Jetzt starten auch noch europäische (HPs Cloud 28+) oder gar globale (Ciscos Intercloud) Federation-Konzepte und setzen noch eins oben drauf!

- Distribution: ALSO ist schneller und aggressiver unterwegs als der Rest

- Broker: T-Systems liegt vorn, Deutsche Börse (DBCE) mit Potenzial

- Marktplatz: Die Deutsche Telekom an der Spitze wird zunehmend von Salesforce und AWS unter Druck gesetzt

Der klassische IT-Markt schrumpft und lässt mehr und mehr Federn! Während traditionelle Hard- und Software-Ausgaben stagnieren beziehungsweise sinken, steigt das Auffangbecken Services weiter an – durch Ausgaben in Cloud-Konzepte. Die Experton Group schätzt, dass schon 2019 der klassische SW-Markt durch den SaaS-Markt überrollt wird.

- ISV – Microsoft ist führend im SaaS-Geschäft; Oracle, SAP und weitere ziehen nach

- SaaS CRM: Salesforce ist weiter auf dem Kunden-Kontakt-Thron; Microsoft und auch SAP folgen

- SaaS ERP für KMU: Sage hat die meisten Kunden, SAP ist weiter dran; Exact ist Rising Star; wann folgt Microsoft Dynamics NAV Online?

- Cloud Workplaces: Vorkonfektionierte und somit kostengünstige Arbeitsplätze finden Großunternehmen am besten bei T-Systems und der Mittelstand bei CANCOM/Pironet NDH – AWS wird aber auch immer interessanter

- (Unified) Communication as a Service – standardisierte Kommunikation mit virtueller Telefonanlage aus der Steckdose gibt es in hervorragender Manier bei der Deutschen Telekom

Der Überlebenskampf der Infrastruktur-Anbieter ist in vollem Gange: Verbleiben die großen HyperScaler wie AWS, Microsoft und – schon abgeschlagen – Google in der hochgradig standardisierten IT-Welt und bleibt somit für die lokalen Systemhäuser nur der Platz in der »Managed-Service-Ecke«?

- IaaS Self Service: Pionier AWS ist endlich Primus und liefert jetzt auch aus Deutschland; Host Europe ist einziges Systemhaus beziehungsweise Hoster, der Gegenwind bietet; ProfitBricks ist Rising Star

- IaaS Hybrid Managed Enterprise: T-Systems, IBM, HP und BT führen in diesem Markt der Zukunft; Dimension Data ist neu im Kreis der Leader

- IaaS Managed Private: CANCOM/Pironet NDH ist hier das führende Systemhaus; Century Link ist Rising Star mit großem Zukunftspotenzial; Deutsche Telekom hat die größte Wettbewerbsstärke

- IaaS Mittelstand: IBM ist am attraktivsten; Dimension Data (Rising Star) versteht den Markt und holt mit großen Schritten auf

Cloud Transformation: Reicht reine Infrastrukturtransformation im Jahr 2015 noch aus? Bestimmt nicht! Es zählt die kluge Verbindung aus technischer Architektur mit neuen Geschäftsmodellen. Lohnen sich Zertifizierungen und Normierungen sowie branchenspezifische Skills im Kontext Compliance-Konformität? Absolut, jedoch auch nicht im Alleingang und ohne technisches Verständnis. Canopy (Atos) besitzt auch im Jahr 2015 die höchste Portfolioattraktivität; EMC macht große Fortschritte, Acentrix ist Rising Star; Fritz & Macziol greift stark an und besitzt die meisten »Gold«-Abzeichen beziehungsweise Partnerschaften.

Platform as a Service (PaaS) ist in der applikationszentrierten (a)PaaS-Ausrichtung Commodity; Einige Anbieter suchen Zuflucht in der integrationszentrierten (i)PaaS-Ausrichtung und hoffen dort auf ihr Glück. Wie lange dauert es bis auch dort die Luft aufgrund der anhaltenden API-Standardisierung dünn wird? Verdonnern die durch Docker salonfähig gewordenen Container langfristig die Self-Service-orientierten IaaS- und PaaS-Plattformen zum Verschmelzen? PaaS: Microsoft bietet das in sich rundeste und integrierteste Angebot im derzeit komplexesten Cloud Layer; Progress ist Rising Star; Parallels (ODIN) nistet sich mit der Containertechnologie bei Open Stack ein; Red Hat schlägt mit OpenShift ähnliche Wege wie Cloud Foundry CF ein.

Inter-Connectivity-Plattformen: Cloud Colocation Hubs sind die Brücken ehemals getrennter privater und öffentlicher Infrastrukturen und sorgen über Best-of-Breed-Lösungen und kooperative Partnerlösungen für Enterprise-konforme (Ausfall-) Sicherheit und Performance auf Basis eines engen SLA-Korsetts. Equinix hat hier aktuell die besten Karten im Wettbewerbsvergleich.

Software Defined (SDx) ist das große Schlagwort in modernen Rechenzentren! Möglich wird dies durch das Software-basierte Zusammenwachsen ehemals getrennter physischer Welten auf Netzwerk, Storage und Server Ebene; Cloud Management- & Orchestrierungslösungen müssen hier angreifen. VMware ist weiterhin Marktführer und verhält sich schlau; die Konkurrenz aus dem Open-Source-Lager rückt allerdings immer näher. Open Stack ist inzwischen gesetzt, muss aber zwingend individuell veredelt werden.

Safety first: Die Verschlüsselung von cloudbasierten Infrastrukturen und Services ist auf Anwenderseite ein Dauerbrenner und somit für Anbieter wichtiger denn je. Trend Micro fällt gemeinsam mit CipherCloud (T-Systems) am positivsten auf.

Cloud Trends & Spendings für Deutschland

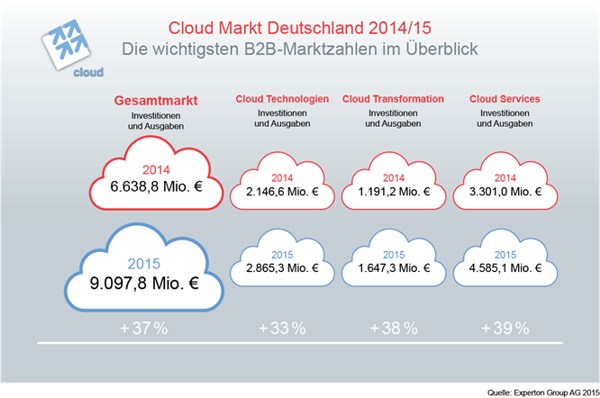

Nach aktuellen Prognosen der Experton Group werden in 2015 die Ausgaben der deutschen Unternehmen für Cloud-Technologien, Cloud Services und entsprechende Beratungs- und Integrationsservices bei rund neun Milliarden Euro liegen. Der Cloud-Markt erlebt 2015 eine Wachablösung. Erstmalig überflügeln die Ausgaben für Cloud Services die Gesamtausgaben für Cloud-Technologien und Transformation (Beratungs- und Integrationsservices). Dieser langfristige Trend bei den gesamten ICT-Ausgaben, getrieben durch Cloud Computing, setzt sich konsequenterweise im Cloud-Markt selbst ebenfalls fort.

Abbildung: Cloud-Markt in Deutschland 2014/15. Quelle: Experton Group AG, 2015.

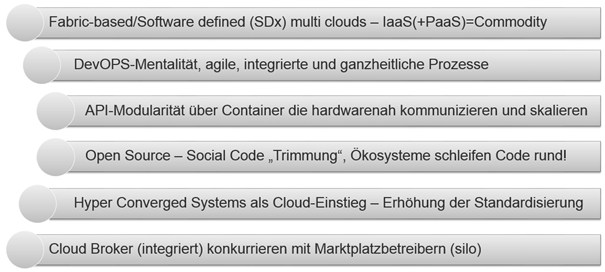

Getrieben wird der Cloud-Markt nach wie vor durch Trends wie Big Data, Mobility, Social Business, UC & Collaboration und einer zunehmenden Digitalisierung und globalen Vernetzung. Cloud Computing hat nicht nur dafür gesorgt, dass der Bezug und Konsum von IT-Ressourcen »sexy« sein kann und immer häufiger wird. Die Philosophie hinter diesem Modell prägt unsere Generation über weite Teile unserer Gesellschaft. Folgende Trends sollen Einblick in aktuelle markverändernde Tendenzen geben:

Ergebnisauszug: IaaS Self Service Public Cloud

Das Feld wird lichter! Trauen sich bald nur noch die globalen HyperScaler an dieses margenlose Segment heran? Auf welche individuellen Teil- und Differenzierungsprozesse müssen Anwender mit »Geiz ist Geil«-Mentalität verzichten, beziehungsweise welche eigenen Kompetenzen sind erforderlich?

Abbildung: Positionierung der Anbieter von IaaS – Self Service Public Cloud Services in Deutschland. Quelle: Experton Group AG, 2015.

Heiko Henkes