Im erstmalig erstellten Infrastructure Services Vendor Benchmark 2016 untersuchte die Experton Group alle relevanten Dienstleister in den Bereichen Housing, Hosting und Managed Infrastructure Services. Die wichtigste Erkenntnis daraus ist, dass es praktisch keine schlechten beziehungsweise unreifen Service-Angebote bei relevanten Anbietern gibt. Unterschiede ergeben sich insbesondere in der Wettbewerbsstärke und in der strategischen Weiterentwicklung der bestehenden Angebote.

Der Markt für Infrastructure Services ist nach wie vor das Herzstück des IT-Marktes. Viele Unternehmen sehen heute keinen wirtschaftlichen Sinn mehr darin, die IT-Infrastruktur in eigenen Rechenzentren zu betreiben. Entsprechend groß ist der Anteil entsprechender Services am IT-Gesamtmarkt. Gleichzeitig werden Cloud-Angebote und hier insbesondere auch Private-Cloud-Angebote für Unternehmen immer interessanter, was den reinen Infrastruktur-Services Markt letztlich untergräbt.

Gerade neue Workloads und Anwendungen werden in der Regel als Cloud-Ready-Anwendungen entwickelt, so dass diese entweder sofort oder später einfach in einer Cloud-Infrastruktur lauffähig sind. Monolithische Alt-Anwendungen hingegen werden eher nicht umgestellt und verbleiben in einem traditionellen Betriebsumfeld.

Aufgrund steigender Personalengpässe nimmt tendenziell der Bedarf an Fremdleistungen im IT-Rechenzentrumsbetrieb zu. Managed Infrastructure Services und Managed Hosting sind neben Cloud-Lösungen die naheliegenden Alternativen zum Eigenbetrieb, stellen aber neue Herausforderungen an die »Retained Organization«, die nicht mehr den Betrieb, sondern den Dienstleister überwacht und managt. Auch in diesem Bereich gibt es nicht gerade einen Personalüberschuss und umfassende Ausbildungskonzepte gibt es zumindest in Deutschland ebenfalls nicht.

Viele Rechenzentren in Unternehmen sind inzwischen in die Jahre gekommen. Durch Virtualisierung auf allen Ebenen und die damit mögliche reduzierte Anzahl an physikalischen Infrastruktur-Komponenten wurde zwischenzeitlich für Entlastung gesorgt. Inzwischen kommen die Rechenzentren aber häufig wieder an Kapazitätsgrenzen (Platz, Stromversorgung, Kühlung etc.), so dass über eine Aufrüstung oder einen Neubau des Rechenzentrums nachgedacht werden muss. In vielen Fällen ist allerdings ein Housing oder Colocation-Ansatz wirtschaftlich sinnvoller und insbesondere schneller umzusetzen, so dass hier mit Wachstum gerechnet wird.

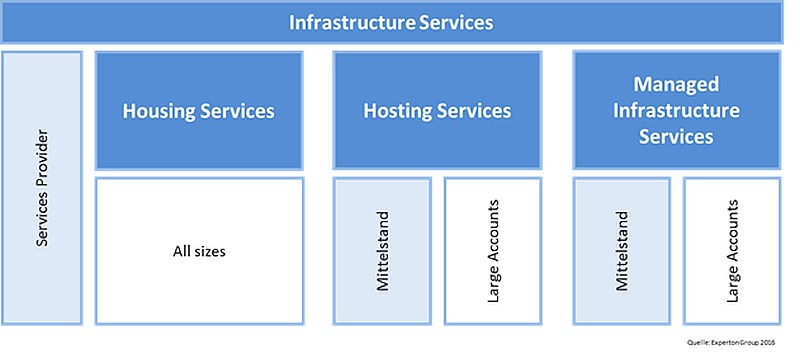

Anbieterbewertungen – Kategorien und Beispiel

Entsprechend wurden die Marktsegmente Housing Services, Hosting Services und Managed Infrastructure Services untersucht.

Abbildung: Marktkategorien des Infrastructure Services Vendor Benchmarks 2016 (vereinfachte Darstellung). Quelle: Experton Group AG, 2016.

Die Experton Group hat den Infrastructure Services Markt in einem Benchmark analysiert. Interessant ist, dass die angebotenen Dienstleistungen durchwegs sehr reif sind. Die Grundlagen liegen in den seit vielen Jahren angebotenen Managed Infrastructure Services und den Housing Services. Die meisten Anbieter haben aber natürlich die Zeichen der Zeit erkannt und arbeiten bereits an der Weiterentwicklung ihrer bestehenden Angebote in das Cloud-Zeitalter. Clevererweise aber ohne die bestehenden Angebote schon jetzt zu verändern oder abzukündigen.

Betrachtet man beispielsweise den Markt für Hosting Services für den Mittelstand (500 bis 5.000 Mitarbeiter), so wird deutlich, dass die Anbieter, was die Portfolio-Attraktivität angeht, recht vergleichbar aufgestellt sind. Deutlicher sind die Unterschiede in Bezug auf die Wettbewerbsstärke, bei der neben Sichtbarkeit im Markt auch beispielsweise Marketing Aktivitäten, Referenzen, Use Cases und Partnerschaften eine zentrale Rolle spielen.

Abbildung: Positionierung der Anbieter für Hosting Services im deutschen Mittelstandsmarkt. Quelle: Experton Group AG, 2016.

Spannend ist, dass sich neben den etablierten Anbietern wie der Deutschen Telekom oder Cancom auch relativ neue Anbieter wie DARZ in einen tendenziell nicht wachsenden Markt wagen und auch erfolgreich agieren.

Trotzdem zeigt sich eine gewisse Cloud-Entwicklung der Angebote im Markt. Housing-Angebote werden durch Cloud-Colocation-Angebote ergänzt, Hosting Services durch Private-Cloud-Angebote und Managed Infrastructure Services schon seit jeher durch Outsourcing-Angebote, die ihrerseits gerne durch private Cloud-Lösungen erbracht werden.

Aktuell kann aber davon ausgegangen werden, dass die bestehenden Housing-, Hosting- und Managed Infrastructure Services noch sehr lange angeboten werden und die entsprechenden Anbieter auch weiterhin am Markt operieren werden.

Wolfgang Schwab, Experton Group, www.experton-group.de

Wolfgang Schwab, Experton Group, www.experton-group.de

Weiterführende Informationen zum Infrastructure Services Vendor Benchmark 2016 finden Sie hier. https://www.experton-group.de/research/studien/infrastructure-services-vendor-benchmark-2016/overview.html

»Infrastructure as Code«: Der Admin 1.0 klickt – Der Admin 2.0 programmiert

Studie: Web-Hosting- und Domain-Dienstleister mit traumhaften Margen

Bulletproof-Hosting: Schusssichere Dienstleistungen für Cyberkriminelle

Fehlende SAP-Spezialisten im Mittelstand sind Treiber der Managed Services