Studie zu den Rahmenbedingungen für den Einzelhandel in 33 Ländern Europas.

GfK hat eine umfassende Analyse des Einzelhandels in 33 Ländern Europas erstellt. Die Studie untersucht die Kaufkraft, den Einzelhandelsanteil am privaten Konsum, die Inflation sowie die Flächenproduktivität und enthält eine Umsatzprognose für das Jahr 2016.

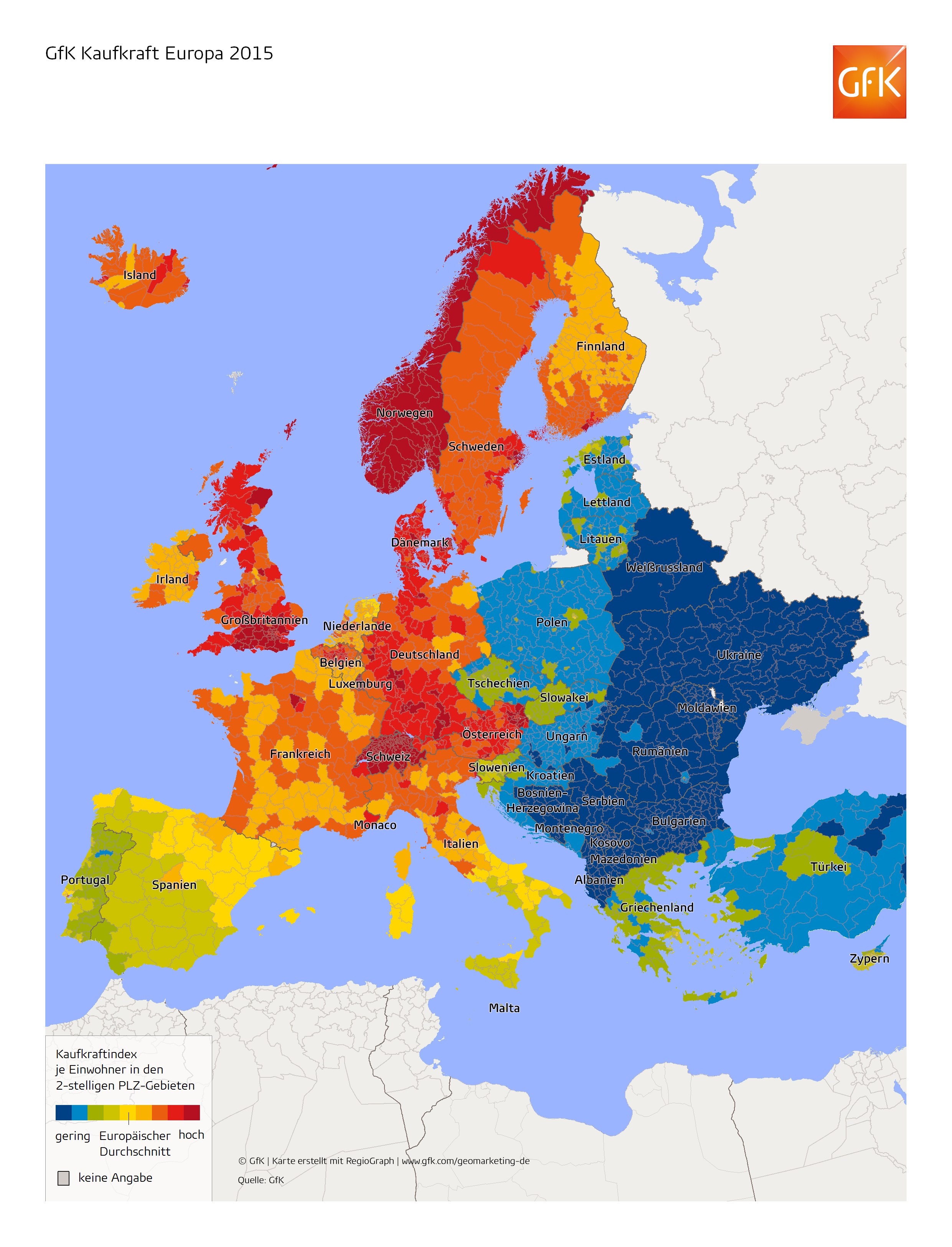

- Kaufkraft 2015: In den meisten Ländern wuchs in 2015 die Wirtschaftsleistung bei zugleich rückläufiger Arbeitslosigkeit. Diese Entwicklung spiegelt sich in der nominalen Kaufkraft wider, die in der Europäischen Union um durchschnittlich 3,7 Prozent zum Vorjahr anstieg. So standen einem EU-Bürger im Schnitt 15.948 Euro für Konsum, Miete, Sparen oder die Altersvorsorge zur Verfügung.

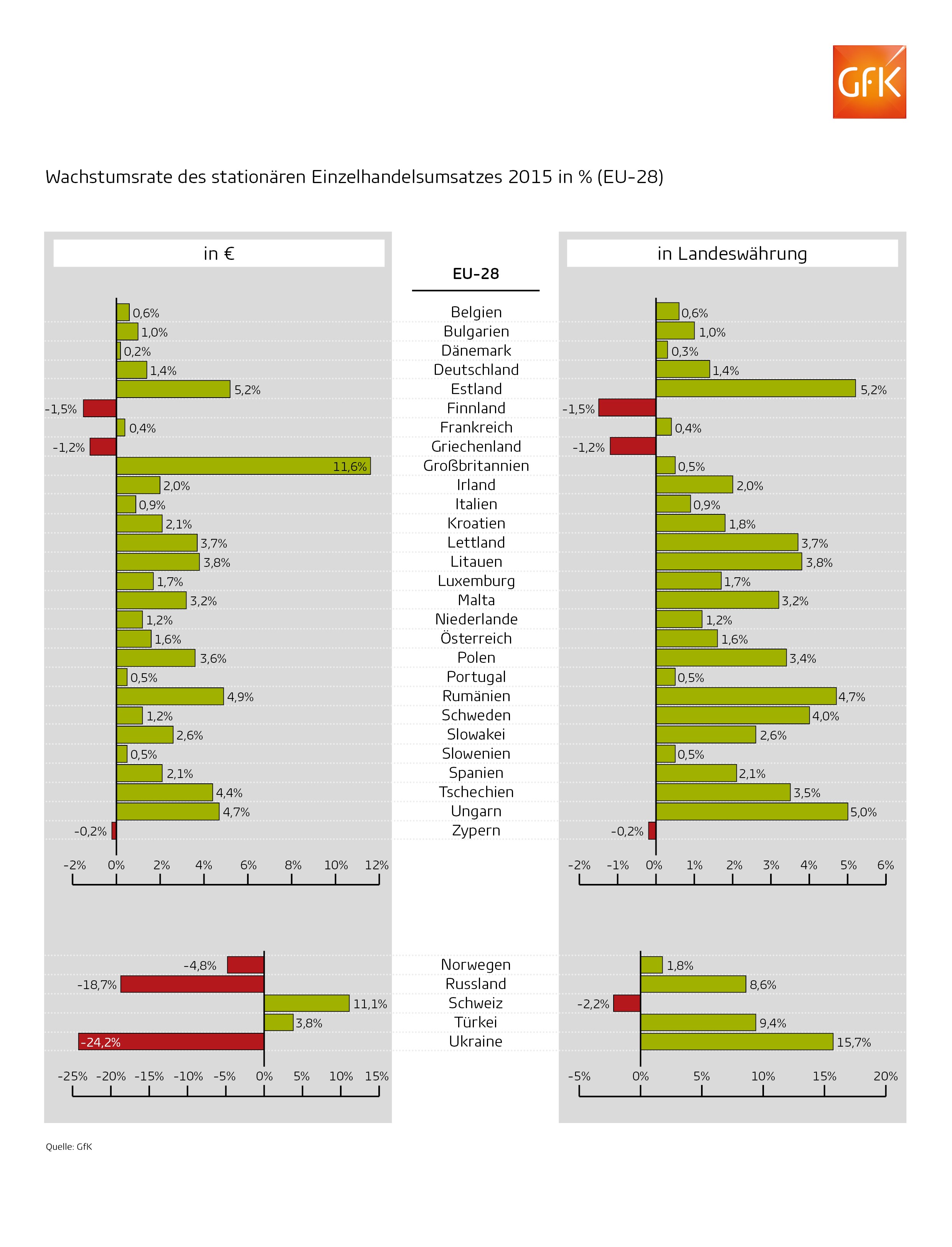

- Umsatzprognose 2016: Die solide Konjunktur im Ladeneinzelhandel aus dem letzten Jahr wird sich auch in 2016 fortsetzen. Für die Länder der EU-28 prognostiziert GfK ein anhaltendes, jedoch insgesamt etwas gebremstes nominales Wachstum von 1,1 Prozent (auf Eurobasis). Besonders positive Entwicklungen erwartet GfK in Rumänien (+7,2 Prozent) sowie weiterhin in den baltischen Staaten (+3,8 Prozent bis +4,9 Prozent), die sukzessive zu den reiferen Märkten aufschließen. Mit einer starken Dynamik rechnet GfK im schwedischen (+4,8 Prozent) und spanischen (+3,7 Prozent) Ladeneinzelhandel.

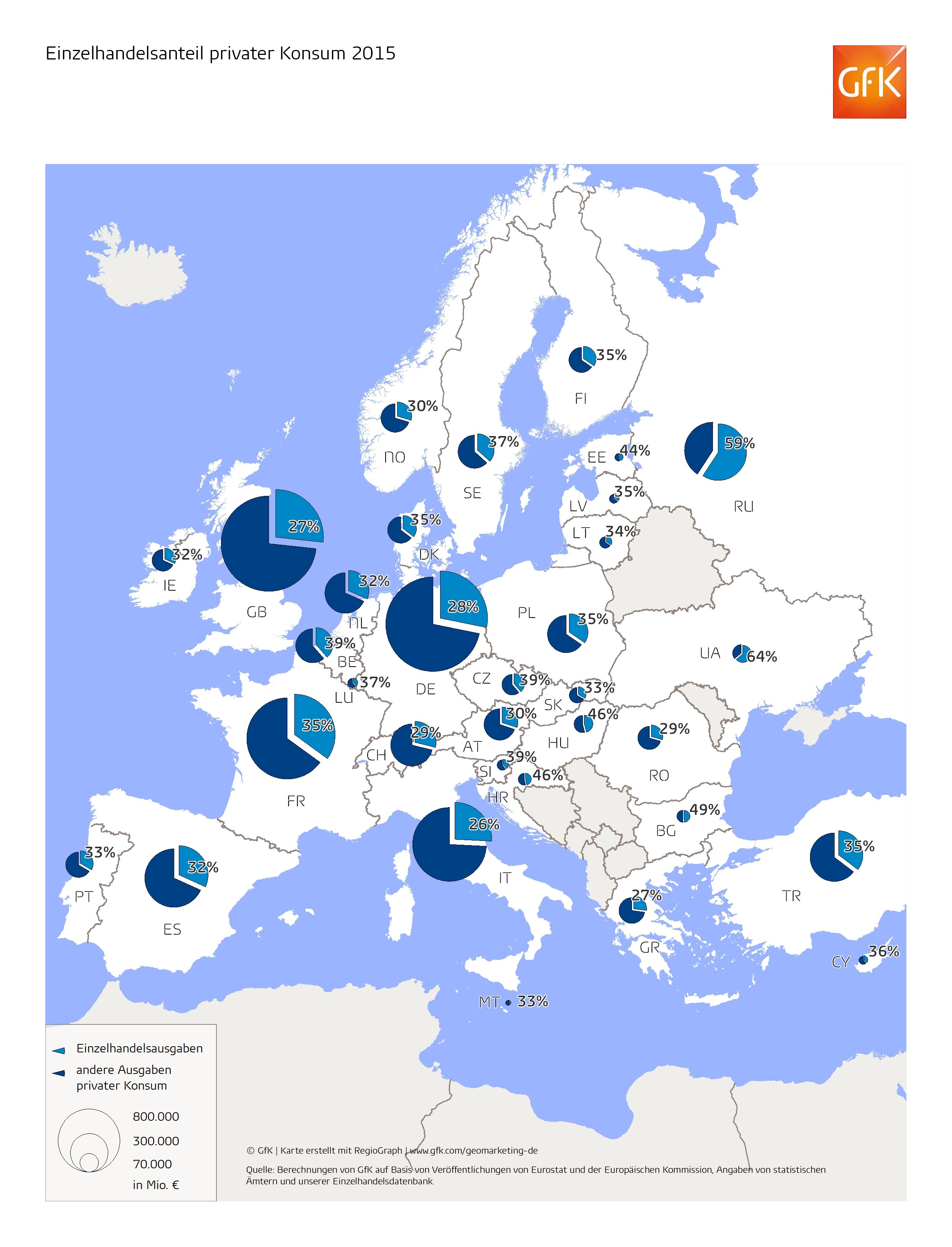

- Einzelhandelsanteil am privaten Konsum: In 2015 profitierten die europäischen Konsumenten von niedrigen Energie- und Benzinkosten, guten wirtschaftlichen Rahmendaten sowie einem Anstieg privater Vermögen in vielen europäischen Ländern. Die Profiteure dieser positiven Rahmenbedingungen waren allerdings in erster Linie andere Bereiche als der Einzelhandel. Die Tendenz, dass sich der Anteil des Einzelhandels am privaten Konsum reduziert, setzte sich also auch in 2015 fort. Die Quote liegt nun im Durchschnitt der EU-28 bei 30,4 Prozent. Obwohl die Verbraucher über mehr Geld für Konsumausgaben verfügen, geben sie dieses vorwiegend nicht im Einzelhandel aus, sondern für Dienstleistungen, Reisen und Freizeitaktivitäten. Diese Mehrausgaben sind entsprechend weniger für den Konsum im Einzelhandel vorhanden.

- Inflation: Im vergangenen Jahr 2015 blieben die Verbraucherpreise konstant (+0,0 Prozent). Dies ist eine seltene Situation sowohl für Industrie und Handel wie auch die Verbraucher. Für 2016 prognostiziert die Europäische Kommission in ihrem Februar-Gutachten eine Teuerungsrate von 0,5 Prozent – getrieben von einer weiter expansiven Notenbankpolitik und einer konjunkturellen Belebung. Die Inflationserwartungen werden allerdings durch niedrige Rohstoffpreise gedämpft. In vielen Ländern Europas fand in 2015 sogar eine Deflation statt. Allerdings prognostiziert die Europäische Kommission für 2016 nur noch in Slowenien (-0,3 Prozent), Rumänien (-0,2 Prozent), Litauen (-0,1 Prozent) und Bulgarien (-0,1 Prozent) sinkende Verbraucherpreise.

- Verkaufsflächenausstattung: Per Saldo ist die Verkaufsfläche in der EU-28 im vergangen Jahr um 0,3 Prozent gestiegen. Mit 1,17 m² Verkaufsfläche pro Kopf stagnierte die Flächenausstattung in den Ländern der EU-28 im Vergleich zu 2014, da auch die Einwohnerzahl leicht anstieg. Portugal baute sein Ladenflächenangebot trotz schwieriger Handelskonjunktur auf 0,98 m² je Einwohner aus. Im Vergleich zu saturierten Einzelhandelsmärkten wie Österreich (1,74 m²), den Niederlanden (1,62 m²) oder der Schweiz (1,49m²) bieten Märkte wie Tschechien (1,03 m²), Polen (0,93 m²) oder die Türkei (0,66 m²) starke Entwicklungspotenziale für Einzelhandelsimmobilien.

- Flächenproduktivität: Die Flächenproduktivität erhöhte sich im vergangenen Jahr in den EU-28 um insgesamt 2,7 Prozent auf knapp €4.200 je m2 Verkaufsfläche. Das sind gute Nachrichten für den stationären Einzelhandel, der nach Jahren rückläufiger Performancewerte damit das zweite Jahr in Folge zulegen konnte. Zum einen verlor die Online-Dynamik in reiferen Märkten an Geschwindigkeit, zum anderen passt sich der Ladeneinzelhandel an die neuen Gegebenheiten an. Neben der Digitalisierung des Angebots im Zusammenhang mit Omni-Channel-Lösungen wurden unprofitable Läden geschlossen. Die höchsten Flächenproduktivitäten werden traditionell in Nordeuropa sowie der Schweiz und Luxemburg erzielt, die geringsten in Ost- und Südosteuropa. Allerdings holen letztere Länder sukzessive auf.

Studienleiter und GfK-Einzelhandelsexperte Dr. Gerold Doplbauer fasst zusammen: »2015 war ein gutes Jahr für die Verbraucher Europas. Die Wirtschaftsleistung in der Europäischen Union wuchs nominal um 4,7 Prozent und die Arbeitslosigkeit ging in den meisten Ländern zurück. Wachstumsimpulse setzte vor allem der private Konsum: Wegen des Zinstiefs lohnt sich traditionelles Sparen kaum noch, viele Menschen geben ihr Geld daher lieber aus. Davon profitiert auch der Einzelhandel. Allerdings gibt es zwischen den einzelnen Regionen Europas große Unterschiede. Und den positiven Entwicklungen stehen politische und ökonomische Unsicherheiten gegenüber. Es bleibt abzuwarten, wie sich die Flüchtlingskrise, die Terrorgefahr in Europa sowie die anhaltende wirtschaftliche Schwächephase in aufstrebenden Volkswirtschaften auf die Investitionsfreude der Unternehmen und der Verbraucher in Europa auswirken.«

Reinhard Winiwarter, Projektpartner und Herausgeber des ACROSS Magazine, ergänzt: »Die GfK-Studie liefert einen wertvollen Überblick über die aktuelle Marktlage für die Handels- und Handelsimmobilienbranche. Wir freuen uns, dass wir durch die Kooperation mit GfK damit auch unseren Lesern einen Beitrag zu mehr Transparenz und Planungssicherheit für ihre Aktivitäten im europäischen Einzelhandel bieten können.«

[1] Für insgesamt 33 europäische Länder wurden folgende GfK-Kennziffern ausgewertet: GfK Kaufkraft, Einzelhandelsumsatz sowie Einzelhandelsanteil an den Gesamtausgaben der Bevölkerung. Darüber hinaus prognostiziert GfK den Einzelhandelsumsatz im Jahr 2016. Ebenfalls betrachtet wird die Entwicklung der Verbraucherpreise. Die Studie untersucht außerdem die Verkaufsflächenausstattung und Flächenproduktivitäten der europäischen Länder und befasst sich in einem vierseitigen Länderspezial mit den Niederlanden als Einzelhandelsmarkt.

Die Berechnungen von GfK zu Umsätzen und Kaufkraft erfolgten alle in Euro, ausgehend vom durchschnittlichen Wechselkurs der Landeswährung im Jahr 2015 (laut Europäischer Kommission). Der Redaktionsschluss für die Informations- und Datenaufbereitung war Februar 2015.

Die Studie ist als 24-seitiges PDF auf Deutsch erhältlich unter www.gfk-geomarketing.de/handel-europa beziehungsweise auf Englisch unter www.gfk-geomarketing.com/european-retail.