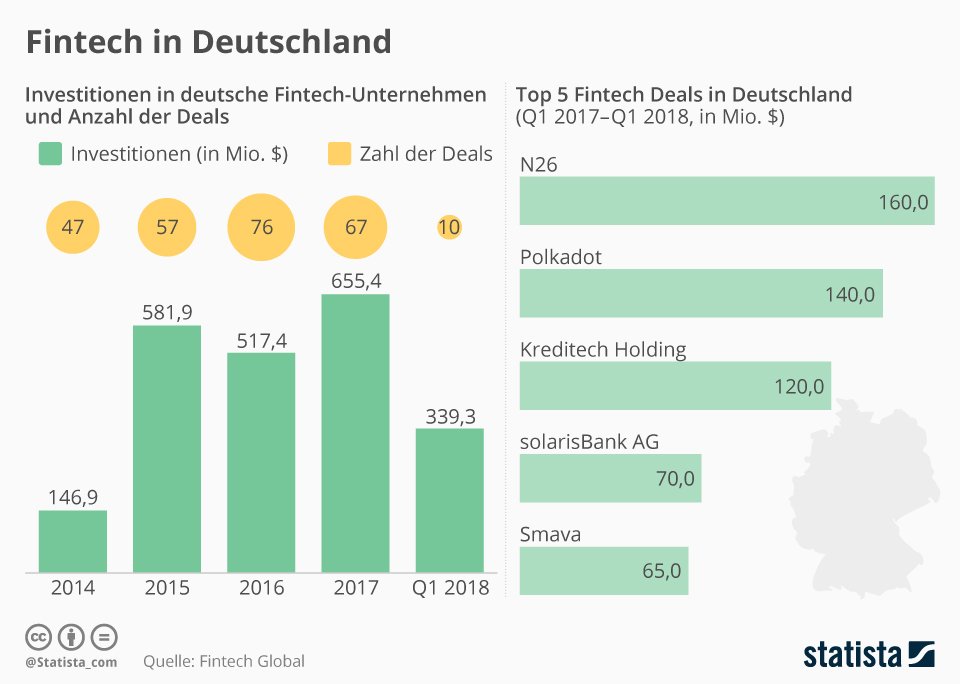

Mit Wirecard wird in Kürze voraussichtlich ein deutsches Fintech-Unternehmen in den DAX aufgenommen. Die Branche entwickelt sich insgesamt positiv, wie die Infografik zeigt: So ist die Summe der Investitionen in deutsche Fintechs von rund 147 Millionen US-Dollar im Jahr 2014 auf über 650 Millionen US-Dollar im Jahr 2017 angewachsen – ein Plus von knapp 350 Prozent. Das meiste Kapital im Zeitraum vom ersten Quartal 2017 bis zum ersten Quartal 2018 sammelte die Direktbank N26 ein: sie erhielt von Allianz X und Tencent Holdings den Betrag von 160 Millionen US-Dollar. Fintechs sind Internetanbieter, die finanzielle Dienstleistungen basierend auf modernen Technologien bereitstellen. Matthias Janson

[1] https://fintech.global/german-fintech-companies-raised-half-of-last-years-total-in-q1-alone/

https://de.statista.com/infografik/15332/fintech-in-deutschland/

Studie: Jede vierte Bank ist Fintech-Gründer

Die Banken in Deutschland mischen sich unter die Fintechs. Jedes vierte Institut (27 Prozent) hat selbst ein Fintech gegründet, beispielsweise in Form einer selbstständigen Digitaleinheit unter dem Konzerndach oder als komplett losgelöste Marke. 61 Prozent der Institute arbeiten in irgendeiner Form mit einem Finanztechnologieunternehmen zusammen. Übernahmen sind dagegen weniger verbreitet. Das sind die Ergebnisse des neuen Branchenkompass Banking 2017 von Sopra Steria Consulting und dem F.A.Z.-Institut.

Die Banken suchen damit eindeutig die Nähe zu den digitalen Innovatoren. Ziele sind, Kundenerlebnis und Abläufe zu verbessern sowie digitale Leistungen wie im Zahlungsverkehr durch mobile Verfahren sowie in der Beratung durch Robo Advisor voranzutreiben. Je nach Bankentyp unterscheidet sich die Aufgeschlossenheit gegenüber der Zusammenarbeit mit einem Finanz-Start-up. Die Fintech-Affinität der Banken hängt im Wesentlichen mit dem Geschäftsmodell zusammen. Vor allem die Direktbanken sind aufgeschlossen gegenüber einer Zusammenarbeit. Häufige Partner sind Plattformen wie Lendstar, Moneymeets und Wikifolio.

»Die Großbanken ergänzen Leistungen eher selektiv, beispielsweise beim Scannen von Überweisungen per Smartphone. Zudem entwickeln diese Institute mehr selbst«, sagt Stefan Lamprecht, Division Director Banking von Sopra Steria Consulting. Ein inzwischen verbreitetet Weg für mehr Inhouse-Innovationen ist die Gründung eigener Fintechs, wie die von der Deutschen Bank gegründete Digitalfabrik. Die Gründung ist inzwischen genauso verbreitet wie die punktuelle Zusammenarbeit mit Start-ups. Weniger attraktiv ist der Kauf eines Technologieunternehmens. 16 Prozent der Bankentscheider berichten von umgesetzten Fusionen, wie der Kauf von Easyfolio durch die Privatbank Hauck & Aufhäuser.

Fintech-Übernahmen weniger attraktiv

Die Zurückhaltung an einer Übernahme hat Gründe: Der Kauf erfolgreich am Markt tätiger Fintechs verspricht zwar eine exklusive Nutzung der vom Start-up entwickelten Technologien. Eine Akquisition ist jedoch mit großen finanziellen Belastungen verbunden. »Viele Fintechs werden im Markt sehr stark bewertet. Ein Aufkauf bedeutet hohe Investitionen zur Weiterentwicklung. Dazu kommt die schwierige Integration beider Unternehmenskulturen«, so Stefan Lamprecht. Unklar ist beispielsweise, ob die Gründer nach der Übernahme weiter am Ball bleiben und die digitale Einheit wie bisher vorantreiben.

Durch Kooperationen lassen sich dagegen mit wenig Aufwand und Risiko schnell Leistungen ergänzen. »Der Markt ist sehr schnell. Es ist ungewiss, welche Produkte sich letztendlich durchsetzen und vom Kunden akzeptiert werden. Mit Kooperationen sind kurzfristige Wechsel der Anbieter und der Technologien je nach Marktentwicklung steuerbar«, sagt Stefan Lamprecht von Sopra Steria Consulting.

[1] Die Ergebnisse der Studie Branchenkompass Banking 2017 wurden in zwei Schritten erhoben. Sopra Steria Consulting und F.A.Z.-Institut haben erstmals Banken-Führungskräfte in einem Think Tank zusammengebracht und mit ihnen über die Themen diskutiert, die die Branche bewegen. Regulatorik, Operations Management und Digitalisierung standen im Fokus. Im Mai 2017 wurden darüber hinaus 103 Führungskräfte aus Banken und Kreditinstituten zu den Branchentrends, Herausforderungen und Strategien befragt. Die Online-Befragung wurde unter Entscheidern von Banken mit Bilanzsummen über 500 Millionen Euro durchgeführt.

Branchenkompass Banking 2017 bestellen: https://www.soprasteria.de/newsroom/publikationen/studie/banken-2017-eine-branche-baut-an-ihrer-zukunft

Digitalisierung der Finanzbranche: Was Banken von Fintechs lernen müssen

FinTech-Boom: Das Zukunftspotenzial digitaler Finanzdienstleitungen

Fintech-Unternehmen: Berlin vor München, Hamburg und Frankfurt

Peer-to-Peer-Versicherungen: Geteilter Schaden ist halber Schaden?