Wachsende Automatisierungsmöglichkeiten und der Rückgriff auf Colocation-Provider geben Managed-Services- und Managed-Hosting-Anbietern neue Marktchancen.

Obwohl die Attraktivität der Public Cloud permanent zunimmt, entwickeln die Anbieter klassischer IT-Dienstleistungen neue Widerstandskräfte. Zwei der wichtigsten Faktoren sind die verstärkte Nutzung von KI-basierten Betriebsmodellen (engl. AIops) und die immer intensivere Zusammenarbeit mit Colocation-Dienstleistern, die hochperformante Rechenzentrums- und Netzwerkressourcen bereitstellen. Dies ist eines der zentralen Ergebnisse des neuen Anbietervergleichs »ISG Provider Lens Next-Gen Private/Hybrid Cloud – Data Center Solutions & Services for Germany«, den das Marktforschungs- und Beratungsunternehmen Information Services Group (ISG) nun vorgelegt hat. Die Studie untersucht das Know-how und die Umsetzungsfähigkeiten von exakt 100 IT-Dienstleistern, die auf dem deutschen Markt tätig sind.

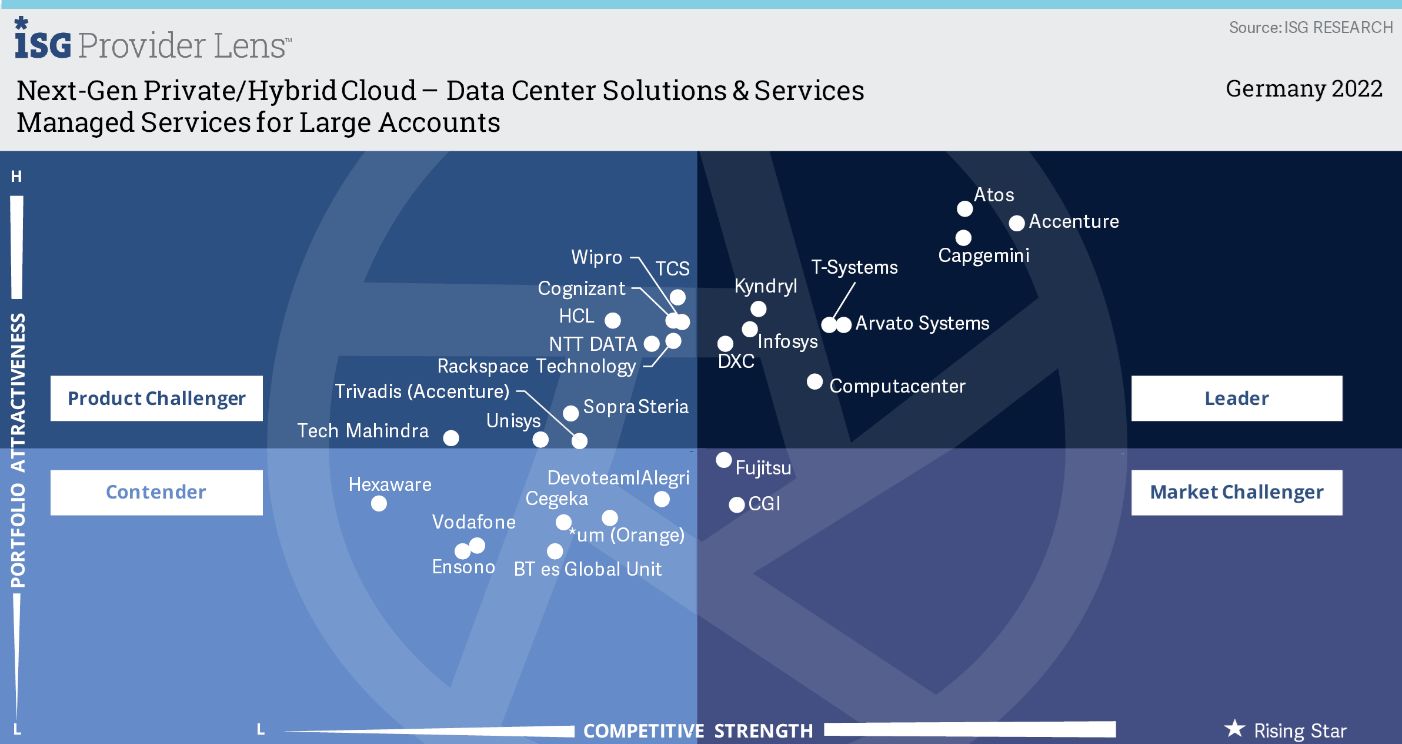

Abbildung 1: Im Marktsegment »Managed Services for Large Accounts« hat ISG 28 Anbieter und ihre Lösungen untersucht. Neun davon konnten sich als »Leader« positionieren und einer als »Rising Star«.

»Da sich weite Teile des RZ-Betriebs automatisieren lassen, lösen sich die Unterschiede zwischen Managed-Services- und Managed-Hosting-Providern immer mehr auf«, sagt Heiko Henkes, Director & Principal Analyst bei der Information Services Group (ISG). Ziel aller Anbieter sei es nun, so Henkes weiter, Multiplattformlösungen zu schaffen, welche die für das aktuelle Kundenprojekt geeignetsten Funktionen der Public, Private und Hybrid Cloud zusammenbringen: »Wer interoperable Cloud-Umgebungen errichten, betreiben und kundengerecht weiterentwickeln kann, schafft damit marktfähige Angebote. Nicht zuletzt werden dann auch die Services der Hyperscaler integrierbar. Auf diese Weise packt man den Stier bei den Hörnern, anstatt sich von ihm aus der Arena drängen zu lassen.«

Die größten Marktchancen hätten all jene Anbieter, die in der IT-Wertschöpfungskette des Kunden möglichst weit oben stehen und ein Maximum an Digitalisierungsaufgaben funktional unterstützen können. Dem weiteren Ausbau des Managed-Service-Portfolios komme daher eine zentrale Bedeutung bei, so ISG. Wie weit ein IT-Dienstleister auf diesem Entwicklungsweg vorangekommen ist, macht die Studie unter anderem daran fest, wie intensiv er bereits mit den Enterprise-Applikationen seiner Kunden arbeitet, um diese Anwendungen in eine passende Cloud-Umgebung zu migrieren. Eine der Top-Herausforderungen läge deshalb darin, industriespezifische Technologie-Stacks zu schaffen. Der Aufbau passender Branchenkenntnisse gelte somit als eine der zentralen Voraussetzungen für den weiteren Markterfolg. Doch obwohl die Mehrzahl der IT-Dienstleister entsprechende Qualifizierungsprogramme bereits gestartet hätten, habe man bei Weitem noch kein hohes Level erreicht, hält die Studie als gegenwärtiges Zwischenfazit fest.

Ungeachtet dessen steige der Handlungsdruck weiter: Vor allem weltweit tätige Großkunden würden ihre Provider immer selbstbewusster dazu auffordern, sich aktiver als bisher in die Umsetzung von neuen Geschäftsideen sowie in das Management von immer weiter reichenden Effizienzprogrammen einzubringen. Das Portfolio marktführender Managed-Services-Anbieter reiche daher von der Durchführung datenbasierter Workload Assessments über die business-gerechte Transformationsberatung bis zu Entwicklung und Umsetzung passender Migrations-Roadmaps. Wichtige Teildisziplinen seien das Re-Design von Legacy-Anwendungen, die Integration von Automatisierungsfunktionen, die lückenlose Einhaltung aktueller Sicherheitsanforderungen und die fortwährende Optimierung der Cloud-Governance.