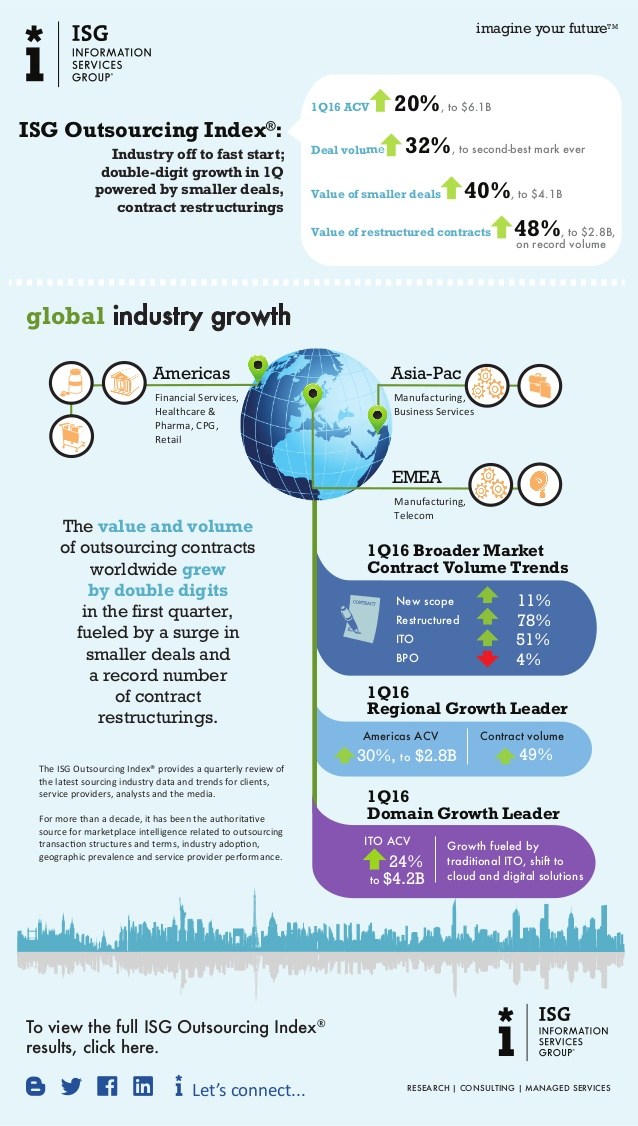

Der ISG Outsourcing Index stellt vierteljährlich die jeweils aktuellen Daten und Trends des Outsourcing-Markts zur Verfügung. Dabei berücksichtigt er alle kommerziellen Outsourcing-Verträge mit einem Jahresvolumen (Annual Contract Value, ACV) von mindestens vier Millionen Euro. Hier sind die fünf wichtigsten Daten und Fakten des ersten Quartals 2016, vor allem für die Märkte in EMEA (Europa, Naher Osten, Afrika):

- Outsourcing-Deals werden immer zahlreicher und kleiner.

Auch das abgelaufene Quartal festigte den schon länger anhaltenden Trend zu immer zahlreicheren, dafür aber kleineren Deals. Dies spiegeln nicht nur die Zahlen in EMEA, sondern auch die des weltweiten IT-Outsourcing-Markts wider: Global stieg das gesamte Vertragsvolumen im Jahresvergleich um 20 Prozent auf fast fünf Milliarden Euro. Noch stärker wuchs jedoch die Zahl der Vertragsabschlüsse: Sie legte um 32 Prozent auf insgesamt 404 zu. Sogenannte Mega-Deals mit einem Vertragsvolumen von mindestens 80 Millionen Euro machen nicht einmal mehr ein Fünftel des globalen Outsourcing-Markts aus. - Das gesamte Vertragsvolumen in EMEA beträgt 2,25 Milliarden Euro.

Damit legte der IT-Outsourcing-Markt in EMEA einen außergewöhnlich guten Start ins Jahr 2016 hin. Im Vergleich zum entsprechenden Vorjahresquartal (Q1/2015) stieg das jährliche Vertragsvolumen der Abschlüsse um 19 Prozent. Die Anzahl der geschlossenen Verträge stieg sogar auf 160. Dies ist ein Plus von 28 Prozent im Jahresvergleich. - Der deutschsprachige Markt schwächelte im vergangenen Quartal.

In Deutschland, Österreich und der Schweiz (DACH) gaben die Zahlen im Gegensatz zum allgemeinen Marktrend – sowohl global aus auch in EMEA – etwas nach. Doch trotz eines leichten Abschwungs beim ACV auf nun insgesamt 280 Millionen Euro, stieg die Anzahl der Verträge auf 29 und lag damit um 32 Prozent höher als im Vorjahresquartal. Dies deutet auf rege Vertragsaktivitäten hin, die jedoch wesentlich geringere Umfänge aufweisen und damit ein Zeichen für die zunehmende Reife des Markts in DACH darstellen. - Skandinavien ist aktuell größerer Outsourcing-Markt als DACH.

Zumindest im abgelaufenen Quartal hat sich Skandinavien als zweitgrößter IT-Outsourcing-Markt nach Großbritannien und Irland positioniert. Das im Jahresvergleich sehr starke ACV-Wachstum führte zu einem Marktvolumen von 550 Millionen Euro im ersten Quartal. Dazu trug unter anderem ein großer Deal zwischen Volvo und HCL bei. Auch die Zahl der Verträge wuchs um 200 Prozent und machte das erste Vierteljahr 2016 zum insgesamt zweitbesten Quartal, welches das Outsourcing-Business in Skandinavien je aufwies. - Industrie top – Finanzbranche (nicht ganz) flop.

Das jährliche Vertragsvolumen (ACV) der Fertigungsindustrie wuchs im Jahresvergleich um 177 Prozent. Zu diesem Anstieg trug unter anderem der Volvo/HCL-Deal bei. Zugleich verzeichnete die Branche eine Verdopplung der Vertragsabschlüsse und festigte dadurch ihre ausgezeichneten Ergebnisse. Gleiches gilt für die Telekommunikation: Sie erlebte einige große Abschlüsse wie zum Beispiel den zwischen IBM und Telefonica. Die Anzahl der Verträge stieg im Jahresvergleich um 67 Prozent. Demgegenüber gab das ACV in der Finanzbranche um 30 Prozent gegenüber dem ersten Vierteljahr 2015 nach, das jedoch überdurchschnittlich stark ausgefallen war. Auch hier stieg die Anzahl der Vertragsabschlüsse. Dazu gehören zum Beispiel herausragende Einzelabschlüsse, wie der zwischen HSBC und Jones Lang Lasalles zum Facility Management oder der BPO-Deal zwischen Accenture und der RSA-Versicherung.

Mehr Infos zum aktuellen ISG Outsourcing Index bietet: https://www.isg-one.com/web/research-insights/isg-outsourcing-index/