Die Perspektiven der deutschen Wirtschaft für das Jahr 2019 sind gut. Immerhin rechnen 28 der 48 vom Institut der deutschen Wirtschaft (IW) befragten Verbände mit einer höheren Geschäftstätigkeit im neuen Jahr. In zehn Branchen stehen die Zeichen dagegen auf Rückzug. Die Investitions- und Beschäftigungsperspektiven fallen ebenfalls günstig aus. Im Vergleich mit der letztjährigen Umfrage hat sich die Zuversicht jedoch zurückgebildet.

Spürbare Eintrübung der aktuellen Lage

Die deutsche Konjunktur wird bei weitem nicht mehr so gut bewertet wie vor einem Jahr. Nur noch sieben der 48 regelmäßig vom IW zur Jahreswende befragten Verbände sprechen von einer besseren Wirtschaftslage im Vergleich zum Vorjahr. Zum Jahreswechsel 2017/2018 hoben noch 26 Verbände die Daumen hoch. Dagegen bewerten 21 Verbände die gegenwärtige Lage als schlechter – letztes Jahr waren es nur zwei Verbände. Die verbleibenden 20 Verbände bezeichnen ihre Lage als stabil im Vorjahresvergleich.

Die Eintrübung im Jahresverlauf 2018 hat vor allem die Industrie erfasst. Zum einen wirkt die nicht mehr so stark wie im Jahr 2017 expandierende Weltkonjunktur bremsend auf die Exportgeschäfte der weltmarktorientierten deutschen Industrie. Die Ausfuhren bewegen sich zwar auf einem hohen Niveau, zusätzlicher Schwung war in diesem Jahr aber nicht zu verzeichnen. Zum anderen kam es im Sommer zu außergewöhnlichen Produktionsrückgängen in der Automobilindustrie durch die Verzögerungen bei einem neuen Prüfverfahren. All dies führte nicht nur zu einer schlechteren Lagebeurteilung in der Automobilindustrie, sondern auch in anderen Industriebereichen wie etwa in der Metall- und Chemieindustrie. Auch in den Bereichen Finanzierung, Leasing und Banken sprechen die Verbände von einer derzeit schlechteren Wirtschaftslage als vor einem Jahr. Der neu in der IW-Verbandsumfrage vertretene Deutsche Bauernverband bewertet die aktuelle Situation der Branche ebenfalls schlechter. Als Grund hierfür werden die Auswirkungen der Trockenheit im Sommer dieses Jahres genannt.

Von den Industrieunternehmen verzeichnen nur die Glas- und Ernährungsindustrie eine derzeit bessere Lage als vor einem Jahr. Gleiches kann die Bauindustrie berichten. Im Gastgewerbe hat sich die Geschäftslage im Lauf dieses Jahres ebenfalls verbessert. Dies fügt sich in das aktuelle Konjunkturbild: Während die von Protektionismus bedrängte Weltwirtschaft die Stimmung in der exportorientierten Industrie dämpft, profitieren sowohl die Bauwirtschaft und konsumnahe Branchen von der robusten Binnenkonjunktur.

https://www.iwkoeln.de/studien/iw-kurzberichte

Nachlassende Zuversicht für 2019

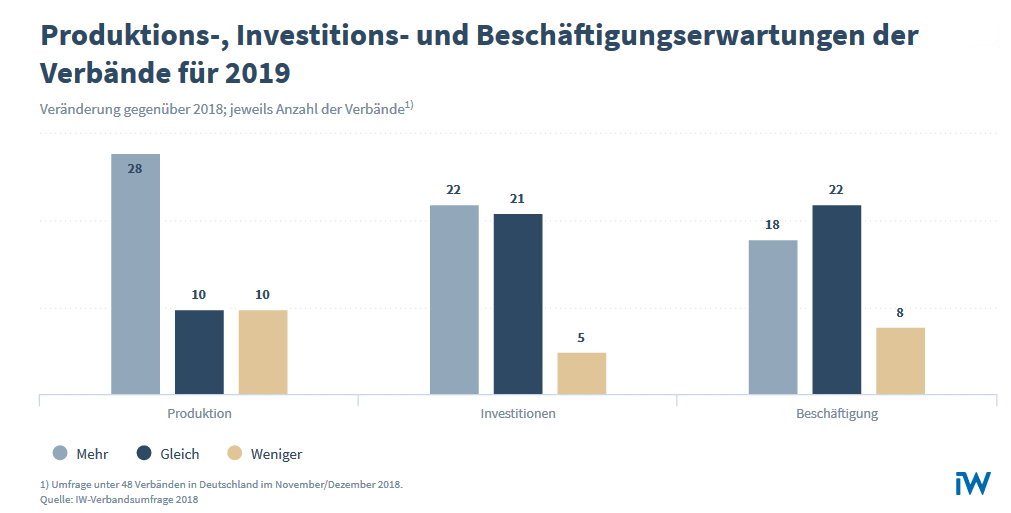

Die Zuversicht, mit der die Verbände vor einem Jahr in das Jahr 2018 blickten, hat sich merklich zurückgebildet. Erwarteten zum Jahreswechsel 2017/2018 noch 33 Verbände eine höhere Produktion als im Vorjahr, so sind es derzeit 28 Verbände (Abbildung). Dagegen schnellte die Anzahl der Verbände mit schlechteren Geschäftsperspektiven von zwei auf zehn hoch. Nunmehr rechnen zehn Verbände für 2019 mit dem gleichen Produktions- oder Umsatzniveau, vor einem Jahr waren es 13 Unternehmensvertretungen. Alles in allem stellen die Optimisten immer noch eine deutliche Mehrheit. Demnach wird die deutsche Wirtschaft in 2019 auf Wachstumskurs bleiben. Der Schwung dürfte jedoch spürbar niedriger ausfallen als in diesem Jahr. Dieses Erwartungsbild deckt sich auch mit der im Dezember 2018 vom IW veröffentlichten Konjunkturprognose (IW-Forschungsgruppe Gesamtwirtschaftliche Analysen und Konjunktur, 2018). Für das Jahr 2019 prognostiziert das IW nur noch ein Plus beim realen BIP in Höhe von 1,2 Prozent, nach einem Wachstum von voraussichtlich 1,5 Prozent in 2018.

Bei der Bewertung der Produktionsperspektiven gilt es zu beachten, dass nur die Bauindustrie und das Handwerk für 2019 eine wesentlich höhere Geschäftstätigkeit annehmen. Die anderen 26 optimistischen Verbände sehen hingegen nur leichte Verbesserungen. Hierzu gehören im Bereich der Industrie der Maschinenbau, die Automobil- und Elektroindustrie, aber auch der Bereich Steine und Erden sowie die Pharmaindustrie. In weiten Teilen der Dienstleistungswirtschaft werden ebenfalls leichte Zuwächse erwartet. Dagegen dürften die Tourismus- und Werbewirtschaft auf dem Vorjahresniveau verharren.

Nach wie vor gehen die Volksbanken und der Bergbau von einem leichten Rückgang aus. Die Finanzwirtschaft ist insgesamt gesehen nicht mehr auf Expansionskurs. Das Versicherungsgewerbe fällt dagegen sowohl mit einer aktuell guten Lagebewertung als auch mit einem optimistischen Blick auf das Jahr 2019 auf.

Eintrübung beim Investitionsklima

Die insgesamt zurückhaltenderen Produktionsperspektiven gehen mit einer leichten Eintrübung des Investitionsklimas einher. Das hatte sich im Jahresverlauf 2018 schon abgezeichnet – nach dem kräftigen Investitionsschub im Jahr 2017. Die wieder angestiegene politische Unsicherheit beeinträchtigt offensichtlich die Investitionslaune: Zum einen drücken Protektionismus, der Brexit sowie die politische und wirtschaftliche Lage in einer Reihe von Schwellenländern die Erwartungshaltung. Zum anderen fehlen im Inland investitionsfreundliche Signale – etwa durch die Steuer-, Umwelt- und Energiepolitik.

Für das Jahr 2019 rechnen 22 der 48 befragten Verbände mit höheren Investitionen in ihrer Branche. Das sind zwei Verbände weniger als zum Jahreswechsel 2017/2018. Die Anzahl der Unternehmensvertretungen, die von schwächeren Investitionen ausgehen, ist von zwei auf fünf angestiegen. 21 Verbände erwarten gleichbleibende Investitionen in ihrer Branche. Somit ist gesamtwirtschaftlich nicht von einem Rückgang der Investitionen auszugehen. Der Zuwachs bleibt jedoch moderat.

Vor dem Hintergrund der guten Produktionsperspektiven verwundert es nicht, dass ebenso die Investitionserwartungen im Bau- und Handwerksbereich gut ausfallen. Auch in der Automobilindustrie und im Maschinenbau wird zusätzlich investiert. In der gesamten Finanzwirtschaft wird ebenfalls das Investitionsniveau angehoben. Trotz der dort zurückhaltenden Geschäftsperspektiven forcieren die Unternehmen ihre Digitalisierung. Die IW-Verbandsumfrage lässt erkennen, dass über die Branchen hinweg die Investitionsprozesse durch die Digitalisierung angetrieben werden. Rückläufige Investitionen sind in wenigen Industriebranchen, zum Beispiel im Bereich Gießereien, Luft- und Raumfahrzeugbau sowie in der Papierverarbeitung und der Druckindustrie zu verorten.

Gebremstes Beschäftigungsplus

Die Verbände gehen mehrheitlich davon aus, dass die Konjunktur im Jahr 2019 intakt bleibt. Das zeigt sich ebenfalls in den Beschäftigungserwartungen. Die Veränderungen im Vergleich zur Vorjahresumfrage sind hier moderat. In 18 der 48 befragten Verbände wird mit einer ansteigenden Beschäftigung gerechnet. Das gilt für alle Sektoren. Natürlich erfordern der anhaltende Bauboom und die bereits großen Personalengpässe im Bau- und Handwerksbereich zusätzliche Mitarbeiter. Im Industriebereich planen etwa die Automobilhersteller sowie der Maschinenbau, mehr Personal einzustellen. Im Dienstleistungssektor gilt dies zum Beispiel für Speditionen, die Informations-, Messe- und Werbewirtschaft. Gleichwohl wird voraussichtlich an anderer Stelle Personal abgebaut. Dies trifft etwa für die Finanz- und Versicherungswirtschaft sowie für die Leder- und Druckindustrie zu. Alles in allem wird die Beschäftigung in Deutschland im Jahr 2019 einen neuen Rekordwert anpeilen.

Prof. Dr. Michael Grömling

Leiter der Forschungsgruppe Gesamtwirtschaftliche Analysen und Konjunktur

Arbeitskräftemangel in 2030 birgt große Gefahr für Wohlstand und Wachstum

Deutschland könnten in 15 Jahren zwischen 5,8 und 7,7 Millionen Arbeitskräfte fehlen. Alle Bundesländer sind davon betroffen, die neuen Bundesländer aber besonders stark. Verlust an Wirtschaftsleistung in 2030 bis zu 550 Milliarden Euro möglich.

Vom Babyboom zur Mangelware – der demografische Wandel wird zu einem großen Problem für den deutschen Arbeitsmarkt, denn Fachkräftemangel bremst das Wirtschaftswachstum. Diese Entwicklung wird sich bis 2030 noch verschärfen. In Deutschland könnten so in den kommenden 15 Jahren 5,8 bis 7,7 Millionen Arbeitskräfte fehlen. Dies geht aus der neuen Studie Die halbierte Generation von The Boston Consulting Group hervor. »Von dieser Arbeitskräftelücke sind alle Bundesländer betroffen. Wenn wir nichts dagegen unternehmen, steht das deutsche Wirtschaftswachstum auf dem Spiel und letztlich auch unser Wohlstand«, sagt Rainer Strack, BCG-Senior-Partner und Autor der Studie. Den Berechnungen zufolge könnten Deutschland aufgrund dieser Lücke in 2030 rund 410 bis 550 Milliarden Euro an Wirtschaftsleistung entgehen.

Arbeitskräfteangebot deckt nicht den Bedarf

In der Studie werden vier verschiedene Szenarien simuliert, wie sich Arbeitskräfteangebot und -bedarf bis 2030 entwickeln könnten, um aus dieser Differenz die Arbeitskräftelücke zu berechnen. Eines der vier Szenarien ist das sogenannte Basisszenario, dem beispielsweise eine optimistische Bevölkerungsentwicklung zugrunde liegt, die bereits eine hohe Nettomigration und eine steigende Erwerbsquote voraussetzt.

In diesem Basisszenario ergibt sich in Deutschland eine Arbeitskräftelücke von 6,1 Millionen im Jahr 2030. In den Bundesländern werden die Lücken unterschiedlich groß sein: Während Bayern das nach absoluten Zahlen höchste Arbeitskräftedefizit von rund 1,2 Millionen verzeichnen könnte, sieht sich Thüringen mit der größten relativen Lücke von minus 28 Prozent konfrontiert. »Vor allem in den neuen Bundesländern wird der Mangel zum großen Problem werden«, sagt Rainer Strack voraus. »Den Verlust von bis zu einem Fünftel der Arbeitskräfte werden diese Regionen kaum verkraften, ohne in ihrer wirtschaftlichen Leistungsfähigkeit erheblichen Schaden zu nehmen. Bleiben Gegenmaßnahmen aus, sind eine weitere Verödung ländlicher Gebiete, die Abwanderung von Betrieben und das Schrumpfen lokaler Märkte absehbar.«

Hoher Handlungsdruck: Deutschland braucht langfristige Personalstrategie

Das Wachstum der gesamten Wirtschaftsleistung in Deutschland – gemessen am Bruttoinlandsprodukt pro Kopf – würde im Verhältnis zu Vergangenheitswerten folglich drastisch zurückgehen: von durchschnittlich 1,3 auf 0,5 Prozent pro Jahr. Der Handlungsdruck für die Beteiligten in Politik und Wirtschaft, diese Auswirkungen abzumildern, ist hoch.

»Wir brauchen eine langfristige Personalplanung – das gilt für Unternehmen wie auch für Deutschland. Im Vergleich zur Kapitalseite, bei der kontinuierlich gemessen wird, wie produktiv Eigen- und Fremdkapital eingesetzt werden, sind viele Unternehmen und eben auch die deutsche Politik von einer vergleichbar intensiven Betrachtung des Vermögenswertes ›Mitarbeiter‹ noch weit entfernt«, resümiert Strack. »Wir müssen uns viel stärker damit auseinandersetzen, welche Mitarbeiter wir jetzt und in Zukunft brauchen, woher sie kommen und wie wir sie bestmöglich ausbilden können.«

[1] Die aktuelle Untersuchung »Die halbierte Generation« ist eine Vertiefung und Weiterentwicklung der BCG-Studie The Global Workforce Crisis. $10 Trillion at Risk aus dem Jahr 2014 über demografische Entwicklungen und ihre Folgen auf weltweiter Ebene. Das Onlineportal findet sich unter www.bcgperspectives.com.

Deutsche Wirtschaft beendet das Jahr mit ordentlichem Wachstum