foto magnific

Es gibt Entwicklungen, die wirken unausweichlich. Digitale Zahlungen wachsen, Banken schließen Filialen, und Studien zeigen, dass bargeldlose Transaktionen erstmals häufiger genutzt werden als Münzen und Scheine. Doch wer daraus den Schluss zieht, dass Bargeld bald verschwindet, unterschätzt die kulturelle, ökonomische und demokratische Bedeutung dieses Zahlungsmittels.

Bargeld ist mehr als ein Relikt aus analogen Zeiten. Es ist ein Stabilitätsanker. Ein Zahlungsmittel, das ohne Strom, ohne Netz, ohne Plattform funktioniert. In einer Welt, die zunehmend von digitalen Abhängigkeiten geprägt ist, bleibt Bargeld das einzige universelle Backup — ein System, das selbst dann funktioniert, wenn alles andere ausfällt.

Die Deutschen wissen das. Seit Jahren zeigen Umfragen, dass Bargeld hierzulande nicht nur akzeptiert, sondern geschätzt wird. Selbst 2016 gaben zwei Drittel an, gegen eine Abschaffung zu stimmen . Und auch 2026 bleibt Bargeld laut Bundesbank das am häufigsten genutzte Zahlungsmittel — trotz aller Trends zu Karten und Apps .

Hinzu kommt: Bargeld ist gelebter Datenschutz. Keine Datenspur, keine Profilbildung, keine algorithmische Auswertung. In einer Zeit, in der digitale Geschäftsmodelle auf Datenhunger basieren, ist Bargeld das letzte Zahlungsmittel, das die Privatsphäre nicht nur verspricht, sondern garantiert.

Und schließlich: Bargeld ist sozial inklusiv. Nicht jeder hat ein Smartphone, nicht jeder vertraut digitalen Wallets, nicht jeder möchte seine finanzielle Selbstbestimmung an Plattformen delegieren. Bargeld ist das demokratischste Zahlungsmittel, das wir haben — es funktioniert für alle.

Ja, digitale Zahlungen werden weiter wachsen. Ja, Bargeld wird weniger dominant sein als früher. Aber verschwinden? Nein.

Bargeld bleibt — weil es ein Stück Freiheit, Sicherheit und Souveränität ist, das sich keine moderne Gesellschaft leichtfertig nehmen lässt.

Albert Absmeier & KI

Das Bargeld wird nicht abgeschafft — es schafft sich selbst weg

Es gibt Themen, bei denen Deutschland erstaunlich berechenbar ist. Bargeld gehört dazu. Wir verteidigen es wie ein Kulturgut, als wäre der 50‑Euro‑Schein ein Stück Heimat. Doch während wir nostalgisch an unseren Portemonnaies festhalten, zeigt die Realität längst ein anderes Bild: Das Bargeld verschwindet — nicht durch politische Entscheidungen, sondern durch pure Marktlogik.

Die Statista‑Zahlen sprechen eine deutliche Sprache: Der Anteil von Bargeld an allen Transaktionen sinkt seit Jahren kontinuierlich. Und zwar nicht langsam, sondern strukturell. Händler digitalisieren, Banken schließen Filialen, Automaten verschwinden. Bargeld wird nicht verboten — es wird schlicht unpraktisch.

Der eigentliche Treiber ist nicht die Politik, sondern die Ökonomie. Bargeld ist teuer. Es muss gedruckt, transportiert, gesichert, gezählt und verwaltet werden. In einer Zeit, in der jede Branche unter Kostendruck steht, ist Bargeld ein Anachronismus. Ein analoger Fremdkörper in einer digitalen Wertschöpfungskette.

Und dann ist da noch die Generation U30. Für sie ist Bargeld kein Freiheitsversprechen, sondern ein Hindernis. Sie zahlen digital, weil es schneller, sauberer, bequemer ist. Wenn diese Generation in zehn Jahren die Mehrheit der Kaufkraft stellt, wird Bargeld nicht mehr »verteidigt«, sondern schlicht ignoriert.

Die Wahrheit ist unbequem: Deutschland wird das Bargeld nicht verlieren, weil es jemand abschafft. Deutschland verliert es, weil niemand es mehr braucht. Die Infrastruktur erodiert, die Gewohnheiten kippen, die Kosten explodieren — und am Ende bleibt ein Zahlungsmittel übrig, das zwar existiert, aber keine Rolle mehr spielt.

Bargeld stirbt nicht durch Verbot.

Bargeld stirbt an Bedeutungslosigkeit.

Albert Absmeier & KI

Management‑These: Bargeld verliert seine operative Relevanz bis 2035 — nicht durch Politik, sondern durch Infrastrukturökonomie

These: Bis 2035 wird Bargeld in Deutschland seine operative Relevanz verlieren, weil Handel, Banken und Zahlungsdienstleister die Bargeldinfrastruktur aus Kostengründen zurückbauen — lange bevor die Politik überhaupt über eine formale Abschaffung diskutiert.

Begründung (kompakt, strategisch, faktenbasiert)

- Ökonomischer Druck erzwingt Digitalisierung: Bargeldhandling verursacht hohe Kosten in Logistik, Sicherheit und Personal. In einem Umfeld steigender Betriebskosten wird Bargeld für Banken und Handel zum Verlustgeschäft.

- Infrastruktur verschwindet schneller als die Nachfrage: Geldautomaten, Filialen und Bargeldservices werden seit Jahren reduziert. Sobald die Versorgung dünner wird, kippt das Nutzerverhalten automatisch in Richtung digitaler Zahlungen.

- Konsumentenverhalten dreht sich bereits: Laut Statista sinkt der Bargeldanteil an Transaktionen kontinuierlich und verliert besonders bei jüngeren Zielgruppen rapide an Bedeutung .

- Regulatorik beschleunigt den Trend indirekt: Geldwäschevorgaben, digitale Identitäten und der kommende Digital Euro schaffen Rahmenbedingungen, die digitale Zahlungen attraktiver und Bargeld unpraktischer machen.

- Bargeld verschwindet nicht per Gesetz, sondern per Marktlogik: Wenn Infrastruktur, Convenience und Kosten gegen Bargeld sprechen, wird es faktisch obsolet — selbst wenn es formal weiter existiert.

Mutige These: Das Bargeld verschwindet in Deutschland bis 2038 – und zwar schneller, als es die Deutschen für möglich halten

These: Deutschland wird das Bargeld bis spätestens 2038 faktisch abgeschafft haben – nicht durch ein Verbot, sondern durch eine stille, technologische und regulatorische Erosion, die Bargeld im Alltag überflüssig macht.

Begründung der These (kompakt, faktenbasiert, aber zugespitzt)

- 1. Der Kipppunkt ist erreicht: Laut der Statista‑Grafik liegt der Bargeldanteil an Transaktionen bereits deutlich unter früheren Jahrzehnten. Sobald Bargeld unter ~20 % fällt, kippen Ökosysteme: Händler akzeptieren es weniger, Banken bauen Automaten ab, Bargeld wird unpraktisch.

- 2. Regulatorische Dynamik beschleunigt den Wandel: EU‑Digital‑Euro‑Initiativen, strengere Geldwäschevorgaben und Kosten für Bargeldlogistik treiben Banken und Handel in Richtung digitaler Zahlungen.

- 3. Ökonomischer Druck macht Bargeld unattraktiv: Bargeldhandling kostet Handel und Banken jährlich Milliarden. In einer Zeit steigender Kosten und Fachkräftemangel wird Bargeld zum betriebswirtschaftlichen Störfaktor.

- 4. Gesellschaftlicher Wandel unterschätzt die Geschwindigkeit: Die Generation U30 zahlt heute schon zu über 90 % digital. Wenn diese Kohorte in 10–12 Jahren die Mehrheit der Kaufkraft stellt, wird Bargeld kulturell irrelevant.

- 5. Bargeld verschwindet nicht per Gesetz, sondern per Infrastruktur: Weniger Geldautomaten, weniger Filialen, weniger Bargeldservices → Bargeld wird nicht verboten, sondern praktisch unmöglich.

Warum 2038?

2038 ist der Zeitpunkt, an dem mehrere Trends zusammenlaufen:

- Digitaler Euro ist etabliert

- Bargeldlogistik ist weitgehend abgebaut

- Händler akzeptieren Bargeld nur noch eingeschränkt

- Die »Bargeldgeneration« ist in Rente

- Digitale Identitäten und Wallets sind Standard

Bargeld existiert dann noch – aber nur als Nischenphänomen.

Albert Absmeier & KI

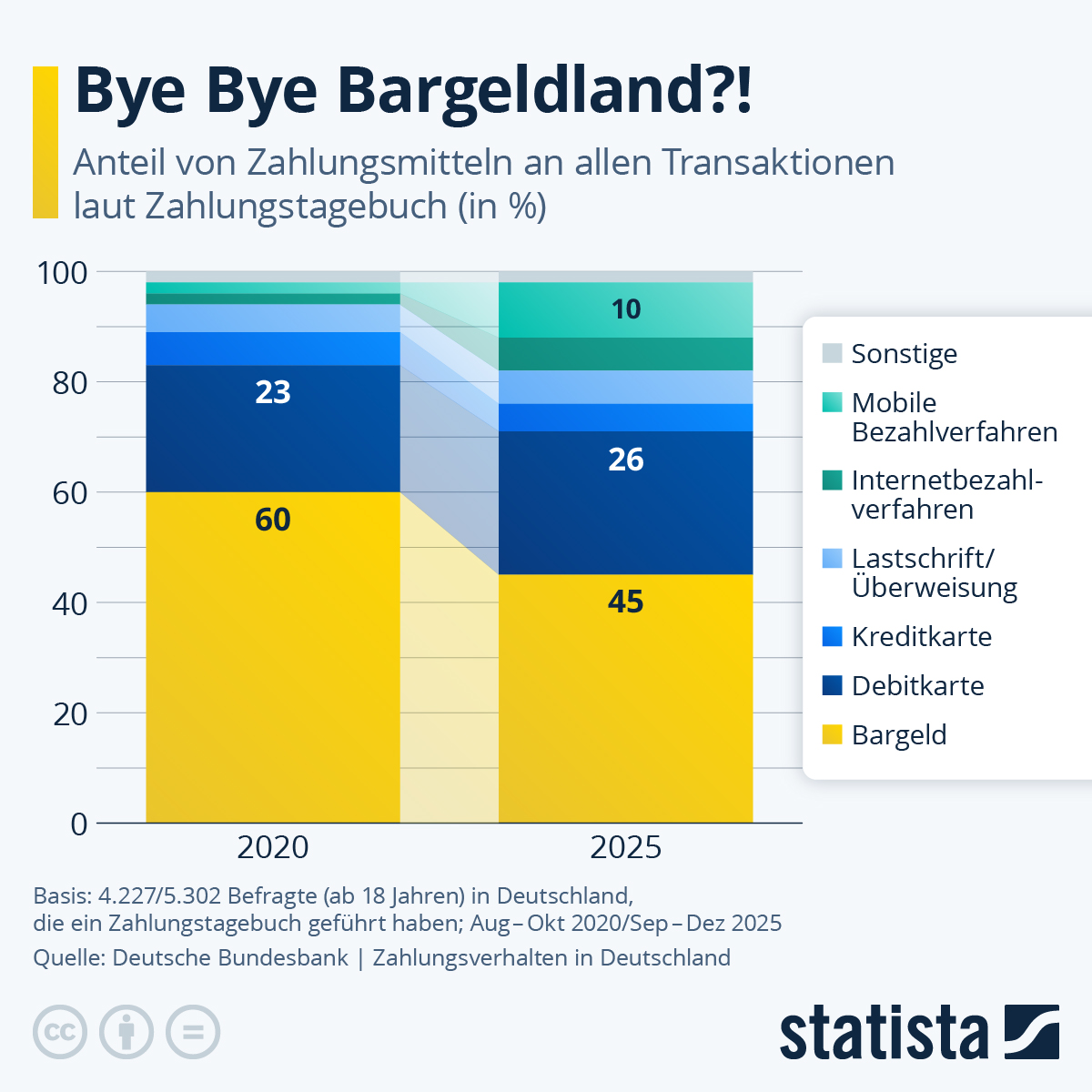

Zahlungsmittel: Wie wichtig ist Bargeld noch?

Im vergangenen Jahr haben die Menschen in Deutschland ihre Einkäufe erstmals häufiger bargeldlos als mit Münzen und Scheinen bezahlt. Das geht aus der aktuellen Deutsche Bank-Studie »Zahlungsverhalten in Deutschland 2025« hervor. »Der Trend hin zu bargeldlosen Zahlungen setzt sich fort. Bargeld war dennoch weiterhin das am häufigsten genutzte Zahlungsmittel, erklärte Burkhard Balz, Vorstandsmitglied der Bundesbank.« Ein Grund für diese Entwicklung ist, dass Bargeld nicht mehr überall akzeptiert wird. Als Beispiele nennt die Bundesbank den Personennahverkehr und Selbstbedienungskassen. Parallel zum Bedeutungsverlust von Bargeld ist der Transaktionsanteil von mobilen Bezahlverfahren und Internet-Bezahlverfahren in den letzten Jahren deutlich gestiegen. Dabei gibt es aber zwischen den Altersgruppen deutliche Unterschiede, wie eine weitere Statista-Grafik zeigt. Mathias Brandt