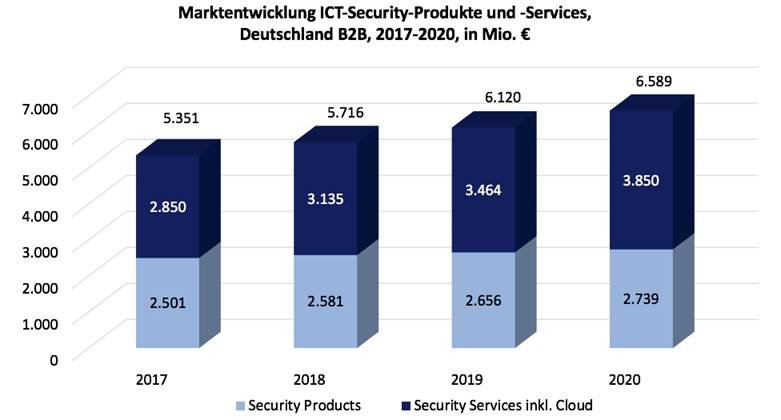

Um durchschnittlich mehr als sieben Prozent jährlich wächst der deutsche IT-Security-Markt in den kommenden zwei Jahren. Von 2018 bis 2020 soll er von insgesamt gut 5,7 Milliarden Euro auf fast 6,6 Milliarden Euro zulegen. Das entspricht einem Plus von mehr als 15 Prozent. Dies prognostiziert der Anbietervergleich »ISG Provider Lens Germany 2019 – Cyber Security Solutions & Services« [1]. Die vom Marktforschungs- und Beratungshaus ISG Information Services Group durchgeführte Studie stellt in ihrer fünften Auflage zudem fest, dass das Marktvolumen der Security-Dienstleistungen inklusive Cloud-Services besonders stark wächst, und zwar durchschnittlich um fast elf Prozent im Jahr. Neben dieser übergreifenden Marktentwicklung untersuchte ISG in der Studie zudem 80 Anbieter in acht Teilmärkten.

»Der deutsche Security-Markt steht aktuell unter den Zeichen eines akuten Fachkräftemangels und der neuen Datenschutzgrundverordnung DSGVO«, sagt Frank Heuer, Senior Advisor der ISG Information Services Group und Lead Advisor der Studie. »Beides befeuert die Nachfrage nach externen Ressourcen merklich. Die Zahlen der Studie spiegeln dies wider. Ihnen zufolge fällt insbesondere das Wachstum bei Security-Dienstleistungen überdurchschnittlich aus.«

Abbildung 1: Der deutsche IT-Security-Markt wächst in den kommenden zwei Jahren um mehr als sieben Prozent jährlich.

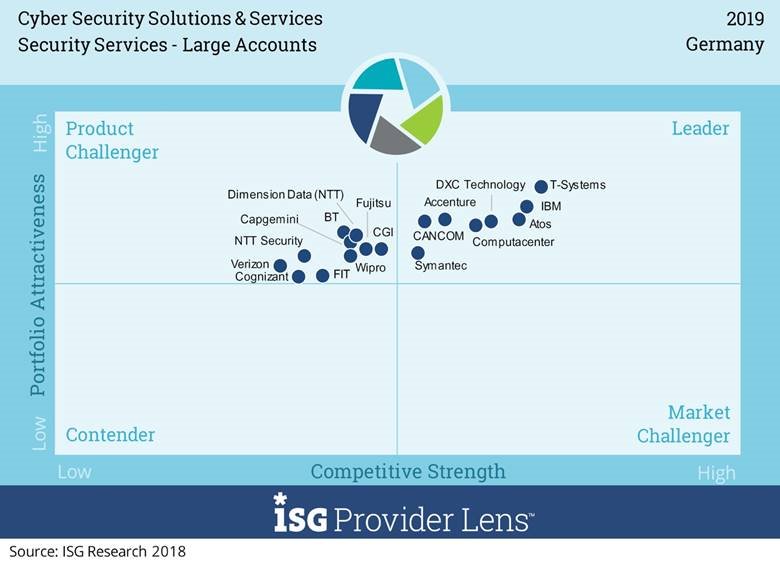

Zudem bieten mittlerweile alle führenden Anbieter Managed Security Services an. Knappe qualifizierte Ressourcen, eine zunehmende Frequenz von Cyberattacken und die Notwendigkeit eines stets aktualisierten Spezialistenwissens machen Managed Security Services immer beliebter. Dabei halten die meisten Anbieter Security Operations Center (SOC) mit deutschem Standort vor. Da der IT-Sicherheitsmarkt ein mittlerweile sehr reifer Markt ist, müssen die Anbieter für Security-Dienstleistungen ein sehr breit angelegtes und innovatives Lösungsspektrum vorweisen können. Im »Leader«-Quadranten des Marktsegments »Security Services – Large Accounts« konnten sich acht Anbieter positionieren: Accenture, Atos, CANCOM, Computacenter, DXC Technology, IBM, Symantec und T-Systems. Dieses Segment bezieht sich auf IT-Security-Dienstleistungen für Kunden mit mindestens 5.000 Mitarbeitern.

Abbildung 2: Im »Leader«-Quadranten des Marktsegments »Security Services – Large Accounts« konnten sich acht Anbieter positionieren.

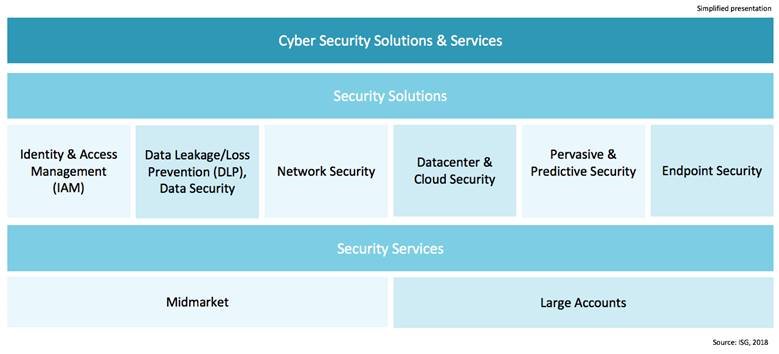

Neben den Anbietern für »Security Services – Large Accounts« hat die ISG-Studie auch den Dienstleistungsmarkt für Mittelstandskunden sowie sechs weitere Teilmärkte analysiert: »Identity & Access Management (IAM)«, »Data Leakage/Loss Prevention (DLP)/Datenschutz«, »Netzwerksicherheit«, »Rechenzentrums- & Cloud-Security«, »Pervasive & Predictive Security« sowie »Endpoint Security«.

Abbildung 3: Untersuchte Marktsegmente im »ISG Provider Lens Germany 2019 – Cyber Security Solutions & Services«

Identity & Access Management (IAM)

IAM hat sich in den letzten Jahren zu einem wichtigen Security-Thema entwickelt. Dabei wird in Zukunft die Bedeutung noch steigen, weil im Zuge von Industrie 4.0 nun zum Beispiel auch die Identitäten von Maschinen zu definieren und zu schützen sind. Dadurch nimmt die Anzahl der Benutzer, Geräte und Dienste stetig zu und so auch die Anzahl von digitalen Identitäten, die zu verwalten sind.

Identity & Access Management (IAM) -Lösungen dienen der Erfassung, Aufzeichnung und Verwaltung von Benutzeridentitäten und den damit verbundenen Zugriffsberechtigungen. Sie stellen sicher, dass die Zugriffsrechte entsprechend definierter Richtlinien erteilt werden. Um mit bestehenden und neuen Anforderungen aus der Anwendungswelt umgehen zu können, sind Sicherheitsanbieter immer mehr gefordert Mechanismen, Frameworks und Automatisierung etwa der Risikobewertung in ihre Management Suiten einzuarbeiten, die in der Lage sind, in Echtzeit, Nutzer- und Attacken-Profiling durchzuführen. Der Einfluss der Social Media und mobilen Anwender bedingt weitere Anforderungen, um die Sicherheitsbedarfe der Kunden abzudecken, als dies über web- und kontextbezogenes Berechtigungsmanagement bisher üblich war. Diese Kategorie umfasst auch Cloud Services (Software as a Service) von Produktanbietern auf Basis der eigenen Software.

Data Leakage/Loss Prevention (DLP), Datensicherheit

Beim Thema Datenschutz und dem Schutz vor unerwünschtem Datenverlust sehen die ISG-Analysten die Trends der vergangenen Jahre bestätigt. So nimmt etwa die zunehmende geschäftliche Nutzung privater Endgeräte weiter zu. Auch mit der seit Ende Mai 2018 geltenden Datenschutz-Grundverordnung (DSGVO) sind der Datenschutz und damit auch die DLP-Lösungen noch weiter ins Rampenlicht gerückt. Neben mobilen, Big-Data- und Cloud-Lösungen, bieten soziale Netzwerke und andere Social Media-Plattformen Angriffsflächen, die das Risiko von Datenabflüssen weiter erhöhen. Deshalb haben viele Anbieter ihre Lösungen vor allem unter diesem Gesichtspunkt ausgebaut.

Unter DLP (Data Leakage Prevention oder auch Data Loss Prevention) verstehen wir Lösungen zur Identifizierung und Überwachung von sensiblen Daten, um sicherzustellen, dass diese nur autorisierten Benutzern zugänglich sind und dass es zu keinen Datenlecks kommt. DLP-Lösungen kommt eine steigende Bedeutung zu, da die Kontrolle der Datenbewegungen und Datentransfers für Unternehmen zunehmend schwierig wird. Die Anzahl der (mobilen) Endgeräte in den Unternehmen, auf denen Daten gespeichert werden können, wächst. Diese Endgeräte verfügen meist über eine eigene Verbindung ins Internet, so dass Daten ohne Nutzung des zentralen Internet Gateways versendet und empfangen werden können. Zusätzlich haben die Endgeräte eine Vielzahl an Schnittstellen (wie USB, Bluetooth, WLAN, NFC), über die ebenfalls Daten ausgetauscht werden können. Diese Kategorie umfasst auch Cloud Services (Software as a Service) von Produktanbietern auf Basis der eigenen Software.

Netzwerksicherheit

Bei der Netzwerksicherheit stellten die ISG-Analysten einen Paradigmenwechsel fest: Ging man früher davon aus, dass Angreifer aus dem eigenen Netzwerk ausgeschlossen werden konnten, muss man beim Schutz vor Cyberangriffen inzwischen umdenken. Ausgangspunkt aller Überlegungen ist die Annahme, dass der Angreifer sich bereits im eigenen Netz befindet. Dadurch entstehen ganz neue Anforderungen an die Netzwerksicherheit und die diesbezüglichen Lösungsanbieter.

Gefahren drohen dem Unternehmensnetzwerk heute auf unterschiedliche Art und Weise. Neben unberechtigten Zugriffen auf Rechner durch Außenstehende sind dies beispielsweise Angriffe, die Dienste des Zielunternehmens in die Knie zwingen sollen (DoS / DDoS), aber auch die Gefahren, die vom leichtsinnigen Verhalten der eigenen Mitarbeiter herrühren können. Bei »lohnenden Zielen« arbeiten die Angreifer zudem mit hohem Aufwand und zunehmender Raffinesse, dringen tief in die Infrastruktur des Netzwerkes ein und spähen im Rahmen dieser Cyber-Attacken (Advanced Persistent Threats) beispielsweise über längere Zeit unbemerkt sensible Daten aus.

Diesen Gefahren zu begegnen, ist die Aufgabe der Lösungen für Netzwerksicherheit. Netzwerksicherheit bezieht sich im Rahmen dieser Studie auf die Absicherung von physikalischen Netzwerkstrukturen inklusive Wireless LANs. Diese Kategorie umfasst auch Cloud Services (Software as a Service) von Produktanbietern auf Basis der eigenen Software.

Rechenzentrums- und Cloud-Security

Besonders vor dem Hintergrund der DSGVO und ihren Strafandrohungen müssen Unternehmen Compliance-Richtlinien einführen und deren Einhaltung überwachen. Die führenden Anbieter dieses Marktsegments sind deshalb in der Lage, die physischen und virtuellen Infrastrukturen in der Cloud und im eigenen Rechenzentrum umfassend zu überwachen, Attacken automatisch in Echtzeit zu erkennen, zu blockieren und fälschungssicher zu protokollieren.

Unter Datacenter & Cloud Security versteht ISG Produktlösungen zur Absicherung von Attacken beziehungsweise Bedrohungen der IT-Infrastruktur – gleichgültig ob diese in der Cloud (Private, Public, Hybrid oder Multi Cloud) oder on Premise installiert sind. Diese Kategorie umfasst auch Cloud Services (Software as a Service) von Produktanbietern auf Basis der eigenen Software.

Pervasive & Predictive Security

Daten und deren punktgenaue Auswertung (Big Data) sind eine wichtige Grundlage, um Cyberangriffe oder Bedrohungen zielgerichtet vorhersagen zu können. Deshalb ist es ISG zufolge auch nicht verwunderlich, dass in diesem Marktsegment viele Anbieter präsent sind, die zudem im Big-Data-/Data-Analytics-Umfeld aktiv sind. Auch Künstliche Intelligenz spielt im Portfolio der Anbieter von Pervasive & Predictive Security eine zunehmend bedeutende Rolle.

Pervasive & Predictive Security befassen sich mit einer durchdringenden, umfassenden Sicherheit. Letzteres stammt aus dem Netzwerk-Sicherheitsbereich, beides zusammen stellt mittlerweile eine Art Paradigmenwechsel hin zu umfassenden Sicherheitslösungen dar. Diese bestehen aus einem Gesamtset an unternehmensweiten Sicherheitstechnologien, kombiniert mit der Fähigkeit, im Zentrum des Produktkanons Identitäten und Daten zu sichern, Vorhersagen und Abschätzungen der Risiken durch neue Technologien sowie Services deren Lieferung treffen zu können. Diese Kategorie umfasst auch Cloud Services (Software as a Service) von Produktanbietern auf Basis der eigenen Software.

Endpoint Security

Neben der traditionellen Bekämpfung bekannter Malware spielen auch unbekannte Bedrohungen sowie auch immer mehr erpresserische Angriffe mit Ransomware eine zunehmende Rolle. Die Provider setzen zur Bekämpfung mittlerweile auch verstärkt auf künstliche Intelligenz. Endpoint Security gewinnt an Bedeutung, denn Cybercrime-Angriffe beginnen meist mit der Übernahme eines Clients, sei es durch den Besuch einer bösartigen Webseite oder den Klick auf einen Phishing-Link.

Endpoint Security Lösungen dienen der Absicherung von Clients und deren Schnittstellen im Netzwerk. Mobile Security als Teil der Endpoint Security bezieht sich auf den Schutz von mobilen Prozessen, Applikationen und Geräten (wie Smartphones, Tablets, Notebooks) sowie der verbindenden Netzwerke vor Bedrohungen und Schwachstellen. Diese Kategorie umfasst auch Cloud Services (Software as a Service) von Produktanbietern auf Basis der eigenen Software.

Security Services

Security Services umfassen Dienstleistungen für Security-Lösungen. Die Dienstleistungen beziehen sich dabei auf Beratung, Schulung, Integration, Wartung, Support oder Managed Security Services. Unter Managed Security Services verstehen wir Betrieb und Verwaltung einer IT-Sicherheitsinfrastruktur für einen oder mehrere Kunden durch ein Security Operations Center. Die Zielgruppe des Midmarket (Mittelstandes) beinhaltet Unternehmen mit mindestens 50, aber weniger als 5.000 Mitarbeitern. Die Zielgruppe Large Accounts umfasst Unternehmen mit mindestens 5.000 Mitarbeitern. In der folgenden Betrachtung in diesem Kapitel geht es um Dienstleistungen, die sich nicht ausschließlich auf eigene Produkte eines Anbieters beziehen. Diese Kategorie umfasst auch Cloud Services (Software as a Service) von Anbietern, die keine Produktanbieter sind.

[1] Weitere Informationen zur Studie, inklusive einer Liste der bewerteten Anbieter, bietet: https://research.isg-one.de/research/studien/isg-provider-lenstm-study-cyber-security-solutions-services-2019/ueberblick.html?tx_ttnews %5Btt_news %5D=

Arbeitsmarkt-Report 2018: Auf der Jagd nach IT-Security-Experten

Cybersecurity-Vorhersagen: Wie präzise war der Blick in die Kristallkugel?

Lediglich 65 Prozent der Unternehmen haben einen Cyber-Security-Spezialisten