Jene 30 Prozent, die in Deutschland am meisten verdienen, zahlen rund zwei Drittel der Summe aus Einkommensteuer und Mehrwertsteuer, zeigt eine Studie des Instituts der deutschen Wirtschaft Köln (IW). Die untere Einkommenshälfte trägt weniger als ein Fünftel zum Steueraufkommen bei. Insgesamt ist die Belastung durch Steuern und Sozialabgaben hoch – auch bei durchschnittlichem Einkommen.

Immer wieder kommen Forderungen auf, hohe Gehälter stärker zu besteuern. Doch die oberen Einkommensschichten leisten bereits sehr hohe Abgaben – auch im Verhältnis zu ihrem Anteil am gesamten Einkommen. So erzielen die bestverdienenden 10 Prozent der Bevölkerung rund 27 Prozent des Einkommens, tragen aber mehr als 37 Prozent der Steuerlast. In der Berechnung berücksichtigten die IW-Ökonomen die beiden wichtigsten Steuerquellen: Einkommensteuer und Mehrwertsteuer.

Zusammen machen beide Steuerarten etwa zwei Drittel der öffentlichen Einnahmen in Deutschland aus. Während der Einkommensteuertarif progressiv ist – Besserverdienende also überproportional belastet –, wird der Konsum unabhängig vom Gehalt mit 19 beziehungsweise 7 Prozent besteuert. Untere Einkommensschichten sind deshalb besonders stark von der Mehrwertsteuer betroffen, wie die Studie zeigt: Erst ab einem durchschnittlichen Bruttogehalt von 2.700 Euro im Monat übersteigt die Einkommensteuer die Mehrwertsteuerbelastung.

Generell ist die Belastung in Deutschland hoch: Bei einem Bruttoeinkommen von 2.000 Euro zahlen Alleinstehende 39 Prozent Steuern und Sozialabgaben, wenn die Mehrwertsteuer berücksichtigt wird. Ehepaare und Familien mit eher geringem Einkommen geben mehr als ein Drittel an den Staat ab. Insgesamt erzielt das Steuersystem jedoch die geplante Wirkung. »Starke Schultern tragen nicht nur bei der Einkommensteuer deutlich mehr als schwache – die gewünschte Umverteilung funktioniert also«, sagt IW-Finanzexperte Tobias Hentze.

https://www.iwkoeln.de/_storage/asset/336805/storage/master/file/12581142/download/IW-Trends_1_2017_Steuerlast.pdf

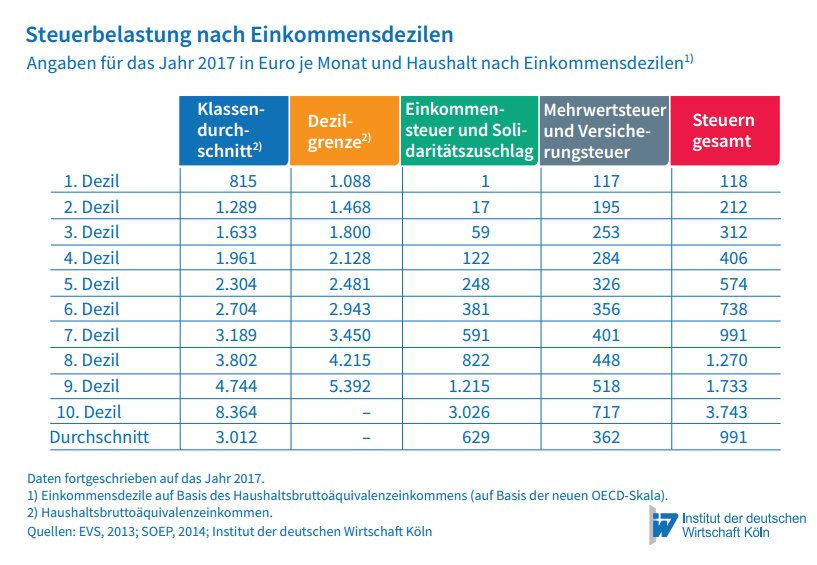

Verteilung der Steuerlast nach Einkommensgruppen

Bei der Frage der Steuerlastverteilung werden vor diesem Hintergrund sowohl die Einkommensteuer einschließlich Solidaritätszuschlag als auch die Mehrwertsteuer und die Versicherungssteuer betrachtet. Die Haushalte werden in zehn Einkommensgruppen (Dezile) anhand ihres Haushaltsbruttoäquivalenzeinkommens eingeteilt. Die Äquivalenzgewichtung erfolgt, um Haushalte mit unterschiedlicher Personenzahl und Zusammensetzung vergleichbar zu machen. Hierbei wird das Haushaltsbruttoeinkommen durch eine Äquivalenzziffer geteilt, die sich in Abhängigkeit von der Personenzahl im Haushalt erhöht. Für Singles hat diese Äquivalenzziffer den Wert 1. Somit sind alle Einkommen als äquivalent zu einem Singlehaushalt zu interpretieren.

Im ersten Dezil befinden sich die Haushalte mit den niedrigsten und im zehnten Dezil die mit den höchsten Einkommen. Der progressive Charakter der Einkommensteuer führt dazu, dass die Haushalte im unteren Bereich der Verteilung nur sehr gering belastet werden (Tabelle 1). Hingegen beträgt die Belastung mit der Mehrwertsteuer bereits im untersten Dezil im Durchschnitt 117 Euro pro Monat. Im sechsten Dezil, mit einem durchschnittlichen Äquivalenzeinkommen von etwa 2.700 Euro brutto im Monat, übersteigt die Belastung mit der Einkommensteuer die der Mehrwertsteuer erstmals und steigt weiter überproportional an. Bei einem Haushaltsbruttoäquivalenzeinkommen von 4.700 Euro ist die gezahlte Einkommensteuer mehr als doppelt so hoch wie die Mehrwertsteuer. Im Durchschnitt beträgt das simulierte Aufkommen von Einkommensteuer und Solidaritätszuschlag etwa das 1,7-Fache der Mehrwertsteuer und der Versicherungssteuer.

Die gesamte Steuerlast für einen Haushalt mit durchschnittlichem Äquivalenzeinkommen liegt bei knapp 1.000 Euro im Monat. Jedoch können die Abgaben nicht ins Verhältnis zum Äquivalenzeinkommen gesetzt werden, da sie als Durchschnittswerte pro Haushalt gerechnet wurden.

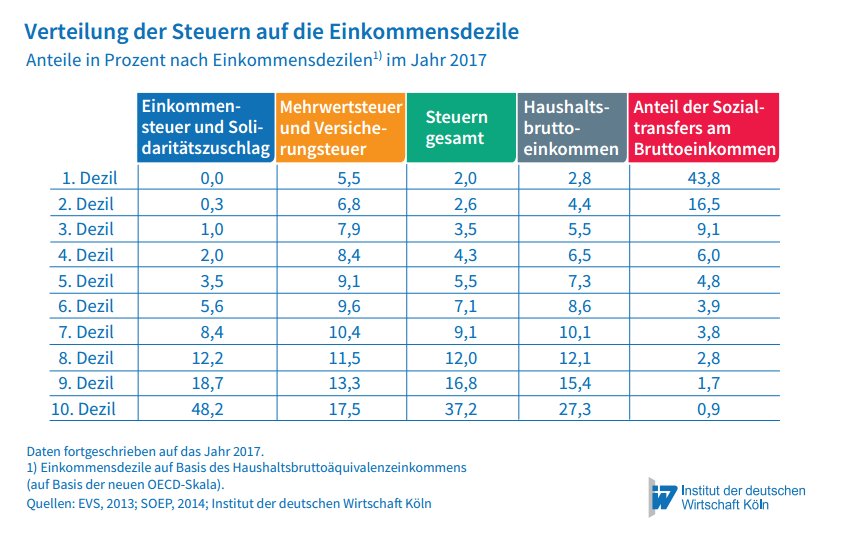

Die Verteilung des Steueraufkommens auf die einzelnen Dezile belegt, dass Gering- und Normalverdiener einen eher geringen Anteil an der Einkommensteuer und dem Solidaritätszuschlag aufweisen (Tabelle 2):

- Die Hälte der Haushalte mit den geringsten Äquivalenzeinkommen trägt lediglich 7 Prozent zum Aufkommen der Einkommensteuer einschließlich Solidaritätszuschlag bei. Der Anteil dieser Gruppe am Mehrwertsteueraufkommen ist mit 38 Prozent dagegen deutlich höher. Werden alle Steuerarten zusammengerechnet, beträgt der Anteil dieser Haushalte 18 Prozent.

- Die oberen 30 Prozent der Einkommensverteilung bestreiten etwa 80 Prozent der Einkommensteuereinnahmen und 42 Prozent der Mehrwertsteuereinnahmen. Dies macht etwa zwei Drittel der gezahlten Steuern aus. Dabei erwirtschaftet diese Gruppe etwa 55 Prozent der gesamten Haushaltseinkommen.

Hier folgt eine Auswahl an Fachbeiträgen, Studien, Stories und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden. Diese Auswahl wurde von Menschen getroffen und nicht von Algorithmen.

Vollbeschäftigung bis 2040 und Bedingungsloses Grundeinkommen

Vor- und Nachteile einer GmbH & Co. KG aus gesellschafts- und steuerrechtlicher Sicht

Kranken- und Pflegeversicherung: Große Finanzierungslücke droht

OECD-Vergleich: Nur in Belgien bleibt weniger Netto vom Brutto als in Deutschland

Gemeinschaftsdiagnose Frühjahr 2017: Aufschwung festigt sich trotz weltwirtschaftlicher Risiken