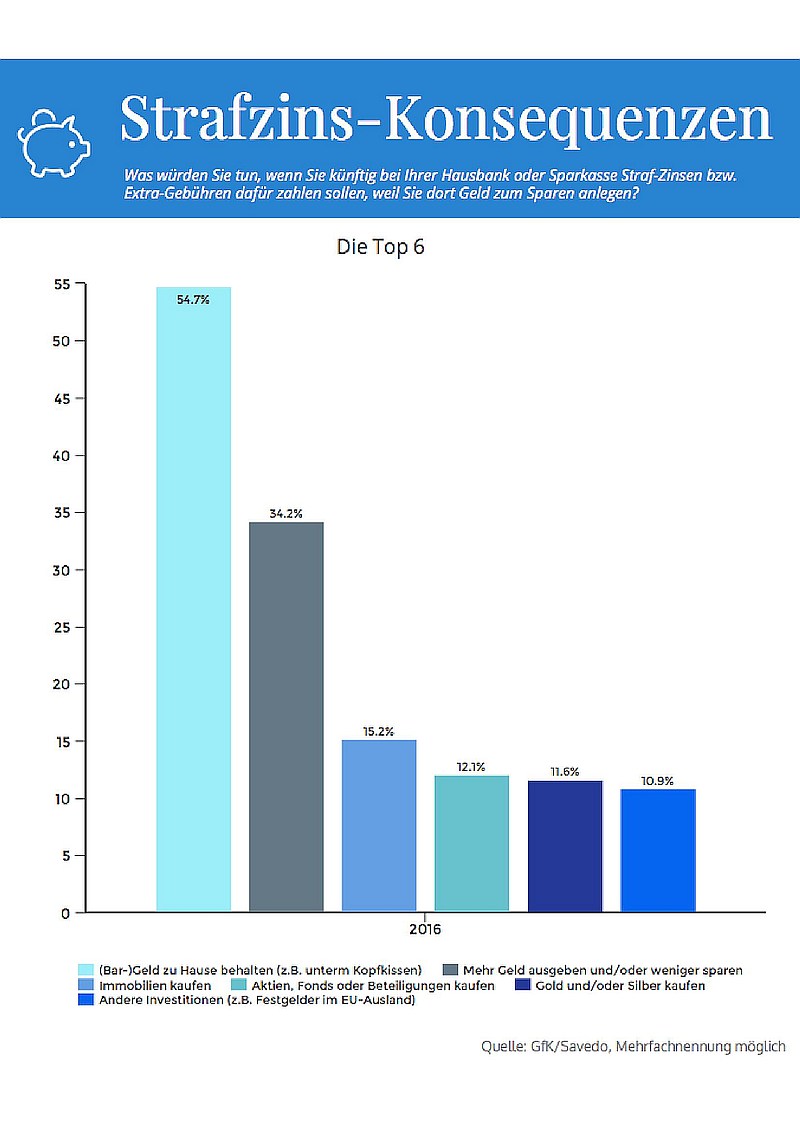

- Comeback des »Kopfkissen-Sparens«.

- Ältere würden mehr Geld ausgeben und/oder weniger sparen.

- Gold und Silber als auch andere Investitionen (etwa Festgelder im Ausland) als Alternative.

Strafe zahlen fürs Geld-Guthaben: Die erste Bank kassiert seit kurzem auch bei Privatkunden ab. Wie würden die Deutschen reagieren, wenn aus diesem Einzelfall eine Massenerscheinung wird? Dieser Frage ging das Meinungsforschungsinstitut GfK im Auftrag von Savedo nach [1]. Eines der Ergebnisse: Jeder zweite Sparer würde künftig sein Geld zu Hause aufbewahren – zum Beispiel unter dem Kopfkissen.

Die Einschläge kommen näher: Die Raiffeisenbank Gmund am Tegernsee wurde vor kurzem über Nacht einer ganzen Nation zum Begriff, denn seit September berechnet sie vermögenden Privatkunden mit über 100.000 Euro Guthaben auf Giro- und Sparkonten – 0,4 % p.a. Strafzinsen, deklariert als »Verwahr-Entgelt«. Die Bank reicht damit die Kosten weiter, die sie selber hat, wenn sie Geld bei der Europäischen Zentralbank (EZB) zwischenparkt. Es ist der erste bekannte Fall von Strafzinsen für Privatkunden in Deutschland – zuvor waren als Folge der Niedrigzinspolitik bereits bei mehreren Banken und Sparkassen für Firmenkunden Guthaben-Gebühren eingeführt worden.

Den deutschen Privat-Sparern fehlt für Strafzinsen oder Extra-Gebühren jedes Verständnis. Laut repräsentativer GfK-Umfrage im Auftrag des Berliner Online-Finanzmarktplatzes Savedo (1064 Befragte, Studiennummer 2016 082) gaben rund 55 Prozent der Befragten an, das Geld dann lieber wie zu Großmutters Zeiten unter dem Kopfkissen oder anderen Verstecken zu Hause horten zu wollen (siehe Grafik) – trotz steigender Einbruchskriminalität. Überdurchschnittlich häufig sahen Bevölkerungsschichten mit geringem Haushaltseinkommen dies als Option.

»Angesichts von derzeit fast zwei Billionen Euro auf deutschen Giro- und Sparkonten würden gewaltige Vermögenswerte ohne jegliche Rendite wohl überwiegend schlecht geschützt zu Hause aufbewahrt werden. Das macht im volkswirtschaftlichen Kontext – ebenso natürlich für den individuellen Sparer – überhaupt keinen Sinn.« so Christian Tiessen, Geschäftsführer und Mitgründer der Savedo GmbH.

Die zweithäufigste Reaktion?

34,2 Prozent der Deutschen würden der Studie zufolge im Falle von Strafzinsen bevorzugt mehr Geld ausgeben beziehungsweise einfach weniger sparen. Vor allem Ältere (60 bis 69 Jahre) sowie Ledige würden besonders häufig diese Option nutzen – womöglich weil sie keinen großen Sparbedarf mehr sehen oder Ersparnisse nur für sich selber benötigen, nicht dabei an andere denken müssen. Der Kauf von Immobilien kam auf eine ähnlich hohe Stimmenzahl wie der Kauf von Aktien, Fondsanteilen und Beteiligungen oder Gold und Silber sowie sonstige Investitionen (10,9 bis 15,2 %). Gerade Befragte mit höherem Nettoeinkommen (2500 EURO und mehr) sehen den Immobilienkauf als valide Alternative.

Für das erhöhte Interesse an Gold und Silber findet Christian Tiessen folgende Erklärung: »Der Einstieg ist schon mit kleinen Beträgen möglich, der Anleger genießt volle Flexibilität bzgl. Verkaufszeitpunkt und Gold gilt allgemeinhin als stabil und langfristig werterhaltend – gerade in makroökonomisch unsicherem Umfeld.«

Sonstige alternative Anlagen wie Edelstein (etwa Diamanten), Kunst oder Uhren spielen in der Gunst der Deutschen so gut wie keine Rolle, ergab die Gfk-Studie. Eher bemerkenswert ist der Anteil derjenigen, denen Strafzinsen egal wären: 6,9 % der Befragten gaben das an. Da hier der Anteil der jungen Menschen (14 bis 19 Jahre) besonders hoch war, liegt die Vermutung nahe, dass das Thema »Sparen und Altersvorsorge« gedanklich hier noch keine größere Rolle spielt.

[1] Die GfK-Studie können Sie hier herunterladen. https://www.dropbox.com/s/on5n390l9cg7v14/GfK_Strafzinsen_2016.pdf?dl=0

Mehr Informationen zu Savedo finden Sie unter www.savedo.de

Transparenz und Verbraucherschutz – Überprüfung der Gültigkeit des Testlogos der Stiftung Warentest

Milch darf ruhig teurer sein – wenn der Preis transparent wäre

Betriebskosten um rund ein Viertel senken – Sparen im Rechenzentrum