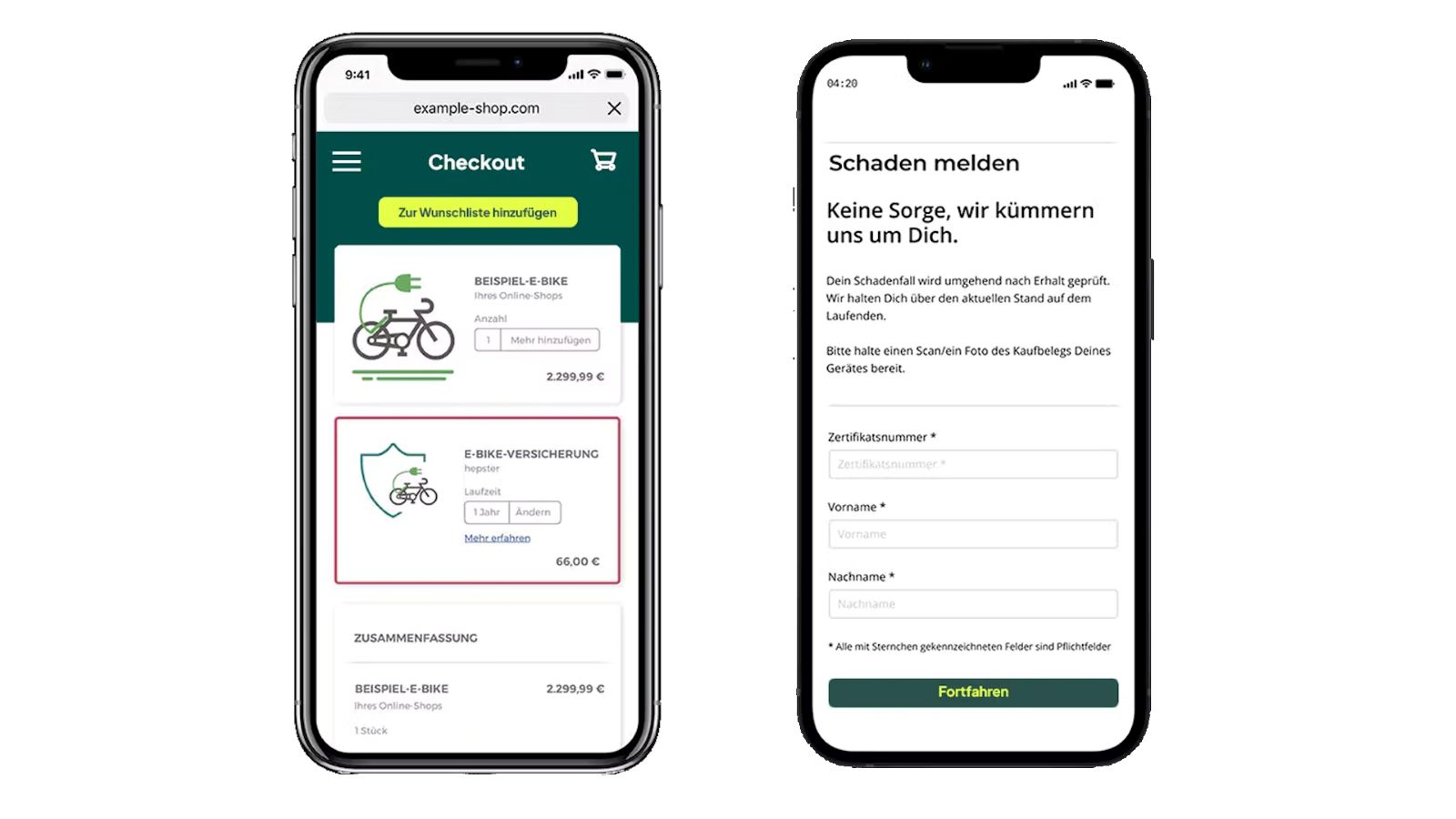

Versicherungen beim Checkout-Prozess abschließen. © hepster

Die Versicherungsbranche befindet sich am Beginn eines fundamentalen Wandels – weg vom Direkt- und Maklervertrieb, hin zu Embedded Insurance. Dieser Ansatz erlaubt es, nahezu jedes Produkt und jeden Service noch während des Kaufprozesses mit der passenden Versicherung zu verknüpfen. Damit das Konzept für alle Beteiligten reibungslos funktioniert, muss jedoch eine geeignete IT-Plattform zur Verfügung stehen. Welche Eigenschaften hat die optimale Versicherungsplattform der Zukunft?

Markt für Embedded Insurance wächst stark

Der Markt für Embedded Insurance wird von innovativen InsurTechs geprägt und befindet sich weltweit im Wachstum. Für diese Entwicklung gibt es mehrere Gründe. Allen voran steht die Optimierung der Kundenerfahrung. Angenommen, ein Kunde kauft ein E-Bike bei einem Online-Händler. Gelingt es, ihm noch während des Kaufprozesses ein individuell passendes Versicherungsprodukt für sein neues Fahrrad anzubieten, wird er dieses Angebot mit hoher Wahrscheinlichkeit annehmen. Welche Versicherung sich dahinter verbirgt, ist dabei zweitrangig. Vielmehr geht es um maximalen Komfort und die Gewissheit, eine geeignete Versicherung zu erhalten.

Auch für die Anbieter von Produkten und Dienstleistungen hat Embedded Insurance großes Potenzial. Um bei obigem Beispiel zu bleiben: Zunächst bietet der Online-Händler seinem Kunden höheren Komfort. Natürlich generiert er durch den Verkauf einer Versicherung außerdem zusätzlichen Umsatz in Form von Provision. Wird die Versicherung zudem mit monatlicher Zahlungsweise vereinbart, bietet dies dem Händler die Möglichkeit, regelmäßig in den Kontakt mit dem Kunden zu kommen.

Experte: aktuelle Plattformkonzepte haben Schwachstellen

Dass die perfekte Plattformlösung für Embedded Insurance noch nicht existiert, weiß Branchenexperte Alexander Hornung. Er hat das InsurTech hepster mitgegründet und befasst sich daher kontinuierlich mit der Plattformökonomie im Versicherungswesen. »Die meisten Versicherungsplattformen haben momentan einen starken Vertriebsfokus. Das heißt, sie legen Versicherungsprodukte an, integrieren diese bei ihren Partnern – etwa bei Online-Händlern – und vertreiben sie«, berichtet Hornung.

Hepster-Manager Alexander Hornung. © hepster (MOINsure GmbH)

Das Ziel ist also im Wesentlichen der Abschluss eines Versicherungsvertrags. Die Customer Journey steht hingegen kaum im Fokus, obwohl sie der entscheidende Punkt bei einer Versicherung ist. »Genauso interessant sollte es sein, den Kunden einen vollumfänglichen Service zu bieten«, meint Hornung. Zu diesem Service gehören aus Sicht des Branchenkenners beispielsweise komfortabel Reparatur- und Austauschservices für Produkte. Wurde etwa das E-Bike gestohlen, so kauft sich der Kunde derzeit bei einem beliebigen Fahrradgeschäft ein Ersatzfahrrad und lässt sich dies von der Versicherung bezahlen. Wesentlich wünschenswerter wäre es aber, der Kunde würde das Ersatzprodukt direkt vom ursprünglichen Verkäufer beziehen. Die Plattformen können dies aus Hornungs Sicht derzeit noch nicht abbilden. »Den Plattformen fehlt es an tiefen Integrationen, mit denen Schadensmeldungen in Echtzeit erfasst und zielführend weitergeleitet werden«, so seine Einschätzung.

Eine weitere Schwachstelle sei die mangelnde Flexibilität und Individualität aktueller Plattformlösungen. Damit Verkäufer von Produkten und Dienstleistungen wirklich ganzheitliche Care-Produkte anbieten können, seien nicht nur alle passenden Versicherungsprodukte notwendig. Es müsse auch möglich sein, unterschiedliche Vertragslaufzeiten abzubilden und ein marktgerechtes Echtzeit-Pricing umzusetzen.

Das wohl größte Problem klassischer Distributionsplattformen ist aus der Sichtweise von Alexander Hornung jedoch die fehlende Prozessunterstützung im Hintergrund. So fehle es beispielsweise an Recurring-Billing-Lösungen. »Die meisten InsurTech-Unternehmen fokussieren sich auf One-Time-Payments, welche den Kunden ein bis zwei Jahre binden. Aber das Problem hierbei ist, dass die Kunden nach abgelaufener Vertragslaufzeit weg sind«, so der hepster-Gründer. Auch ein automatisierter Prozess für die Schadensabwicklung inklusive Replacement-Service sei dringend erforderlich. Der Fokus müsse hier auf maximalem Kundenkomfort liegen.

Die optimale Plattform verbindet alle Beteiligten ganzheitlich

»Die Vision von Embedded Insurance ist es, dass jedes Unternehmen ein eigenes Care-Produkt, das wiederkehrende Zahlungen generiert, anbieten kann«, blickt Alexander Hornung in die Zukunft. Dazu sei es jedoch notwendig, den Fokus vom Vertrieb auf ganzheitliche Plattform-Ökosysteme zu verschieben. Als optimalen Ansatz sieht Hornung eine B2B2C-Plattform, auf der alle Stakeholder wie Hersteller, Händler, Versicherungen, Reparaturpartner und weitere Servicedienstleister rund um das Produkt vereint sind. »Herausfordernd wird dabei vor allem die tiefe technische Integration der Beteiligten sein«, meint der Spezialist.

Auf InsurTechs dürften in den kommenden Jahren somit noch einige Herausforderungen zukommen. Denn sie haben die wichtige Aufgabe, die geeigneten Technologien zur vollständigen Vernetzung aller beteiligten Lösungsanbieter bereitzustellen. Wichtig sind dabei vor allem Offenheit, Schnittstellenfähigkeit und gemeinsame Standards.