Kaum gilt die EU-Datenschutzgrundverordnung (EU-DSGVO), braut sich schon das nächste »Compliance-Gewitter« am Horizont zusammen: Die E-Rechnungsverordnung. Schon ab November 2018 tritt sie in Kraft. Ab dann müssen Bundesministerien und bald darauf auch Lieferanten der öffentlichen Verwaltung E-Rechnungen verarbeiten können. Grund genug, die Chance zu nutzen und sich mit der Digitalisierung des Rechnungseingangs mithilfe von einem zertifizierten Enterprise Content Management (ECM) zu beschäftigen.

Selten trieb ein Jahr den Verantwortlichen derart Schweißperlen auf die Stirn, wie das aktuelle. Zuerst die EU-DSGVO im Mai, mit deren Folgen, die verschärften Datenschutzanforderungen an den Umgang mit Informationen, noch immer viele kämpfen. Jetzt folgt mit der E-Rechnungsverordnung schon die nächste Gesetzgebung. Bereits ab November tritt sie stufenweise in Kraft. Spätestens dann müssen Bundesministerien und Verfassungsorgane und bald darauf auch Verwaltungen (ab November 2019) sowie deren Lieferanten und Dienstleister (ab November 2020) Rechnungen elektronisch stellen, empfangen, verarbeiten und Compliance-konform aufbewahren können. Allerdings sind viele Unternehmen genau darauf noch nicht vorbereitet.

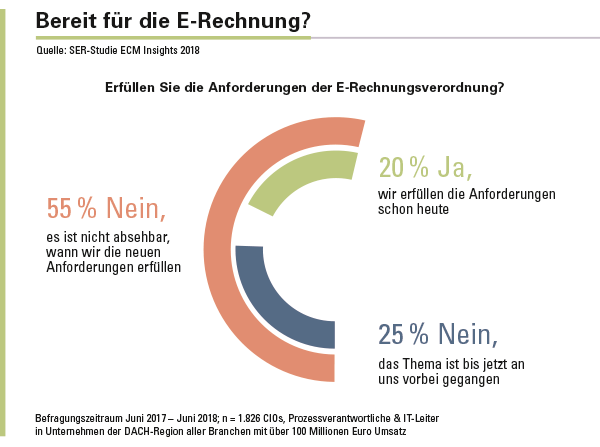

Die E-Rechnungsverordnung: 4 von 5 Unternehmen nicht »ready«. 80 Prozent der deutschen Unternehmen erfüllen die neuen Anforderungen an den Rechnungsaustausch – stand heute – noch nicht. Zusätzlich offenbaren sich erhebliche Wissenslücken, was die Gesetzgebung und deren Umsetzung anbelangt. Das gaben die 1.826 befragten CIOs, Prozessverantwortlichen und IT-Leiter im Rahmen der SER-Marktforschungsreihe »ECM Insights 2018« an. Jeder Vierte hat die neue E-Rechnungsverordnung noch überhaupt nicht auf dem Schirm. Das ist alarmierend, zumal die Zeit rennt. Vor allem für Geschäftspartner der öffentlichen Verwaltung ist es wichtig, sich mit entsprechenden Lösungen für die digitale Rechnungsverarbeitung zu beschäftigen. Sonst drohen dramatische Umsatzeinbußen. So können Rechnungssteller, die die gesetzlichen Anforderungen nicht erfüllen, künftig sogar von öffentlichen Ausschreibungen ausgeschlossen werden.

Ein neues Rechnungsformat: Die XRechnung. E-Rechnungen sind in der neuen Verordnung als Rechnungen definiert, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden, das ihre automatische und elektronische Verarbeitung ermöglicht. Dafür wurde das neue XRechnungs-Format geschaffen. Das bekannte ZUGFeRD-Format wiederum entspricht in der jetzigen Version (1.0) nicht den Ansprüchen der neuen Verordnung. Es wird gerade überarbeitet und soll als ZUGFeRD 2.0 neu veröffentlicht werden. Damit soll es ebenfalls als E-Rechnungsverordnungs-konformes Austauschformat gelten.

Beide Standards – XRechnung und ZUGFeRD 2.0 – werden neben zahlreichen weiteren (ZUGFeRD 1.0, EDI, SEPA, EDIFACT etc.) von zertifizierten ECM-Systemen wie Doxis4 von SER bereits heute unterstützt. Neben diesen elektronischen Rechnungen verarbeiten Unternehmen damit auch alle weiteren Belege, die per Post, Fax oder E-Mail eintreffen, automatisiert – und das vom digitalen Erfassen bis zum revisionssicheren Archivieren. Der viel propagierte digitale Rechnungseingang wird Realität, mit dem Unternehmen Einsparpotenziale erschließen. Medienbrüche entfallen bereits beim Rechnungseingang, ebenso wie der manuelle Aufwand für die Rechnungsverteilung. Beides sorgt dafür, dass Transport- und Liegezeiten quasi wegfallen. Jede eingehende Rechnung erreicht automatisch den richtigen Bearbeiter. Mit automatisierten Vertreterregelungen sorgen Unternehmen dafür, dass etwa im Urlaubsfall keine Rechnung im Bearbeitungsprozess liegen bleibt – eine wichtige Grundvoraussetzung, um Skonto- und Zahlungsfristen einzuhalten. Zudem kann jeder berechtigte Mitarbeiter zu jeder Zeit nachvollziehen, in welchem Bearbeitungsschritt sich welche Rechnung gerade befindet. Er ist bei internen wie externen Rückfragen direkt auskunftsfähig. Zu den erwähnten Schritten zählen auch die digitale Rechnungslesung und -prüfung. Allein durch die Automatisierung dieser beiden Prozesse rechnet der aktuelle Billentis-Report damit, dass sich die durchschnittliche Zahlungsfrist um 5,4 Tage verkürzt.

Gesetzeskonform aufbewahren & löschen. Grundsätzlich gelten für elektronische Rechnungen wie im XRechnungs- und ZUGFeRD-2.0-Format dieselben Aufbewahrungspflichten wie für Papierrechnungen. So müssen sie in Deutschland sieben Jahre lang nach den Anforderungen der Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) gespeichert werden. Da Rechnungen auch immer personenbezogene Informationen wie etwa Rechnungsempfänger und -adresse enthalten, unterliegen sie zudem der EU-Datenschutzgrundverordnung (EU-DSGVO) und müssen dementsprechend datenschutzkonform aufbewahrt werden.

Um auf der sicheren Seite zu sein, sollten Unternehmen prüfen, dass ihre Archivlösung beziehungsweise ihr Enterprise Content Management GoBD- und EU-DSGVO-zertifiziert ist. Zum einen können sie mit einer solchen Software nachweisen, dass aufbewahrungspflichtige Unterlagen – und dazu gehören Rechnungen – während der Dauer der Aufbewahrungsfrist jederzeit unveränderbar und vollständig verfügbar sind, unverzüglich lesbar gemacht und maschinell ausgewertet werden können. Zum anderen erfüllen sie wichtige EU-DSGVO-Anforderungen. Nehmen Kunden beispielsweise ihr »Recht auf Auskunft«, »Recht auf Datenübertragbarkeit« oder »Recht auf Vergessen« in Anspruch, können Unternehmen die betroffenen personenbezogenen Informationen zur Einsicht bereitstellen, in einer strukturierten und maschinenlesbaren Form übertragen sowie vollständig und nachweisbar – nach Ablauf der gesetzlichen Aufbewahrungsfrist – löschen beziehungsweise schwärzen.

Chance in Digitalisierung sehen. Unternehmen sollten sich nicht ein X für ein U vormachen, vor allem nicht, wenn sie für öffentliche Auftraggeber weiterarbeiten wollen. Nichts ist so schlecht, dass es nicht auch etwas Gutes hat. Wer die neue E-Rechnungsverordnung als Anlass nimmt, um manuelle Prozesse im Rechnungswesen zu optimieren und zu automatisieren, wird hieraus gestärkt hervorgehen. Ein wesentlicher Aspekt dabei ist die Compliance-gerechte Archivierung und Dokumentation, auch unter dem Aspekt der EU-DSGVO. Durch die Fülle der Anforderungen ist zum Einsatz einer zertifizierten Enterprise Content Management-Software wie Doxis4 zu raten, die all das abbildet.

Mit einem ECM wie Doxis4 verarbeiten Unternehmen E-Rechnungen automatisiert in zahlreichen Formaten:

- XRechnung

- ZUGFeRD 1.0 / ZUGFeRD 2.0

- TransData

- EDIFACT

- EDI

- SEPA

- u.v.m.

Manfred Zerwas,

Manfred Zerwas,

geschäftsführender

Gesellschafter der

SER-Gruppe

www.ser.de

Illustration: © BeRad /shutterstock.com

Die 3 wichtigsten Fragen bei der Einführung eines neuen Rechnungswesens

Reality Check: Internet of Payments – Die Zukunft des Bezahlens?