Zwar ist die hinterzogene Steuersumme in der EU seit 2009 um 12 bis 16 Prozent gesunken, hoch ist sie aber noch immer: Laut einer aktuellen Untersuchung der University of London im Auftrag der sozialdemokratischen S&D-Fraktion im EU-Parlament sind den EU-Staaten 2015 schätzungsweise 824 Milliarden Euro an Steuergeldern entgangen. Damit liegt die Summe weit höher als die, die der öffentlichen Hand durch die legale Steuervermeidung von Konzernen entgeht (50 bis 190 Milliarden Euro), so Steuerexperte Richard Murphy, der die Studie durchführte.

Bei den aufgeführten Daten handelt es sich um eine grobe Schätzung – die Summe könne EU-weit zwischen 750 und 900 Milliarden Euro liegen, so Murphy. 824 Milliarden sei die bestmögliche Schätzung. Der größte Anteil davon wird in Italien hinterzogen, gefolgt von Deutschland und Frankreich, wie die Grafik zeigt. Hedda Nier

https://de.statista.com/infografik/16785/hoehe-der-hinterzogenen-steuern-in-den-eu-staaten/

Cum-Ex-Steuerhinterziehung: Raubritter in Maßanzügen

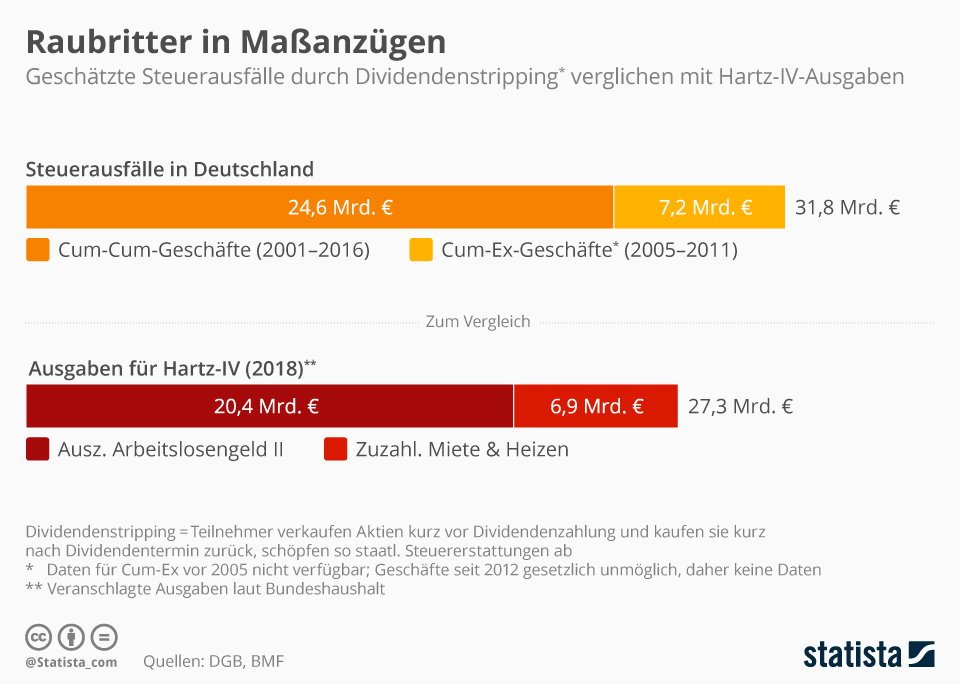

Mit sogenannten Cum-Cum- und Cum-Ex-Finanzgeschäften haben Anwälte, Banker und Privatleute über mehrere Jahre hinweg allein den deutschen Staat um mehr als 31 Milliarden Euro geprellt. Bei beiden Arten der Schieberei geht es im Kern darum, halblegal bis klar illegal Steuern abzuschöpfen.

Bei den auch als Dividendenstripping bezeichneten Geschäften verkaufen Teilnehmer große Aktienpakete kurz vor der Dividendenzahlung von großen Börsenkonzernen und kaufen sie kurz nach dem Dividendentermin zurück. Sie bleiben also de facto im Besitz der Aktien, aber greifen durch Scheingeschäfte zusätzlich Steuererstattungen vom Staat ab.

Bei der Cum-Cum-Trickserei geht es darum, sich die Steuer durch das Karussellgeschäft mit Leerverkäufen einmal erstatten zu lassen. Cum-Cum läuft daher eher im Graubereich des Steuerrechts. Cum-Ex aber gehört zu den klar betrügerischen Geschäften, weil es die Täter durch Mehrfachverkäufe derselben Aktien darauf absehen, auch mehrmals Steuern abzugreifen.

Um die Höhe des Schadens zu verdeutlichen, haben wir in unserer Grafik die veranschlagten Bundesausgaben für Hartz-IV im laufenden Haushalt 2018 als Vergleichsgröße abgebildet. Mit den durch die Finanzdeals verloren gegangenen Geldern hätte ein Jahr lang das Arbeitslosengeld II und die Kosten für Unterbringung und Heizung für Hartz-IV-Empfänger locker gedeckt werden können. Dyfed Loesche

https://de.statista.com/infografik/16061/steuerausfaelle-durch-dividendenstripping-verglichen-mit-hartz-iv-ausgaben/

Beihilfe zur Steuerstraftat: Mitgehangen, mitgefangen!

Steuersünder handeln selten auf eigene Faust. In vielen Fällen gibt es Helfer und Beteiligte. Wann Beihilfe zur Steuerstraftat vorliegt und welche Konsequenzen drohen.

Illustration: Absmeier, DigitalArtsClips

Dem Fiskus bleibt kaum etwas verborgen. Nicht nur durch den Ankauf von Steuer-CDs, sondern auch durch den Einsatz automatisierter Kontrollverfahren und anonyme Anzeigen kommen Steuerhinterziehungen immer häufiger ans Licht, jüngst auch durch journalistische Recherchenetzwerke (»Panama Papers«, »Paradise Papers«). Steuerfahnder nehmen nicht nur Täter, sondern vermehrt auch Helfer und Beteiligte ins Visier. Das Ziel: Steuerhinterziehung soll genauso hart bestraft werden wie andere Delikte.

Oft wirken im Dunstkreis der Steuerhinterziehung andere Personen mit. Hierzu zählen findige Bankmitarbeiter und Berater, ebenso wie enge Geschäftspartner und Mitarbeiter oder auch der Familien- und Freundeskreis. Viele unterschätzen die Folgen und Risiken ihres Handelns. Wer bei der Steuerhinterziehung mitwirkt, der macht sich selbst strafbar. Damit nicht genug: Wenn der Haupttäter seine Steuerschuld nicht begleichen kann, haften Beteiligte für die hinterzogenen Steuern zuzüglich Zinsen, was existenzgefährdende Folgen haben kann.

Wo beginnt Beihilfe zur Steuerhinterziehung?

Die Schwelle zur Beihilfe ist schnell erreicht. Voraussetzung ist, dass eine vorsätzliche, rechtswidrige Haupttat vorliegt, die durch eine andere Person aktiv oder passiv gefördert wird. Die Mitwirkung muss nicht der Grund für die Steuerhinterziehung sein, sondern muss auf irgendeine Art und Weise die Haupttat fördern. Dies kann physisch, aber auch psychisch im Sinne der Bestärkung des Täters erfolgen. Selbst wer die Haupttat missbilligt, aber ihre Ausführung erleichtert, leistet Beihilfe zur Steuerhinterziehung. Schon bei vermeintlich kleinen Gefälligkeiten kann der Vorwurf der Beihilfe im Raum stehen.

Das Entdeckungsrisiko für Helfer wächst. Denn sie rücken nicht nur bei strafrechtlichen Ermittlungen gegen den Täter, sondern auch bei der Überprüfung einer Selbstanzeige in den Fokus der Finanzbehörden. Die Crux: Eine Selbstanzeige des Steuerhinterziehers bewirkt nur seine persönliche Straffreiheit. Sie erstreckt sich nicht automatisch auf andere Tatbeteiligte. Sehen diese sich dem Vorwurf der Beihilfe gegenüber, ist es für eine eigene Selbstanzeige zu spät. Dies kann sogar dazu führen, dass der Haupttäter straffrei bleibt und nur Helfer zur Rechenschaft gezogen werden. Die Steuerfahndung kann dabei den Haupttäter als Zeugen im Verfahren gegen den Gehilfen vernehmen. Nach rechtskräftigem Abschluss seines Verfahrens (etwa aufgrund wirksamer Selbstanzeige) steht dem Haupttäter nicht einmal mehr ein Zeugnisverweigerungsrecht zu. Schließlich droht ihm aufgrund des sogenannten Strafklageverbrauchs selbst keine Strafverfolgung wegen der fraglichen Tat mehr.

Viele Anlagestrategien tragen die Handschrift findiger Bankmitarbeiter und Berater. Sie sind nicht nur im Visier der Steuerfahndung, sondern vermehrt auch der eigenen Aufsichtsorgane. Im Zuge von internen »Aufräumaktionen« erstatteten einige Kreditinstitute Anzeigen gegen ihr Führungspersonal wegen des Verdachts auf Beihilfe zur Steuerhinterziehung.

Vor einer Selbstanzeige ist erhöhte Vorsicht geboten. Die Zwickmühle: Bankmitarbeiter können zwar in puncto Beihilfe zur Steuerhinterziehung straffrei bleiben, doch sich damit unter Umständen gleichzeitig dem Verdacht der Beihilfe zur Geldwäsche aussetzen. Eine individuelle Beratung durch spezialisierte Anwälte ist unabdingbar.

Strafrechtlich relevant ist Beihilfe zur Steuerhinterziehung vor allem im Geschäftsleben, da schnell hohe Hinterziehungssummen im Spiel sind. Beihilfe leisten enge Geschäftspartner und Mitarbeiter. Viele Betrugshandlungen wie etwa Scheinrechnungen erfordern mehrere Personen und sind alleine nicht realisierbar. Schnell machen sich Beteiligte zu Gehilfen oder Mittätern.

Nicht selten ist auch der Familien- und Freundeskreis in eine Steuerhinterziehung involviert. Gerade im fortgeschrittenen Alter fühlen sich Steuersünder mit der praktischen Abwicklung eines »schwarzen Kontos« überfordert. Oft beauftragen sie Vertrauenspersonen als Geldkurier. Oder sie erteilen ihnen eine Bankvollmacht, um Kontoauszüge von einem Auslandskonto abzuholen. Besonders fatale Folgen können Vollmachten haben, die bei der Bank hinterlegt sind. Im Falle einer Selbstanzeige des Kontoinhabers fordern die Finanzbehörden regelmäßig alle Kontoführungsunterlagen zur Überprüfung an. Bevollmächtigte geraten in Erklärungsnot und können für sich keine Selbstanzeige mehr abgeben.

Gemeinsame Verteidigungsstrategie?

In vielen Fällen ist eine Selbstanzeige der einzige Weg zur Straffreiheit. Steuersünder sollten eine Selbstanzeige stets sorgfältig vorbereiten und sämtliche Eventualitäten mit einem erfahrenen Spezialisten durchsprechen (siehe Infokasten »Selbstanzeige, aber richtig!«). Schon vergleichsweise kleine Fehler können die strafbefreiende Wirkung gefährden. Wichtig ist es, das gesamte steuerliche Verhalten der Vergangenheit kritisch zu beleuchten und vollumfänglich aufzurollen.

Steuersünder sollten Mittäter, Anstifter oder Gehilfen von einer beabsichtigten Selbstanzeige informieren. Nur so bekommen sie ihrerseits die Möglichkeit, für sich auch eine strafbefreiende Erklärung abzugeben. Wenn die Interessen der Beteiligten gleichgerichtet sind, ist eine gemeinsame Verteidigungsstrategie sinnvoll. Anders verhält es sich, wenn sich die Beteiligten gegenseitig belasten müssten, um Strafmilderung oder Straffreiheit zu erlangen.

Dr. Daniel J. Fischer und Dr. Anke Warlich, BKL Fischer Kühne + Partner, www.bkl-law.de

Selbstanzeige, aber richtig!

Nicht nur Täter, sondern auch Anstifter und Gehilfen können eine strafbefreiende Selbstanzeige abgeben. Worauf es ankommt:

Frühzeitig: Wer untätig bleibt, lebt riskant. Trifft die schriftliche Prüfungsanordnung beim Steuerpflichtigen ein, ist keine Straffreiheit mehr möglich. Ratsam ist eine frühzeitige steuerrechtliche Beratung. Nur so können Steuersünder vorausschauend agieren und sich und ihr Umfeld vor einer Strafverfolgung bewahren.

Vollständig: Straffreiheit erlangt nur, wer komplett »reinen Tisch« macht. Steuersünder müssen alle hinterzogenen Beträge vollständig offenlegen. Das gilt für die gesamte strafrechtliche Verjährungsfrist. Vorsicht: Teilselbstanzeigen sind unwirksam. Vor Abgabe einer Selbstanzeige sind alle Besteuerungsgrundlagen gründlich zu prüfen.

Begrenzt: Strafbefreiende Selbstanzeigen sind grundsätzlich nur bis zu einer Hinterziehungssumme von bis zu 25.000 Euro in einer Steuerart und einem Veranlagungszeitraum möglich. Höhere Beträge erfordern die Zahlung eines erheblichen Zuschlags. Zahlt der Steuerhinterzieher die ausstehenden Steuern zuzüglich sechs Prozent Zinsen nach, wird das Verfahren eingestellt.

(Quelle: BKL Fischer Kühne + Partner, www.bkl-law.de)

Hier folgt eine Auswahl an Fachbeiträgen, Studien, Stories und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden.