foto freepik

ISG vergleicht Wettbewerbs- und Portfoliostärke von Dienstleistern und Produktanbietern in Deutschland und der Schweiz. Hohe Dynamik im Managed-Security-Segment.

Die langjährige Erfolgsgeschichte des Cybersecurity-Markts bleibt intakt. Angesichts des stetig steigenden Angriffsdrucks und des sich gleichzeitig verschärfenden Fachkräftemangels stehen die Zeichen weiter auf Wachstum. Vor allem im Mittelstand. Denn während Großunternehmen ihre ohnehin schon hohen Etats eher fortschreiben und insgesamt leicht steigern, sind es insbesondere die kleinen und mittleren Unternehmen (KMU), die für zusätzliche Nachfrage sorgen. Am stärksten profitieren davon Anbieter von Managed Security Services (MSS), die über eigene Security Operation Center (SOC) verfügen und mittelstandsgerechte Angebote machen.

Das berichtet die neue Studie »ISG Provider Lens Cybersecurity — Solutions & Services 2023«, die das Marktforschungs- und Beratungsunternehmen Information Services Group (ISG) jetzt in zwei gesonderten Ausgaben für Deutschland und die Schweiz herausgebracht hat. ISG untersucht darin das Portfolio und die Wettbewerbsstärke von insgesamt mehr als 100 Dienstleistern und Produktanbietern im Cybersicherheitsmarkt.

Neben dem MSS-SOC-Segment richtet sich die Analyse auf sechs weitere Angebotsfelder. Im Produktbereich sind dies die Themen Identity & Access Management (IAM), Extended Detection & Response (XDR), Security Service Edge (SSE) und Data Leakage/Loss Prevention (DLP) & Data Security. Im Dienstleistungsbereich kommen die beiden Aufgabengebiete Strategic Security Services und Technical Security Services hinzu.

Künstliche und menschliche Intelligenz

Cybersicherheit wird zur Schlüsselkompetenz. Zwei Faktoren treiben die Entwicklung besonders stark. Erstens lässt die immer weiter ausgreifende Digitalisierung der Unternehmen die Größe der Angriffsflächen und die Zahl der Angriffswege massiv wachsen. Zweitens nimmt auch die Fähigkeit der Angreifer zu, ihr methodisches und taktisches Vorgehen in immer kürzeren Zeitabständen abzuwandeln und dabei immer wieder auch neue Technologien einzusetzen. So zum Beispiel Formen der künstlichen Intelligenz (KI). Sowohl die Variabilität als auch die Reichweite der Angriffe werden damit immer größer. Ungeachtet dessen treiben Unternehmen und staatliche Organisationen die Digitalisierung ihrer Prozesse voran, um effizienter und kundengerechter arbeiten zu können.

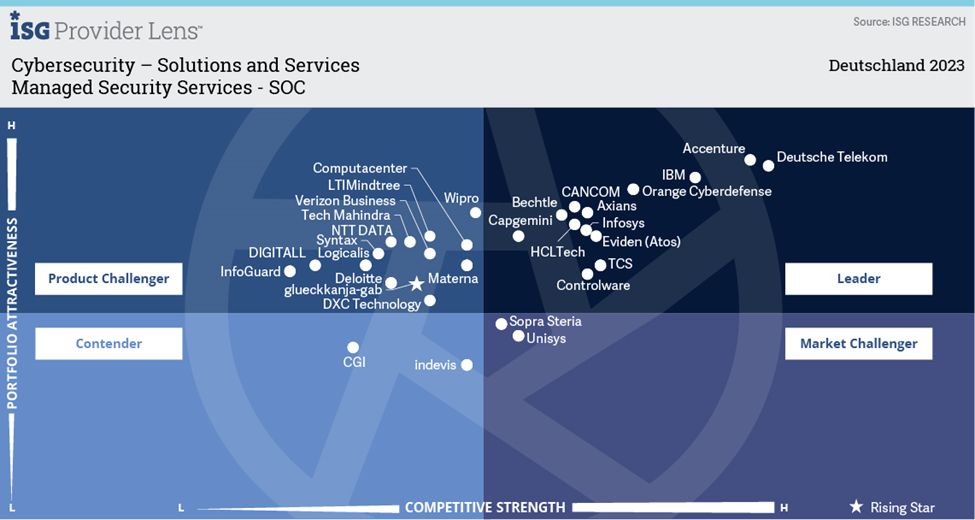

In dieser Gemengelage ist es selbst Großunternehmen kaum noch möglich, die erforderliche Cyberabwehr komplett aus eigener Kraft zu organisieren. Zumal die Knappheit des akquirierbaren Fachpersonals im Bereich Cybersicherheit besonders ausgeprägt ist. Vor diesem Hintergrund weist die Nachfrage nach Managed Security Services (MSS) überdurchschnittlich hohe Zuwachsraten auf. Entsprechend groß ist die Zahl der Anbieter, die mit passgenauen Lösungen in den Markt gehen (vgl. die Abbildung für Deutschland). MSS-Dienstleister steuern den Betrieb von IT-/OT-Sicherheitsinfrastrukturen für einen oder mehrere Kunden über ein hochspezialisiertes Security Operations Center. Sie setzen auf Best-of-Breed-Sicherheitstools und decken damit den gesamten Security Incident Lifecycle von der Aufklärung bis zur Problemlösung ab.

Um die Vielfalt der eingesetzten Abwehrmechanismen zu orchestrieren und relevante Angriffe früh genug zu entdecken, bauen marktführende Anbieter den Einsatz selbst lernender Lösungen aus, die mit unterschiedlichen Automatisierungs-, Machine-Learning- und KI-Techniken arbeiten. »Die menschliche Arbeitskraft in den SOCs wird damit jedoch keineswegs überflüssig. Ganz im Gegenteil«, sagt Studienautor Frank Heuer, der als Lead Analyst Cybersecurity DACH für ISG tätig ist. »Schließlich braucht es fundiertes Expertenwissen, um die Automatisierungslösungen der konkreten Bedrohungslage entsprechend aufzusetzen. Zudem geht es darum, die Ergebnisse der Systeme kritisch zu bewerten.« Zum Beispiel müsse man sich ein möglichst klares Bild von den Interessen der Angreifer machen und dieses Bild dann in die Wahl der jeweils passenden Taktik und der damit einhergehenden Abwehrmaßnahmen einbeziehen, so Heuer weiter.

Mittelstandsgeschäft

Aus Sicht von ISG ist der Mittelstand gemeinsam mit weiten Teilen der öffentlichen Verwaltung das derzeit interessanteste Wachstumsfeld für Cybersecurity-Anbieter. Da Mittelständler insgesamt gesehen über weniger ausgereifte IT-Sicherheitssysteme als Großunternehmen verfügen, sind sie durch die oben beschriebenen Faktoren zu Nachrüstungen gezwungen.

Von der Dynamik dieser Nachfrage werden vor allem solche Anbieter profitieren, die in der Lage sind, ihre Erfahrungen und ihre Leistungen auf die Bedürfnisse kleiner und mittlerer Unternehmen (KMU) herunterzubrechen. Dies erfordert mittelstandsgerechte Angebote. Konkret beginnt dies mit dem Schnüren von modular aufgebauten Angebotspaketen, die sowohl operativ als auch finanziell tragbar sind. Mindestens ebenso wichtig ist aber auch die Fähigkeit der Anbieter, sich kulturell und kommunikativ auf die Bedürfnisse der KMU und Kommunalverwaltungen einzulassen.

Marktvorteile sieht ISG daher nicht zuletzt auch bei all jenen Anbietern, die über genügend deutschsprachige Mitarbeiter verfügen. Idealerweise gepaart mit passenden Branchenkenntnissen. Zudem ist es nach wie vor von erheblichem Vorteil, wenn die Überwachung, Steuerung und Datenverarbeitung in regionalen SOCs geschieht. Insbesondere in der Schweiz zählt die uneingeschränkte Gewährleistung der nationalen Datenschutzbestimmungen zu den wichtigsten Auswahlkriterien, gerade auch im Mittelstand.

Im Gegensatz dazu ist ein weiteres Wachstum im Bereich der Großkunden derzeit nur in Grenzen möglich – nach den hohen Investitionen der vergangenen Jahre. Gemessen am IT-Gesamtmarkt zeigt Cybersecurity dennoch weiterhin eine überdurchschnittliche Performance. Zumal sich sich ein völlig neues Betätigungsfeld abzeichnet, das erhebliches disruptives Potenzial in sich trägt, stellt Studienautor Frank Heuer in Aussicht: »Gemeint ist quantenresistente Datenverschlüsselung und deren kontinuierliche Weiterentwicklung. Vor allem in der Finanzwirtschaft, aber auch in Teilen der Großindustrie sehen wir bereits jetzt einen spürbar steigenden Bedarf an strategischer Beratung, um das Cybersicherheitsregime der Unternehmen auf die Bedrohungen der Datensicherheit durch Quantencomputer vorzubereiten.«

ISG Provider Lens Cybersecurity – Solutions & Services Germany 2023

Die deutsche Studie untersucht 107 Anbieter in sieben verschiedenen Marktsegmenten. IBM wird in sechs und Eviden (Atos) in vier Segmenten als »Leader« eingestuft. Accenture, Axians, Capgemini, Deutsche Telekom und Microsoft erhalten diese Einstufung in jeweils drei Segmenten. Bechtle, Broadcom, CANCOM, Computacenter, Controlware, Forcepoint, Palo Alto Networks und Trend Micro in jeweils zwei Bereichen. Cato Networks, Cisco, CrowdStrike, Deloitte, DriveLock, DXC Technology, Fortinet, Fortra, GBS, HCLTech, Infosys, KPMG, Matrix42, Netskope, Okta, Orange Cyberdefense, Ping Identity, SailPoint, SentinelOne, TCS, Trellix, Versa Networks, Wipro und Zscaler sind »Leader” in je einem Marktsegment.

Zudem werden glueckkanja-gab, HPE (Aruba), Imprivata, Infosys, suresecure und Trellix in jeweils einem Segment als »Rising Star« bezeichnet. Nach Definition von ISG handelt es sich dabei um Unternehmen mit vielversprechendem Portfolio und hohem Zukunftspotenzial.

Bearbeitete Versionen der Studie stehen bei Axians, CANCOM, Computacenter, Deutsche Telekom, DriveLock, suresecure und Syntax zur Verfügung.

Die Studie »ISG Provider Lens™ Cybersecurity – Solutions and Services Germany 2023« ist für Abonnenten und Einzelkäufer auf dieser Website erhältlich.