Zu Beginn der Ausgliederung eines Unternehmensbereichs steht neben allgemeinen Leitlinien und der übergeordneten Programmstruktur eine Kostenabschätzung im Fokus. Die Trennung der IT (ein sogenannter IT-Carve-out) spielt dabei eine entscheidende Rolle, da die IT in den meisten Unternehmen das Rückgrat der Geschäftstätigkeiten ist und typischerweise in einem Carve-out die höchsten Trennungskosten im Vergleich zu allen anderen Geschäftsfunktionen verursacht. Eine Fehleinschätzung der Trennungskosten führt zur falschen Entscheidung beispielsweise bzgl. der Bestimmung des Verkaufs- beziehungsweise Kaufpreises, der Risikoabschätzung beziehungsweise der optimalen IT-Separierungsstrategie. Welches Vorgehen sich hier als besonders zielorientiert und effizient herausgestellt hat, berichtet Dirk Becker, Associate Partner vom unabhängigen Hamburger Beratungsunternehmen AdEx Partners.

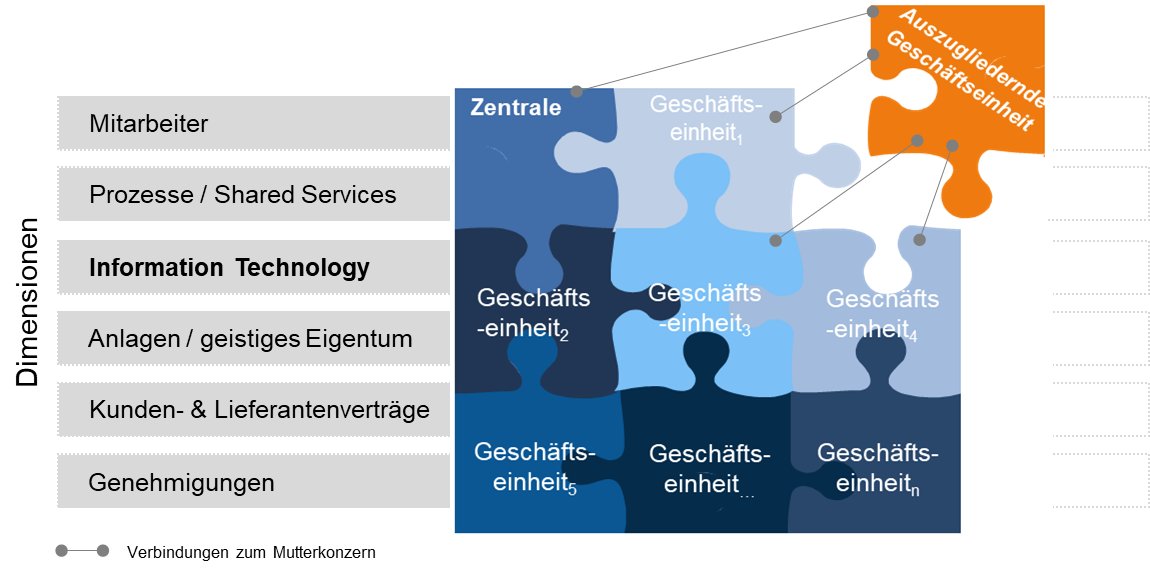

Siemens, BASF und Böhringer Ingelheim machen es erfolgreich vor: die Konzerne formieren sich mit Teilverkäufen von Geschäftsbereichen und Tochterunternehmen kontinuierlich konsequent neu. Oft geht dem ein Carve-out voran, also die Separierung von Unternehmensteilen oder Geschäftsbereichen. Ein Carve-out ist ein hochkomplexer Prozess, betrifft er doch Organisation, Mitarbeiter, Prozesse, Verträge, Genehmigungen und Technologie in fast allen Geschäftsfunktionen (s. Abb. 1).

Abbildung 1: Schematische Darstellung eines Carve-outs

Die Praxis zeigt, dass Zeit- und Budgetvorgaben für Carve-Outs häufig überschritten werden. Insbesondere hier im Fokus: die IT, deren Separierung oft 50 % und mehr der Kosten ausmacht. Die Ursachen sind vielfältig: unklare Abgrenzung der Zuständigkeiten, lückenhafte Erhebung oder Formulierung der Anforderungen oder unvollständige Berücksichtigung der Abhängigkeiten zwischen den Funktionen.

Top-down Daumenregel existiert nicht

Der Finanzvorstand, der Carve-out-Programmleiter und die M&A-Abteilung fordern zügig nach getroffener Entscheidung für einen Carve-out eine Kostenabschätzung aller involvierten Geschäftsfunktionen. Fehleinschätzungen führen zu falschen Entscheidungen etwa bei der Bestimmung des Verkaufspreises, Einschätzung von Risiken innerhalb der Vendor Due Diligence oder Festlegung des Carve-out-Umfangs.

Vielfach werden Stimmen nach einer Daumenregel (etwa X Prozent des Umsatzes) oder statistischen Erfahrungswerten (etwa durchschnittliche Kosten pro Mitarbeiter der ausgegliederten Einheit aus vergangenen Carve-outs) laut – speziell bei den IT-Kosten.

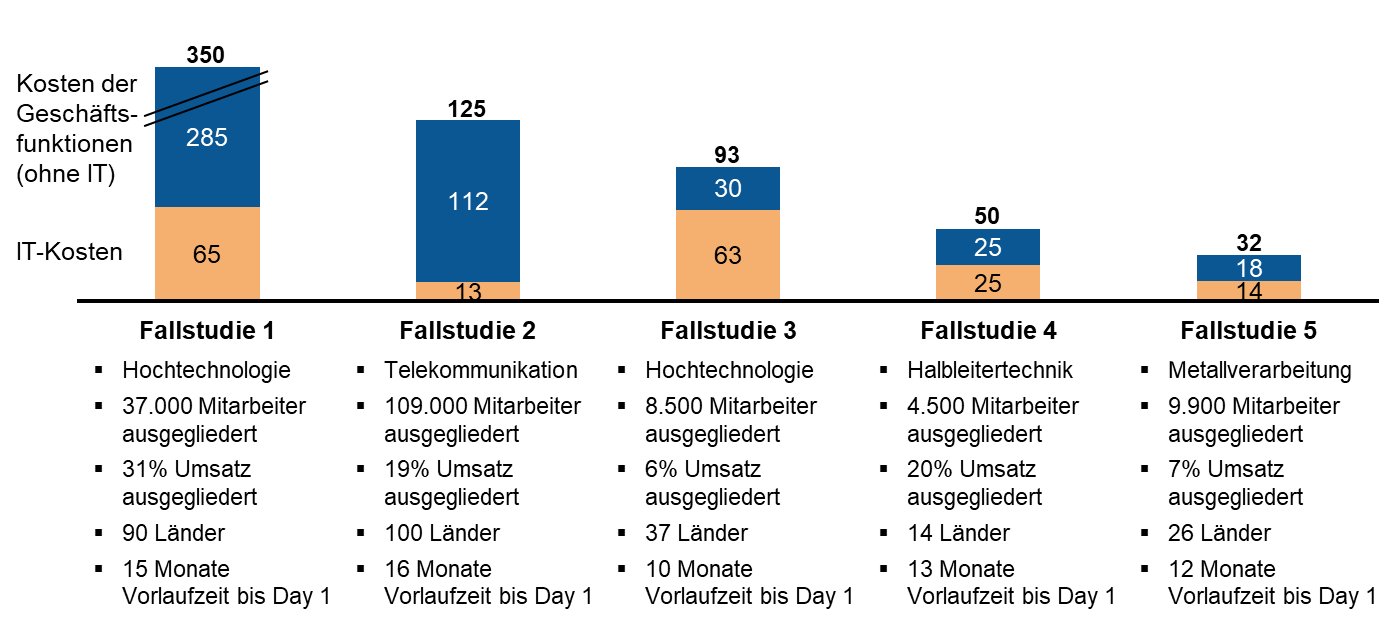

Abbildung 2: Unterschiede in den IT Carve-out Kosten zur Umsetzung des Day 1 (operative Separierung) in Millionen Euro

Auch wenn diese Top-down-Ansätze sehr schnell ans Ziel führen würden, werden diese zumeist der Komplexität eines Carve-outs nicht gerecht und berücksichtigen ggf. nicht, den Grad der Eigenständigkeit der auszugliedernden Einheit, da diese etwa zugekauft wurde und nie vollständig integriert wurde. Die Datenpunkte der Abbildung 2 untermauern diese Aussage und zeigen beispielhaft die große Schwankungsbreite bei den IT-Carve-out-Kosten.

Fokussiertes und stringentes Bottom-up Vorgehen zahlt sich aus

In der Praxis hat sich folgende stringente und pragmatische Vorgehensweise bewährt:

- Zu berücksichtigende Kostenkategorien bestimmen / auswählen

- IST-Zustand bestimmen und Zielzustand pro Kostenkategorie basierend auf der Carve-out-Strategie skizzieren und abstimmen

- 80:20 Regel der Abschätzung der Kosten pro Kostenkategorie anwenden

Geschwindigkeit und Präzision des Vorgehens werden dabei durch folgende Randbedingungen befördert:

- Es wurden klare Richtlinien der Gesamtprogrammleitung, was im Einzelnen ausgegliedert werden soll und wie die Geschäftsausgliederung ablaufen soll kommuniziert und festgeschrieben.

- Es liegt eine umfassende und aktuelle Dokumentation der gesamten IT-Landschaft vor, die die ausgliederte Einheit momentan nutzt.

- Die Verfügbarkeit der Wissensträger innerhalb der IT, die die IT Carve-out Kosten pro Applikation oder Infrastruktur-Komponente abschätzen können, ist gewährleistet.

- Alle Beteiligten sind gewillt, zügig eine grobe Kostenabschätzung inklusive Annahmen zu erstellen (d.h. auch: Mut zur Lücke).

- Die IT praktiziert eine pro-aktive Kommunikation an die Gesamtprogrammleitung (bezüglich Zeitachse, Fortschritt und Annahmen/Begründung der Kostenschätzung).

- Bestimmung der Kostenkategorien

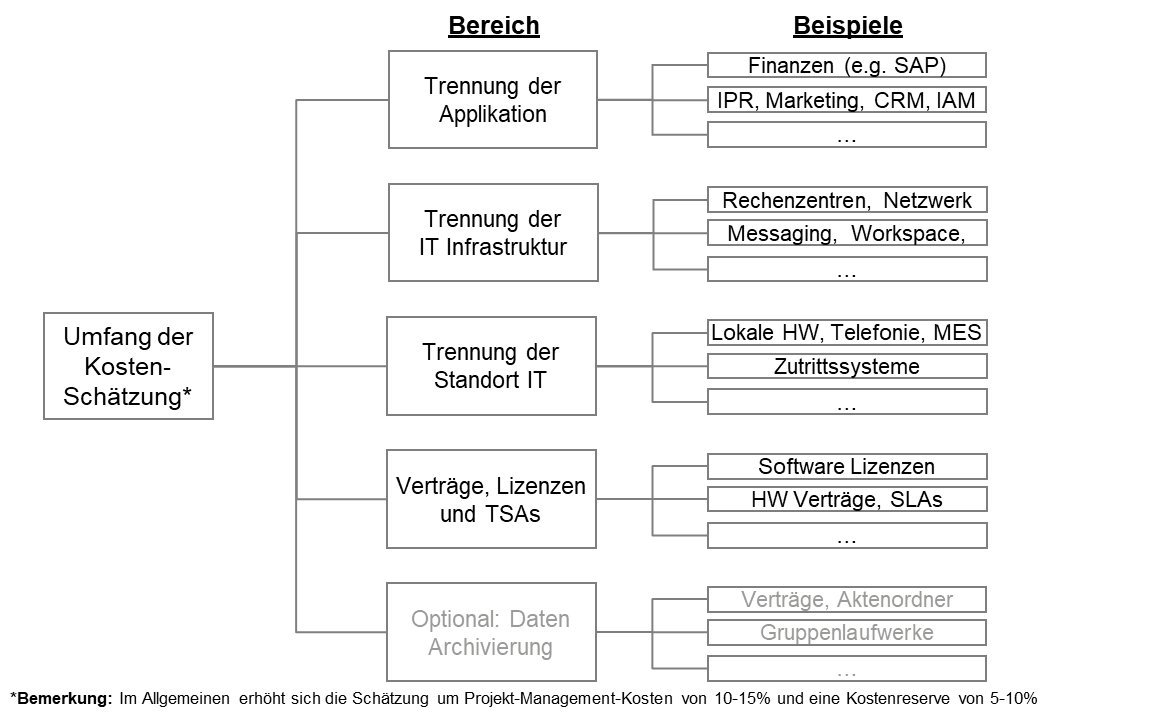

Zur pragmatischen Bestimmung der IT-Carve-out-Kosten gilt es im ersten Schritt die Kostentreiber im Einzelnen zu betrachten. Die größten Positionen stellen sicherlich die Trennung der IT-Applikationen, allen voran des ERP-Systems, und die Trennung der IT-Infrastruktur (u.a. Rechenzentrum, Netzwerk) dar. Des Weiteren gilt es die lokale IT an den Standorten, mögliche Dis-Synergien durch Trennung der IT-Verträge und Softwarelizenzen, sowie die meist zeitaufwendige Erstellung des IT-TSAs zu berücksichtigen. Wenn nicht vertraglich geregelt, sollten auch Datenarchivierungsaktivitäten in der Kostenschätzung beachtet werden (s. Abb. 3)

Abbildung 3: Übersicht der IT Carve-out Kostentreiber

Kosten fürs Programm Management inkl. PMO, ggf. Anpassung des IT-Betriebsmodels der ausgliederten Einheit, Länderkoordination und Kommunikation erhöhen die Trennungskosten in der Regel um 10-15 %. Zudem sollte eine Kostenreserve von 5-10 % eingeplant werden. In einigen Fällen sind auch noch Mitarbeiterkosten (etwa Abfindungen, falls kein Betriebsübergang stattfindet) zu berücksichtigen. Allerdings budgetiert typischerweise die Personalabteilung dieses Thema ganzheitlich über alle Funktionen.

- IST-Zustand bestimmen und Zielzustand skizzieren

Bevor man an die Abschätzung der oben aufgeführten Kostenkategorien geht, benötigt man Klarheit über den IST- und den Zielzustand der IT nach dem Carve-out. Bei der Aufnahme des IST-Zustands der IT der auszugliedernden Einheit sollten die folgenden Punkte berücksichtig werden:

o Anzahl und Art gemeinsamer und dedizierter Applikationen

o IT-Infrastruktur: Netzwerktopologie, gemeinsame und dedizierte Rechenzentren, Kommunikation und Endgeräte

o Integrationstiefe der Applikationen und IT-Infrastruktur

o IT-Verträge: die wichtigsten / umsatzgrößten 10 – 20 gemeinsam genutzten IT-Verträge (Software, Hardware und IT Dienstleistungen)

o IT-Organisation: dedizierte und gemeinsam genutzte Mitarbeiter

o Länder, d.h. Anzahl und Art der Standorte (etwa gemeinsam genutzt)

o IT-Kosten der auszugliedernden Einheit

Parallel gilt es mit Gesamtprojektleitung die allgemeinen Carve-out-Richtlinien für die IT herunterzubrechen, um eine Indikation für das prinzipielle Vorgehen und mögliche Endszenarien pro IT-Bereich zu erarbeiten. Beispielsweise leitet sich daraus ab, ob der ausgliederten Einheit nur Datenkopien der Applikationen mitgegeben werden (etwa, weil diese in anderes Unternehmen integriert wird) oder eine Applikation vollständig kopiert und von Mutterkonzern-Daten bereinigt wird (etwa, weil die auszugliedernde Einheit operativ eigenständig sein soll).

Typischerweise möchte sich die Gesamtprogrammleitung zu diesem frühen Zeitpunkt alle Optionen offenhalten. Die IT begegnet dieser Planungsungewissheit am Besten in dem sie bis Day 1 (operative Separierung) nur die absolut notwendigen logischen Trennungsschritte bzgl. Applikationen und Infrastruktur vollzieht. Die zeit- und kostenaufwendige physische Trennung der Applikationen und IT-Infrastruktur erfolgt nachgelagert zum Day 2 (vollständige Eigenständigkeit), wird aber im Vorfeld des Day 1 detailliert geplant. Die Zwischenzeit (Day 1 bis Day 2) wird mit sogenannten Transitional Service Agreements (TSAs) überbrückt. Für IT-Verträge und IT-Organisation ist dies in den meisten Fällen nicht empfehlenswert und eine Trennung bis zum Day 1 sollte vollzogen sein. Als Gründe sind die Ausnutzung der Einkaufsmacht des Mutterkonzerns und der in den meisten Ländern nur einmalig möglich Mitarbeiterübergang zu nennen.

- Abschätzung der Kosten pro Kostenkategorie

Für eine erste Kostenindikation bei der Trennung der Applikation identifiziert man die 20 komplexesten oder nach Wartungsaufwand teuersten Applikationen. Gemeinsam mit den IT-Verantwortlichen für die identifizierten Applikationen schätzt man grob die Personentage ab, die für die Trennung entsprechend dem gewählten Endszenario benötigt werden. Hierzu kategorisiert man diese von S (entspricht einem etwa einem Aufwand von 10-20 Personentagen) bis XXL (400-600 Personentage). Für die restlichen Applikationen veranschlagt man weitere 20 % der geschätzten Kosten (80:20 Regel). Für die IT-Infrastruktur und die Trennung der Standort-IT geht man analog vor. Für Separierung der IT-Verträge, Lizenzen und Erstellung des IT TSAs schätzt man je nach Vertragsanzahl und Leistungsvermögen des Vertragsmanagements ein dediziertes Team von 3-5 Personen mittels Personentage mal Tagesrate ab. In einem zweiten Schritt schätzt man analog der Applikationen für die 10-20 IT-Lieferanten mit den größten Ausgaben die entstehenden vertraglichen Dis-synergien (etwa reduzierte Mengenrabatte) und Residualkosten (etwa gekaufte, aber nicht mehr benötigte Server) ab. Anschließend extrapoliert man diese auf die gesamten IT-Lieferantenkosten.

Durch dieses Vorgehen erhält man innerhalb von 1-2 Tagen einen IT-Carve-out-Kostenkorridor, der im Anschluss durch Einbeziehen aller zu trennenden Applikationen, Infrastrukturthemen und Standorte sowie der Verträge weiter detailliert werden kann. Typischerweise steht nach 2-3 Wochen ein belastbares IT-Carve-out-Kostenbudget zur Verfügung.

Zusammenfassung

Der Aufwand einer Carve-out-Kostenschätzung – insbesondere in der IT – sollte nicht unterschätzt werden. Top-down-Ansätze für IT sind wenig aussagekräftig und vernachlässigen wichtige Aspekte der auszugliedernden Unternehmenseinheit. Mittels der 80:20-Regel erhält man bei einem Bottom-up-Vorgehen nach wenigen Tagen eine Indikation, die im Weiteren durch Einbeziehung aller zu trennenden Applikationen und der gesamten IT-Infrastrukturthemen in zwei bis drei Wochen detailliert werden kann. Durch diese schrittweise Näherung erhält man effektiv, zügig und hinreichend präzise eine IT-Carve-out-Kostenschätzung und Fehleinschätzungen werden vermieden.

Dirk Becker ist Associate Partner der Management Beratung AdEx Partners und Leiter des Bereichs IT in Merger & Acquistions. Er verfügt über 15 Jahre Erfahrung und nachgewiesenen Erfolgen bei der Durchführung von Geschäftsausgliederungen, IT Due Diligences und Firmenzusammenschlüssen in den verschiedensten Branchen. dirk.becker@adexpartners.com

Maximale Risikominimierung: Cybersicherheit bei Mergers und Akquisitionen

Neue Lizenzmodelle zur indirekten SAP-Nutzung: SAP-Lizenzen richtig bewerten

BaaS im Aufwind – Steigende Akzeptanz der Cloud verändert Backup-Anforderungen

Digitale Transformationsvorhaben: Engere Verzahnung von Business und IT als Erfolgsfaktor