- Corporate Social Responsibility (CSR)-Richtlinie der EU wird in Deutschland umgesetzt und gilt für Geschäftsjahre nach 2016.

- Unternehmen müssen eine nichtfinanzielle Erklärung abgeben, die der Prüfungspflicht durch den Aufsichtsrat unterliegt.

- EY-Studie zeigt Defizite bei Berichterstattung zu Menschenrechten und Korruptionsbekämpfung.

- Zahl der Nachhaltigkeitsberichte und integrierten Berichte steigt in Deutschland.

Kapitalmarktorientierte Unternehmen sowie Banken und Versicherungen mit mehr als 500 Mitarbeitern müssen nach der CSR-Richtlinie 2014/95/EU der Europäischen Union ab 2017 nichtfinanzielle Informationen in einer Erklärung offenlegen. Der deutsche Gesetzentwurf bildet diese Richtlinie über weite Teile ab, unterscheidet sich aber in einigen Punkten von ihr. So muss in Deutschland der Aufsichtsrat die Angaben der von der Berichtspflicht betroffenen Unternehmen prüfen. Die Studie »Die CSR-Richtlinie: Im Spannungsfeld zwischen Regulierung und Praxis« der Wirtschaftsprüfungs- und Beratungsgesellschaft EY sieht in der Berichterstattung vor allem Verbesserungspotenzial, wenn es um Arbeitnehmerbelange, Korruptionsbekämpfung und Menschenrechte geht. Sie erläutert detailliert, wie Unternehmen die Anforderungen der Richtlinie in der Praxis erfüllen können.

Unternehmen müssen wesentliche Risiken auch in der Lieferkette darstellen

Von der EU-Richtlinie betroffene Unternehmen müssen wesentliche Angaben zu Umwelt-, Arbeitnehmer- und Sozialbelangen machen sowie zu Menschenrechten und zur Korruptionsbekämpfung. Dabei sind sie verpflichtet, die wesentlichen Risiken – sowohl im Zusammenhang mit der eigenen Geschäftstätigkeit als auch in Hinblick auf die Lieferkette – aufzuzeigen sowie Konzepte, Ziele und dazu passende Indikatoren darzustellen. Die Richtlinie wird in Deutschland im Handelsgesetzbuch und im Aktienrecht umgesetzt. Große börsennotierte Unternehmen müssen darüber hinaus ihr Diversitätskonzept als Bestandteil der Erklärung zur Unternehmensführung darstellen. Zentrale Elemente sind das Alter, Geschlecht, Berufs- und Bildungshintergrund der Mitglieder der Aufsichts- und Leitungsorgane, die Ziele sowie die Strategie bei der Besetzung der Posten.

»Viele von der Berichtspflicht betroffene Unternehmen müssen ihr Reporting anpassen und ausbauen. In einigen Bereichen sind sie gut aufgestellt, bei anderen müssen sie ihre Berichterstattung erweitern«, sagt Nicole Richter, Partnerin bei EY und für Climate Change und Sustainability Services zuständig. Bei Umweltfragen berichten deutsche Unternehmen schon jetzt meist ausführlich über CO2-Emissionen oder den Wasserverbrauch und haben sich Ziele gesetzt, um die Umweltbelastung zu reduzieren. Auch beim Engagement für die Gesellschaft sind deutsche Unternehmen im Durchschnitt gut aufgestellt. Im Hinblick auf Arbeitnehmerbelange besteht dagegen Nachholbedarf: 90 Prozent der Unternehmen berichten zwar über einzelne Maßnahmen, aber nur ein Viertel hat sich bislang übergeordnete Ziele gesetzt.

»Zwar rücken die Menschenrechte bei Unternehmen immer stärker ins Blickfeld. Viele sind sich aber noch nicht im Klaren, wie sie in ihrer gesamten Lieferkette die Einhaltung humanitärer Standards gewährleisten können«, sagt Richter. Es fehlt oft eine Darstellung von Managementansätzen wie auch das Offenlegen von Risiken und Leistungsindikatoren. Um die Korruption zu bekämpfen, haben viele Unternehmen bereits Leitlinien entwickelt, doch eine transparente Berichterstattung fehlt häufig.

Standards und Rahmenwerkte bieten Orientierung

Unternehmen können auf bereits vorhandene Prozesse aufbauen, um diese Lücken zu schließen. »Basis ist eine gründliche Bestandsaufnahme. Unternehmen sollten in einem nächsten Schritt entsprechende Berichtsprozesse implementieren«, empfiehlt Richter. Weil der Aufsichtsrat laut der deutschen Umsetzung der CSR-Richtlinie künftig die Verantwortung für die inhaltliche Prüfung der nichtfinanziellen Erklärung trägt, macht auch eine externe Prüfung Sinn. Sie unterstützt nicht nur das Kontrollgremium in seiner Arbeit, sondern erhöht auch die Glaubwürdigkeit des Reporting.

Um die Vorgaben der CSR-Richtlinie umzusetzen, sollten sich Unternehmen an bestehenden Standards und Rahmenwerken orientieren, empfiehlt die Studie. Ein Beispiel sind die Sustainable Development Goals der UN, die Unternehmen Anhaltspunkte aufzeigen, ihre Nachhaltigkeitsstrategie gezielt auszurichten. Der Berichtsstandard der Global Reporting Initiative (GRI) in der Version G4 ist in der Praxis hilfreich, um eine Wesentlichkeitsanalyse vorzunehmen und bietet Orientierung für die Formulierung von Indikatoren.

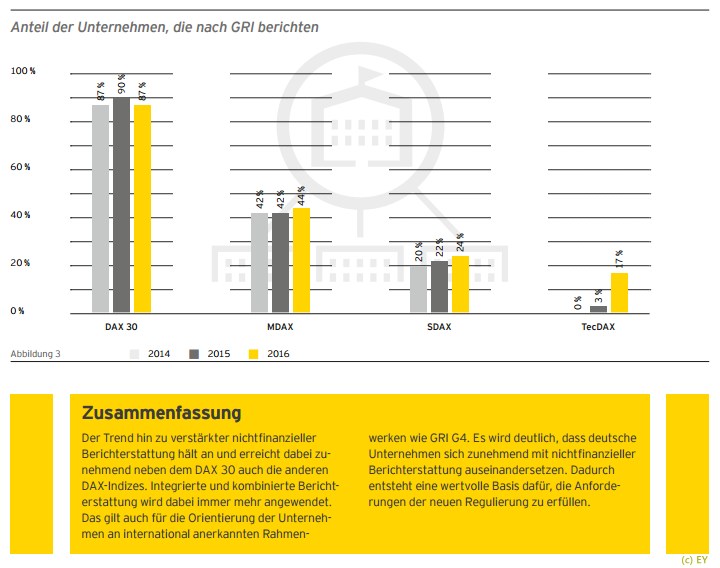

Grundsätzlich müssen Unternehmen im Lagebericht über die zusätzlichen nichtfinanziellen Informationen berichten. Alternativ dazu können sie bis zu sechs Monate nach dem Bilanzstichtag einen separaten Nachhaltigkeitsbericht vorlegen. Schon jetzt hält der Trend zu einer verstärkten separaten Berichterstattung an: 70 Prozent der Dax-Unternehmen veröffentlichen einen eigenen Nachhaltigkeitsbericht. Im M-Dax liegt der Anteil der Unternehmen bei 44 Prozent und im S-Dax bei 24 Prozent. Deutlich gestiegen ist die Zahl der Unternehmen im Tec-Dax, die einen eigenen Nachhaltigkeitsbericht veröffentlichen – und zwar von zehn Prozent 2014 auf 23 Prozent 2016. Doppelt so viele Unternehmen wie im Vorjahr veröffentlichten 2016 auch kombinierte und integrierte Berichte, die finanzielle und nichtfinanzielle Themen verknüpfen. Gerade Investoren machen Berichte, die die langfristige Wirkung unternehmerischen Handelns aufzeigen, zu einer immer wichtigeren Grundlage ihrer Entscheidungen.

Download: Die CSR-Richtlinie Im Spannungsfeld zwischen Regulierung und Praxis (PDF – 3 MB, 42 Seiten)

https://webforms.ey.com/Publication/vwLUAssets/EY-16-088-STUCSR-Richtlinie/$FILE/EY-16-088-STUCSR-Richtlinie.pdf

Gesund, smart und digital – Gesundheitsförderung und Klimaschutz für Unternehmen

Ethik: Ausgeprägtes Verantwortungsbewusstsein bei Geldanlagen

Anti-Korruption: mehr als nur Oben den richtigen Ton angeben

Gegen Korruption und Bestechung: Das allgemeine ethische Geschäftsverhalten

Nachhaltigkeit im Netz: Händler können mit Sortiment und Versandoptionen punkten

Rechenzentren: Für Energieeffizienz fehlen klar definierte Werte