- Vor allem Jüngere denken an mehr finanzielle Aktivität in der Zukunft.

- Rentner sind die Zinsjäger.

- Börse bleibt unbeliebt.

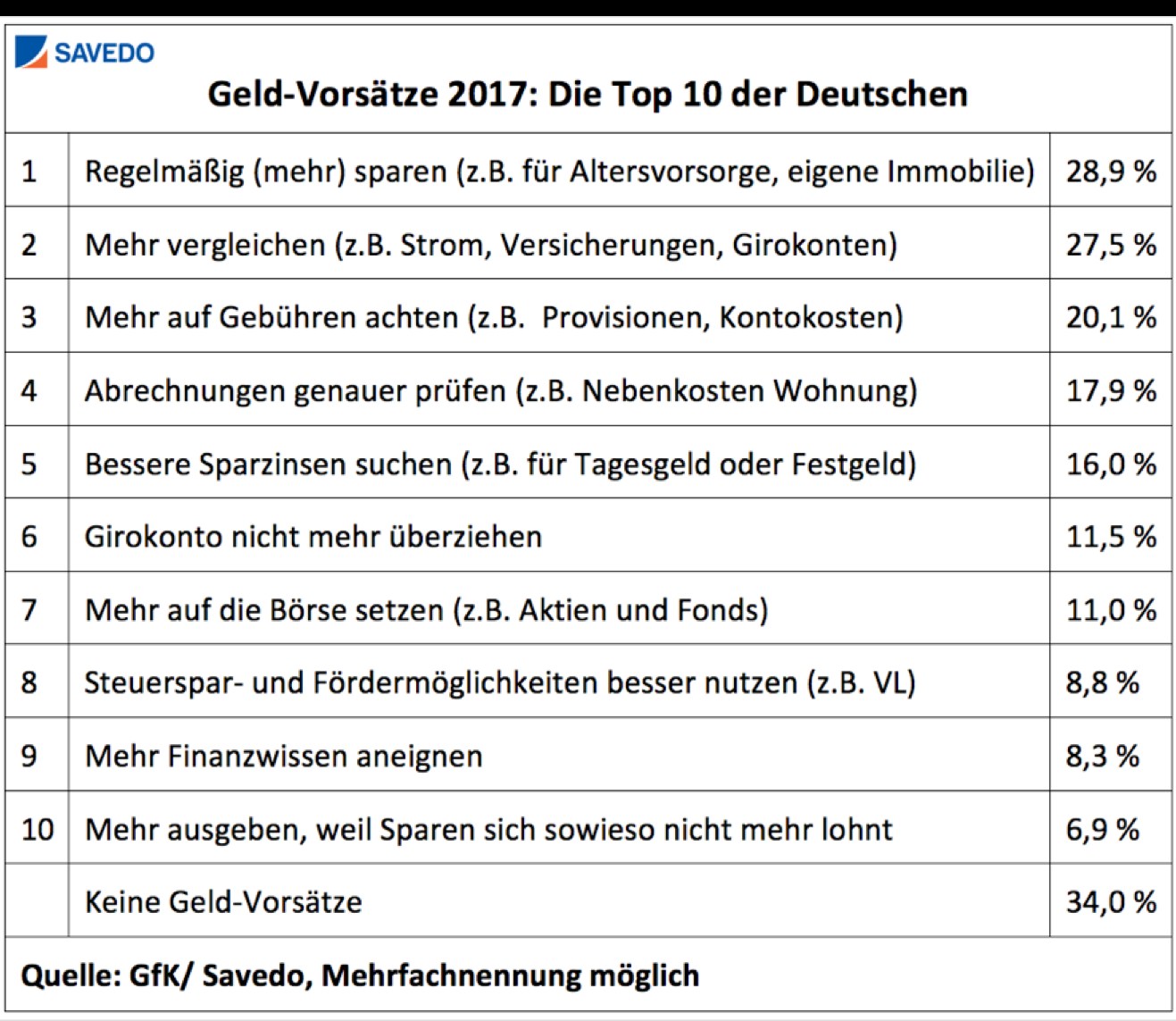

Die meisten Deutschen haben Geldvorsätze für das nächste Jahr, ergab eine repräsentative GfK-Studie im Auftrag des Berliner Fintech-Unternehmens Savedo. Überraschend angesichts der Niedrigzinsen: An erster Stelle der Vorsätze steht, regelmäßig (mehr) zu sparen, etwa für die Altersvorsorge. Vor allem die Jüngeren nehmen sich das für 2017 vor. Ein weiterer beliebter Geldvorsatz bei den Deutschen: Angebote genauer zu vergleichen, um weniger auszugeben.

Mit dem Rauchen aufhören, mehr Sport treiben, öfter Zeit mit dem Partner verbringen: Das alles sind beliebte Vorsätze für das neue Jahr. Aber wie sieht es in Sachen Finanzen für 2017 aus?

Bei Jüngeren wächst das Bewusstsein fürs Sparen

Zwei Drittel der Befragten (66 %) haben sich vorgenommen aktiv zu werden, um ihre finanzielle Situation zu verbessern. An erster Stelle steht dabei regelmäßiges Sparen (28,9 %). Das nehmen sich gleichermaßen Gutverdienende (33,8 %) sowie Geringverdiener (33 %) vor. Überraschend ist der hohe Anteil der 14- bis 19-Jährigen: Mehr als jeder Zweite von ihnen (55,9 %) hat sich vorgenommen, regelmäßig mehr zu sparen.

»Die Generation Smartphone denkt, anders als vielfach vermutet, ausgesprochen konservativ und will beizeiten Geld zurücklegen«, erklärt Savedo-Chef Christian Tiessen. Mit steigendem Alter sinkt laut GfK-Studie dagegen die Bereitschaft, mehr zu sparen. »Das ist nachvollziehbar«, so Christian Tiessen, »denn mit 50 oder 60 haben die meisten bereits Ersparnisse vorzuweisen.«

Nach besseren Zinsen suchen nur wenige

Auf Platz zwei folgt der Vorsatz, mehr zu vergleichen (27,5 %), um etwa für Strom oder Versicherungen weniger Geld auszugeben. Generell scheinen die Deutschen mehr für das Thema Kosten sensibilisiert worden zu sein: Immerhin 20,1 Prozent der Befragten nannten als Geld-Vorsatz für 2017, mehr auf Provisionen und andere Gebühren zu achten, siehe Tabelle der Top 10 Geld-Vorsätze:

»Bessere Sparzinsen suchen«, etwa für Tagesgeld oder Festgeld, belegt nur Platz fünf in der Tabelle. Dabei ist hier das Optimierungspotenzial in der aktuellen Niedrigzinsphase besonders groß, rechnet Christian Tiessen vor: »Rund zwei Billionen Euro haben die Deutschen derzeit in Spar- und Termineinlagen angelegt. Würde die Verzinsung nur um 0,1 Prozent verbessert, so wären das zwei Milliarden Euro mehr für die Sparer.«

Überdurchschnittlich oft nahmen sich Rentner, Beamte und Selbstständige vor, bessere Zinsangebote zu suchen. Naheliegende Vermutungen: Während Rentner mehr Zeit haben um zu vergleichen, haben Selbstständige mehr Druck, da sie öfter vorübergehend große Summen parken müssen.

Frauen nehmen sich weniger vor als Männer

Nur wenige der Befragten (11 %) wollen im nächsten Jahr auf die Börse setzen. Noch weniger (8,8 %) wollen sich intensiv damit beschäftigen, wie sie Steuern sparen oder Förderungen wie zum Beispiel vermögenswirksame Leistungen erzielen können. Abgeschlagen landet auch der Geld-Vorsatz, sich mehr Finanzwissen anzueignen, obwohl damit Fehlberatungen und Fehlentscheidungen vorgebeugt werden könnte (8,3 %).

Sehr deutlich ist hier der Unterschied zwischen Männern und Frauen. Während 11 Prozent der Männer sich eine Finanz-Weiterbildung vorgenommen haben, sind es nur halb so viele Frauen (5,5 %). Generell sind Frauen weniger daran interessiert, die finanzielle Situation zu verbessern: Frauen (40 %) gehen deutlich häufiger ohne Geld-Vorsätze ins neue Jahr als Männer (29 %). Insgesamt gab jeder dritte Befragte (34 %) an, er habe keinerlei Vorsätze rund ums Geld.

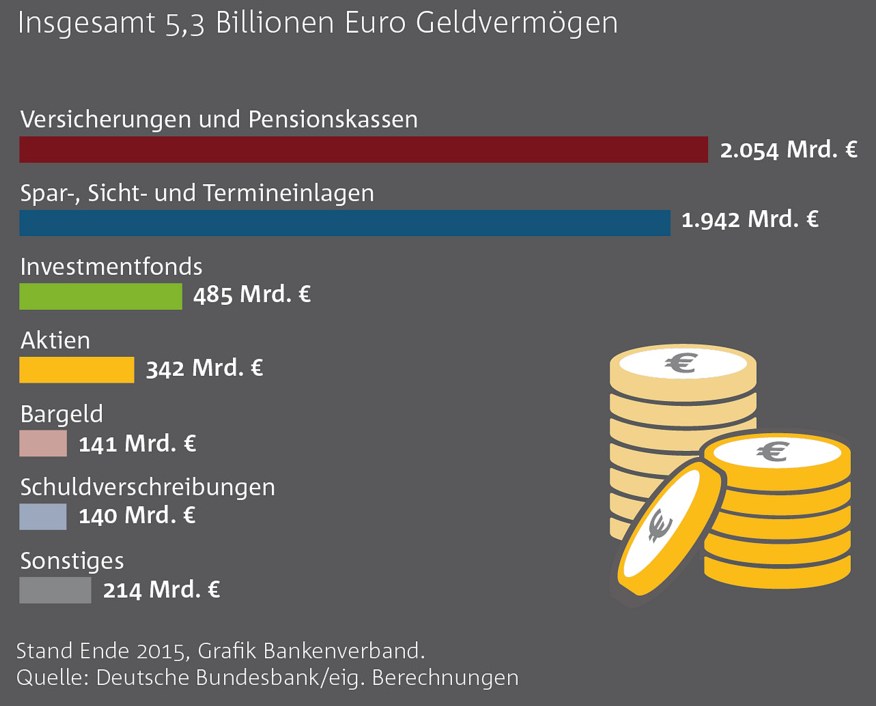

Ersparnisse auf Rekordniveau: Geldvermögen der Deutschen auf 5,3 Billionen Euro gestiegen

Bei anhaltend extrem niedrigen Zinsniveau hat das Geldvermögen der Bundesbürger Ende 2015 einen neuen Höchstwert erreicht: Mit 5,3 Billionen Euro lag es um knapp fünf Prozent höher als im Vorjahr.

Deutsche Sparer zeichnen sich dabei nach wie vor durch eine hohe Risikoaversion aus. Über 1,9 Billionen Euro horten sie auf Spar-, Sicht- und Terminkonten, die kaum noch Zinsen bringen. Auf etwas mehr als zwei Billionen Euro belaufen sich die Ansprüche an Lebensversicherungen, Pensionskassen und andere Altersvorsorgeeinrichtungen. Sie bilden den größten Anteil des Geldvermögens (siehe Grafik). Aktien summierten sich nur auf insgesamt 342 Milliarden Euro und sind damit im Vergleich zum Vorjahr um 10 Prozent gestiegen. Hier haben sich aber vor allem Kursgewinne ausgewirkt. Der Aktienanteil am gesamten Geldvermögen der privaten Haushalte hat sich mit gerade einmal gut sechs Prozent des Geldvermögens nicht verändert.

Mit einem Plus von gut zehn Prozent ist auch Bargeld im vergangenen Jahr kräftig gestiegen. Dies könnte eine Folge der Niedrigzinspolitik sein, die dazu führt, dass Anleger allenfalls nur noch einen marginalen Zins für risikoarme Anlagen bekommen. Allerdings beträgt der Anteil des Bargeldes am gesamten Geldvermögen nur knapp drei Prozent.

[1] Die Gesellschaft für Konsumforschung (GfK) erforschte für die Berliner Geldanlage-Plattform Savedo die Geld-Vorsätze der Deutschen (1.006 Befragte, Studiennummer 2016 749).

Download GfK-Studie Geldvorsätze 2017: https://www.dropbox.com/s/e9leyoiyy58kmow/Savedo_Vors %C3 %A4tze %20in %20Sachen %20Geld_2016-12-14.pdf?dl=0

Adaptive Versicherungsprodukte und warum Kunden danach verlangen werden

Vision oder Realität: Sind Roboter die neuen Finanzdienstleister?

Schweickert »Von Strom bis IT« setzt auf intelligente Finanzbuchhaltungssoftware

Finanzen/Controlling im Handel: Dringender Handlungsbedarf durch Prozessdefizite

Jedes achte Mitglied verschwendet 36,32 € pro Monat im Fitnessstudio