Die Verbesserung der Datendurchgängigkeit und der Wertschöpfung von Gesundheitsdaten zählt zu den wichtigsten Investitionsbereichen.

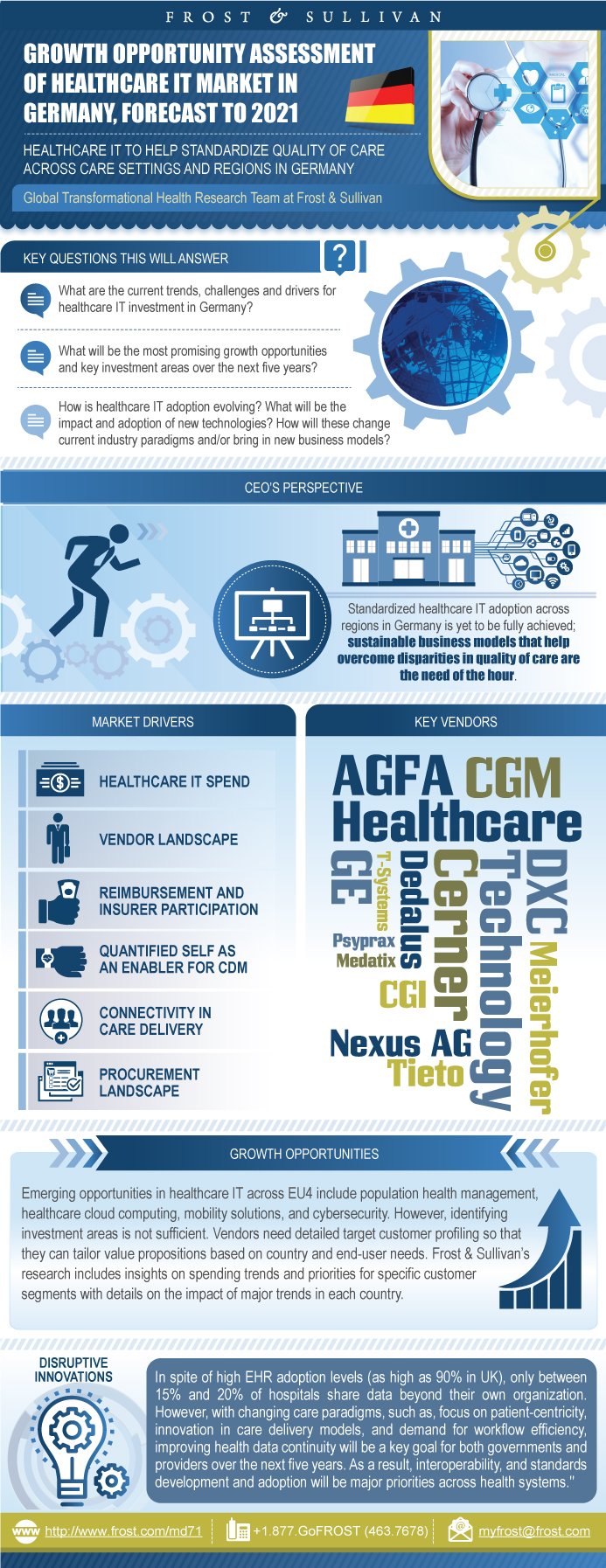

In Deutschland, Frankreich, Großbritannien und Spanien werden mehr als sechs Milliarden US-Dollar für Informationstechnologie im Gesundheitswesen ausgegeben, die regionale Einführungsrate von Healthcare IT liegt bei fast 80 Prozent. Zu den Bereichen, die noch nicht genutzte Wachstumschancen bieten, gehören Datenkontinuität, Patient Engagement als auch Patientenerfahrung, die Cloud im Gesundheitsbereich, bevölkerungsbezogenes Gesundheitsmanagement, Big Data und Data Analytics sowie Cybersicherheit in der Gesundheit. Doch bedeutet das Erkennen von Wachstumschancen für die Anbieter in diesem Markt lediglich den ersten Schritt hin zum Erfolg. Marktteilnehmer sollten ihren Fokus verschieben, weg von IT-Lösungen, die Daten erfassen, hin zu solchen, die das gemeinschaftliche Teilen und Nutzen dieser Daten unterstützen als auch klinische Entscheidungshilfe und Leistungsversprechen bieten, die auf spezifische Kundenbedarfe abzielen und ausgerichtet sind.

Die Frost & Sullivan-Studie »Growth Opportunity Assessment of Healthcare IT Market in the United Kingdom, Germany, France, and Spain« analysiert Trends, markttreibende Faktoren, Wachstumschancen als auch -herausforderungen für IT-Investitionen im Gesundheitsbereich. Sie bietet Einblick in Trends und Prioritäten bei Ausgaben für spezifische Kundensegmente und Übernahmeraten neuer Technologien und zeigt die Trends in der Wettbewerbslandschaft auf.

Zwischen Dezember 2016 und März 2017 befragte Frost & Sullivan die IT-Manager von 198 Krankenhäusern in Ländern Westeuropas. Die Ergebnisse dieser Befragung wurden zusätzlich durch ausführliche Gesprächen mit Anbietern im Markt überprüft und analysiert.

»Trotz der hohen Einführungsrate von elektronischen Gesundheitsakten, teilen lediglich 15 bis 20 Prozent der Krankenhäuser ihre Daten mit anderen Organisationen,« erläutert Connected Health Senior Research Analyst Shruthi Parakkal. »Doch mit den sich verändernden Modellen in der Pflege, wie der zunehmenden Fokussierung auf den Patienten, Innovationen bei Pflegemodellen und dem Bedarf an effizienten Arbeitsabläufen, wird die Verbesserung der Datenkontinuität im Gesundheitsbereich in den nächsten fünf Jahren weiterhin ein wichtiges Ziel bleiben, sowohl für Regierungen als auch Anbieter. Interoperabilität, die Weiterentwicklung von Standards sowie deren Einführung zählen zu den höchsten Prioritäten über Gesundheitssysteme hinweg.«

Ungefähr ein Drittel der befragten Krankenhäuser investiert elf bis 20 Prozent ihres gesamten Jahresbudgets in verschiedene IT-Lösungen. Dabei gaben 70 Prozent an, einen durchschnittlichen Anstieg ihres Budgets von 15 bis 20 Prozent innerhalb der letzten zwei bis drei Jahre verzeichnet zu haben. Da die grundlegende IT-Infrastruktur in diesen Ländern so gut wie etabliert beziehungsweise implementiert ist, bedeutet dieser Budgetanstieg eine Chance für Lösungen, die die Basis-Infrastruktur erweitern, wie etwa Hilfsmittel für klinischen Decision Support, Anwendungen zur gemeinschaftlichen Datennutzung, Integration, Datenschutz und -sicherheit, Healthcare Business Intelligence und Big Data Analytics.

»Durch die Etablierung einer grundlegenden IT-Infrastruktur in der Gesundheitsbranche sind Deutschland, Frankreich, Großbritannien und Spanien Datenerzeuger, die sich in den nächsten fünf Jahren zu Dateninnovatoren weiterentwickeln müssen,” erläutert Parakkal. »Dafür müssen die Anbieter im Gesundheitsbereich Strategien entwickeln, die mit der derzeitigen Healthcare IT-Infrastruktur die größtmögliche Wertschöpfung betreiben, indem sie die Datennutzung und deren gemeinschaftliche Nutzung zwischen Systemen und Anbietern weiter ausbauen.«

[1] Weitere kostenfreie, englischsprachige Informationen zu dieser Studie finden Sie hier: https://goo.gl/7DxKWp.

Die Studie Growth Opportunity Assessment of Healthcare IT Market in the United Kingdom, Germany, France, and Spain ist Teil des Frost & Sullivan Growth Partnership Service Programms Connected Health. Der Healthcare -IT-Markt besteht aus Software-Lösungen, die durch Gesundheitsdienstleister, wie Krankenhäuser, wissenschaftliche Forschungseinrichtungen, Einrichtungen in der Sekundärversorgung sowie Vertreter in der Primärversorgung genutzt werden. Hardware und Geräte gehören hier nicht dazu. Aus der Perspektive der Branchenanwender teilt sich der Markt in den Bereich Healthcare-IT in der Primärversorgung beziehungsweise im Krankenhaus. Das Segment der Krankenhausinformationssysteme kann zudem weiter eingeteilt werden in klinische Informationssysteme (engl. Clinical Information Systems, CIS) sowie nicht-klinische Informationssysteme (engl. Non-Clinical Information Systems, NCIS), wozu administrative und Finanzmanagementsysteme gehören. Die Einschätzung der Wachstumschancen und Wettbewerbslandschaft, die in der Studie vorgenommen wurde, berücksichtigt standardmäßige Definition von Informationstechnologie in der Gesundheit.

Hier folgt eine Auswahl an Fachbeiträgen, Studien, Stories und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden.

DSGVO und SIEM – Bedeutung für Krankenhäuser in Zeiten von Locky & Co.

Deutsche Krankenhäuser kommen beim Thema Digitalisierung nur langsam voran