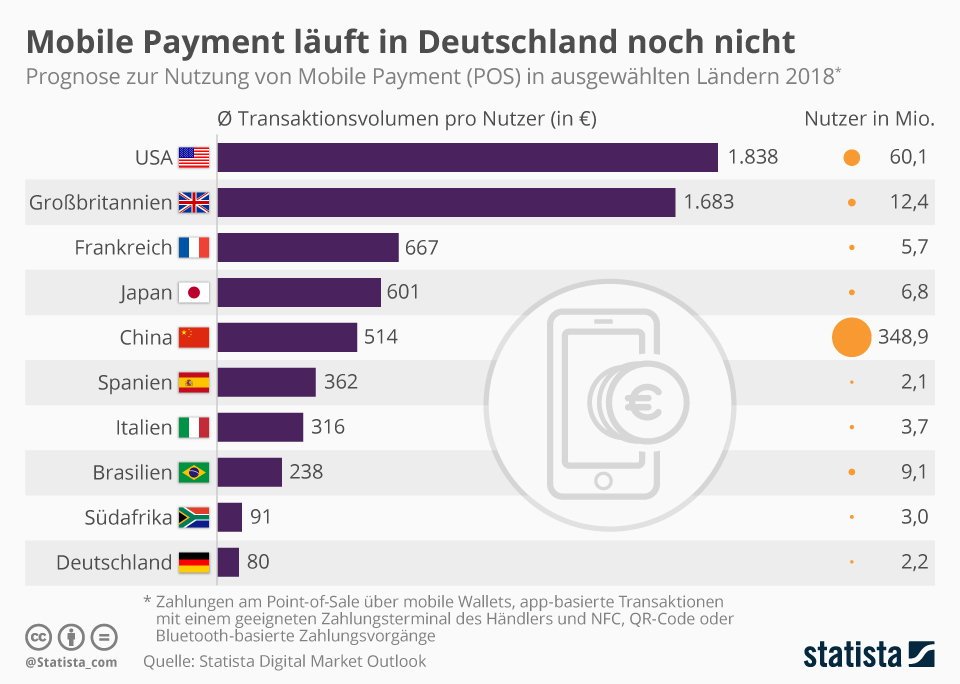

Rund 2,2 Millionen Menschen in Deutschland werden laut Statista Digital Market Outlook dieses Jahr am Point-of-Sale Mobile Payment nutzen. Darunter fallen Zahlungen über mobile Wallets, app-basierte Transaktionen mit einem geeigneten Zahlungsterminal des Händlers und NFC, QR-Code oder Bluetooth-basierte Zahlungsvorgänge. Aber auch diejenigen, die solche Dienste nutzen, tun das eher zurückhaltend wie das mit etwas mehr als 80 Euro niedrige durchschnittliche Transaktionsvolumen pro Nutzer zeigt. Anders sieht das beispielsweise in den USA (1.838 €/Nutzer) oder Großbritannien (1.683 €/Nutzer) aus. Mathias Brandt

https://de.statista.com/infografik/13490/prognose-zur-nutzung-von-mobile-payments-am-pos/?utm_source=Statista+Global&utm_campaign=2b1e7ed844-All_InfographTicker_daily_DE_PM_KW482018_mb_di&utm_medium=email&utm_term=0_afecd219f5-2b1e7ed844-297819997

https://de.statista.com/infografik/13490/prognose-zur-nutzung-von-mobile-payments-am-pos/

Digital Payment Services – Biometrisches Verfahren beschleunigt Mobile Payment

Konsumenten haben durchaus erkennbares Interesse, biometrische Merkmale zur Identifikation beim Payment zu nutzen. Dies belegte bereits die 2016 veröffentlichte Payment-Studie Vol. 20 vom ECC Köln. Demnach interessierte sich ein Drittel der Befragten für Mobile Payment als Zahlungsverfahren im stationären Einkauf, über 45 Prozent zeigte sogar Interesse für Biometrie-basierte Verfahren. Am ehesten konnten sich die Befragten die Authentifizierung über den Fingerabdruck vorstellen, gefolgt vom Iris-Scan. Anbieter wie Netcetera bieten hierfür inzwischen in der Praxis bewährte Lösungen an.

In der aktuellen ECC-Payment-Studie 22 von 2018 wird als eine der wichtigsten Trends Instant Payment genannt, das Zahlungstransaktionen innerhalb von Sekunden ermöglichen soll. Das Verfahren könnte insbesondere durch die Implementierung von biometrischer Identifikation im Bezahlprozess schneller werden, was beispielsweise Zahlungen per Fingerabdruck ermöglicht. Durch Einsatz dieser Technologien würden sich also Vorbehalte der Konsumenten entkräften lassen, dass Mobile Payment nicht schneller ist als die Bar- oder Kartenzahlung.

Kontaktloses Bezahlen per Mobile-Payment-Modul. Der Softwarehersteller Netcetera mit Hauptsitz in Zürich entwickelt im Bereich Digital Payment Services digitale Zahlungslösungen mit Schwerpunkt Convenience, Sicherheit und den mobilen Gebrauch. Das Unternehmen hat eine der ersten unabhängigen Lösungen für kontaktloses Bezahlen in der Schweiz implementiert. Damit erhalten Herausgeber von Bezahlkarten die Möglichkeit, ihre eigenen Apps mit dem weltweit standardisierten und zertifizierten Mobile-Payment-Modul zu ergänzen. Mithilfe der biometrischen Methode kann der Konsument sein Smartphone zur Geldbörse machen. Die Zahlmethode basiert auf der ToPay-Cloud Payment-Lösung von Netcetera und funktioniert ähnlich wie die Mobile-Payment-Lösungen anderer Anbieter wie Google, Samsung oder Apple. Kurt Schmid, Managing Director Digital Payments bei Netcetera, erklärt die Vorteile der Lösung: »Mit ToPay Cloud Payment behält die Bank die Benutzerschnittstelle und kann so auch Mehrwertfunktionen rund um das Bezahlen anbieten. Zudem bleibt die Hoheit über die Payment-Daten des Benutzers beim Issuer, bei der Bank und deren Kunden. Die Daten werden also nicht weitergegeben, andere Modelle monetarisieren diese privaten Daten des Konsumenten.«

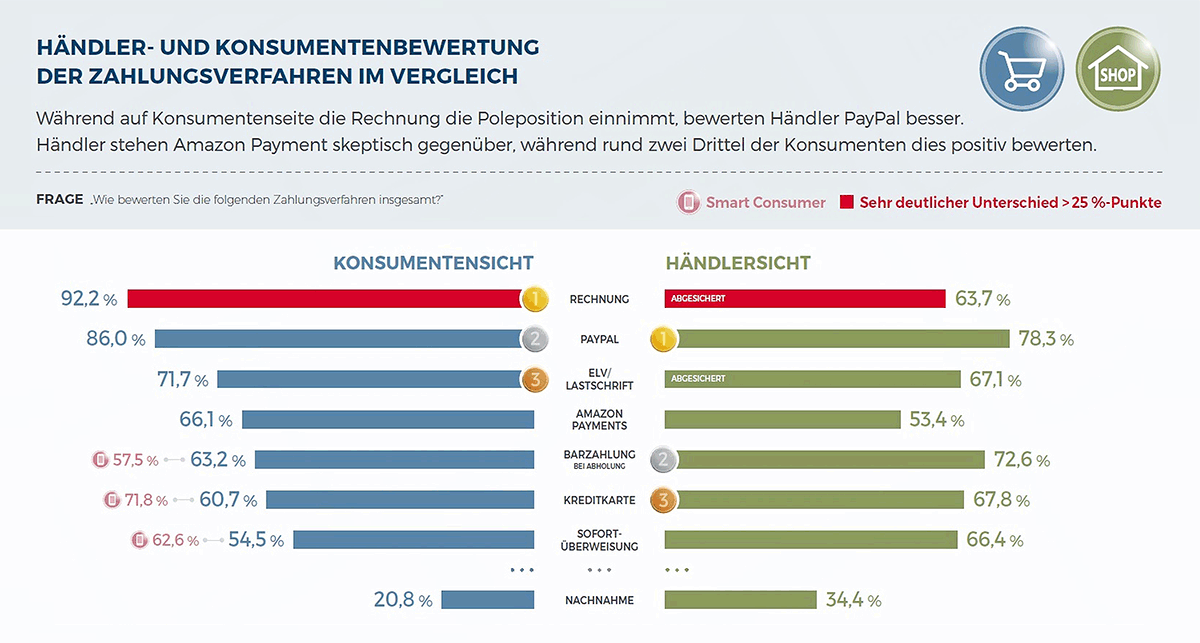

Abbildung 1: Laut der ECC-Payment-Studie Vol. 22 von 2018 bewerten Konsumenten und Händler die Zahlungsverfahren recht unterschiedlich.

Im Handel in der Schweiz können Konsumenten inzwischen an rund 85.000 Terminals per NFC (Near Field Communication) bezahlen; 40 Prozent von ihnen nutzen dieses Verfahren mit einer kontaktlosen Karte. Die weitere Verbreitung von Mobile Payment mit Smartphones oder Wearables beschleunigt diesen Trend. Die Digital-Payment-Lösung von Netcetera ermöglicht es, weltweit an allen gängigen Terminals mit einem Android-basierten Smartphone schnell und sicher zu bezahlen. Der Zahlvorgang erfolgt, indem der Kunde an der Kasse sein Smartphone mit NFC-Technik an das Terminal hält und sich per Fingerabdruck authentifiziert – eine PIN-Eingabe ist nicht mehr erforderlich.

Mobile-Payment-Modul in bestehende Apps integrieren. Netcetera will damit einen neuen Standard in der Benutzerfreundlichkeit beim Bezahlen mit Issuer- und Banken-Apps setzen. Der Einsatz von Biometrie ermöglicht die Fingerprint-Authentifizierung und das Bezahlen wird so bequem wie mit den Mobile-Payment-Angeboten der Smartphone-Hersteller. Die Lösung funktioniert jedoch unabhängig von den Smartphone-Herstellern und kann in bereits bestehende Apps von Finanzdienstleistern integriert werden.

Auf Basis von international anerkannten Kredit- und Debitkarten-Standards bietet Netcetera ein Mobile-Payment-Modul für Kartenherausgeber an. Damit soll der Aufbau einer digitalen Bezahllösung für Banken und Händler vereinfacht werden, denn sie können dieses Modul effizient in ihre eigenen Mobile-Banking-Apps und Zahlverfahren integrieren. Der Kunde kann also mit der ihm vertrauten App seiner Bank oder seines Kreditkartenanbieters bezahlen. Die Bank hingegen behält die Schnittstelle zu ihren Kunden und kann sie so mit weiteren Angeboten rund um das Bezahlen erreichen.

Kryptowährungen sind für Kurt Schmid keine echte Konkurrenz für die Mobile-Payment-Lösung: »Sie werden hauptsächlich dazu gebraucht, anonym und ohne Regulierung zu bezahlen. Das kann bei Betrug aber auch sehr nachteilig sein, da es keine Stelle gibt, die dafür haftet oder schlichten kann. Daher ist diese Bezahlform in der Praxis für die meisten Benutzer ungeeignet. Zudem ist das Bezahlen mit einer Kryptowährung am Point of Sales von der Transaktionsgeschwindigkeit viel zu langsam, um in der Praxis eine Relevanz zu bekommen.«

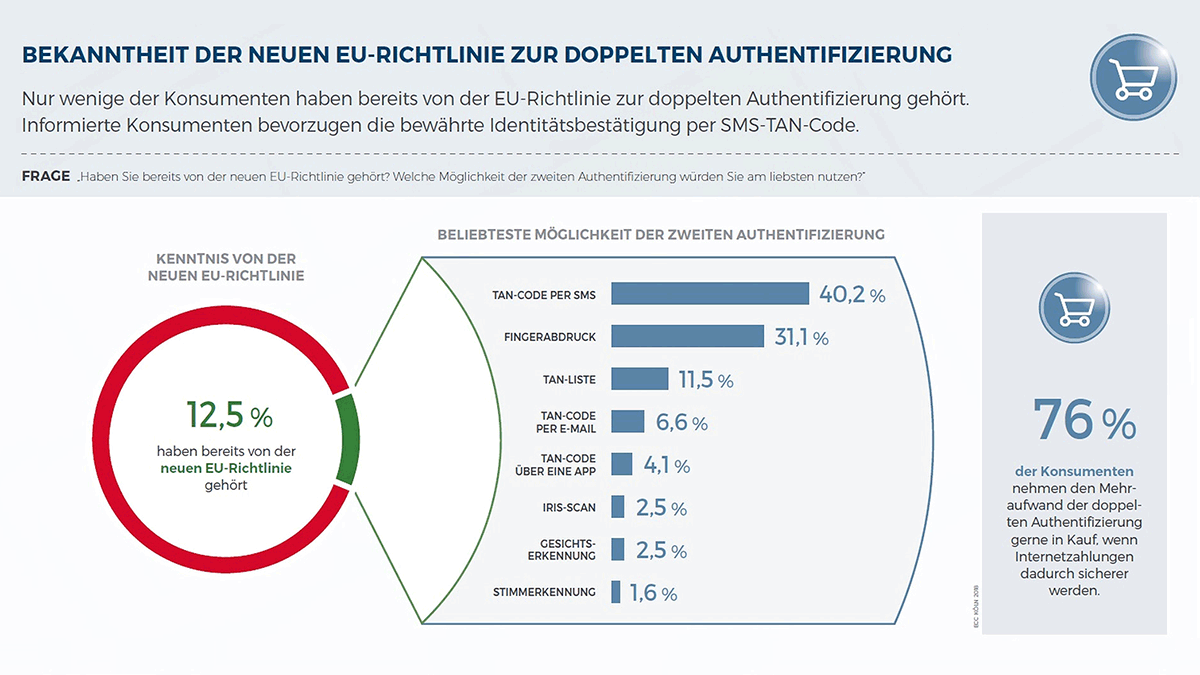

Abbildung 2: Die neue EU-Richtlinie, die eine doppelte Authentifizierung bei Kartenzahlungen vorschreibt, kennen gemäß der der ECC-Payment-Studie Vol. 22 nur 12,5 Prozent der Konsumenten.

Über 800.000 Wallets auf der SwissWallet-Plattform. Die Viseca Card Services SA, eine der größten Herausgeberin von Bezahlkarten in der Schweiz, hat als erste Kartenherausgeberin das Bezahlmodul in ihre App »VisecaOne« integriert. Die Freiburger Kantonalbank und die Bancque Cantonale du Jura bieten ihren Kunden seit Kurzem die Mobile-Payment-Funktionen der App an. Das kontaktlose Bezahlen mit dem Smartphone ist besonders sicher, denn es erfüllt die hohen Anforderungen der Kreditkartenanbieter und wird kontinuierlich durch externe Zertifizierungsanbieter geprüft. In dem ToPay-Cloud-Payment-Modul werden Kreditkartendaten durch ein Token ersetzt und der App zur Verfügung gestellt. Dadurch soll verhindert werden, dass Daten in die Hände von Drittanbietern gelangen, die dann nicht mehr kontrollierbar sind.

Die ToPay-Cloud-Payment-Lösung, die für Kartenherausgeber weltweit bereit steht, wird in der Schweiz von SwissWallet vertrieben. Der Anbieter ist ein Joint Venture der Unternehmen Aduno Gruppe, Netcetera und Swisscard, mit dem Ziel, digitale Bezahllösungen in der Schweiz einzuführen. Aktuell stehen über 800.000 Wallets auf der Plattform für einen Einkauf bereit. In Deutschland steht der Markt für Mobile Payment noch in den Startlöchern, ist Kurt Schmid überzeugt. »Das Potenzial wird vielen erst in zwei bis drei Jahren klar sein. Die Banken, die sich erst dann mit dem Thema beschäftigen, werden es schwer haben, da andere Anbieter den Kampf um die Kundenschnittstelle bereits gewonnen haben. Das Bezahlen ist mit acht von zehn Interaktionen das wichtigste Instrument zur Kundenbindung für einen Kartenherausgeber. Einige zukunftsweisende Banken in Deutschland arbeiten bereits mit uns bei diesem Thema zusammen.«

Es gibt natürlich auch noch Hindernisse für die Akzeptanz von Mobile Payment bei Verbrauchern: »Viele Anbieter von Mobile Payment bringen nur die Kartenzahlung 1:1 auf ein Smartphone. Dies schafft nicht genug Mehrwert und Zusatznutzen für den Benutzer. Deshalb bietet Netcetera in einer White-Label-Wallet-Lösung auch andere Funktionen wie ein Cockpit zur Verwaltung und Steuerung von Karten und deren Transaktionen sowie Value-Added-Services rund um Loyalty und Couponing an.«

Entwicklung neuer Internet-Bezahlstandards im Fokus. Kürzlich konnte Netcetera seine Mitgliedschaft bei EMVCo – dem technischen Standardisierungsgremium der führenden Kreditkarten-Schemes – um den »Technical Associate« Status erweitern. Dadurch kann der Anbieter Einfluss auf die Standardisierung von sicheren Zahlungslösungen im E-Commerce-Umfeld nehmen, insbesondere auf die sich gerade in Ausarbeitung befindliche Spezifikation »EMV Secure Remote Commerce (SRC)«. Der neue Standard soll das Bezahlen mit Kredit- und Debitkarte im Internet deutlich einfacher und zugleich sicherer gestalten. Innerhalb des Secure-Remote-Commerce-Frameworks werden Rollen, übergeordnete Prozesse und Datenbeschreibungen definiert, die einen konsistenten und sicheren Austausch von Kartendaten innerhalb der Remote-Commerce-Umgebung ermöglichen. Nach dem technischen Rahmendokument wird demnächst eine detaillierte Spezifikation veröffentlicht, die das Protokoll und die Kernfunktionen definieren soll.

Eine einfachere Gestaltung der Zahlungsmethode per Kreditkarte erscheint auch dringend nötig. Denn die Eingabe der Kreditkarteninformationen bei Online-Shops ist immer noch mit hohen Drop-Out-Raten verbunden, da die Kunden es – insbesondere auf mobilen Geräten – als zu umständlich empfinden, ihre Karten- und Kundendaten erneut einzugeben. Dies hängt mit einer EU-Richtlinie zusammen, die bei Kartenzahlungen die doppelte Authentifizierung vorschreibt. Daher soll der neue SRC-Standard ein konsistentes und bequemes Kundenerlebnis für Remote-Zahlungen ermöglichen.

Netcetera kann mit seiner Erfahrung im Betrieb von Digital-Payment-Lösungen diese Expertise in die Entwicklung der nächsten Generation von Bezahlverfahren im Internet einbringen. Kurt Schmid erläutert die Bedeutung der Mitgliedschaft ím EMVCo: »Durch unsere Mitwirkung an der Entwicklung des Standards EMV Secure Remote Commerce können wir künftig Kartenherausgebern Lösungen für die Zahlung im E- und M-Commerce anbieten, die gleichzeitig sicher und bequem sein werden. Heute ist gerade der wachsende Markt von M-Commerce-Zahlungen mit hohen Abbruchraten konfrontiert. Durch SRC wird es möglich sein, auch auf einem Smartphone bequem einen Kauf per Karte abzuwickeln. Durch Einsatz von Token seitens der PANs wird zudem dem Betrug und dem Diebstahl von Kartendaten ein Riegel vorgeschoben.«

Netcetera wird das erworbene Wissen rund um den Secure-Remote-Commerce-Standard in Form von Trainingskursen Payment Service Providern (PSP), Händlern und Kartenherausgebern weitergeben. Die halbtägigen Workshops werden Ende des Jahres in Zürich, Wien, Berlin, Frankfurt, London, Mailand und München stattfinden.

Stefan Girschner

Bilder: © panuwat phimpha /shutterstock.com, ECC Köln

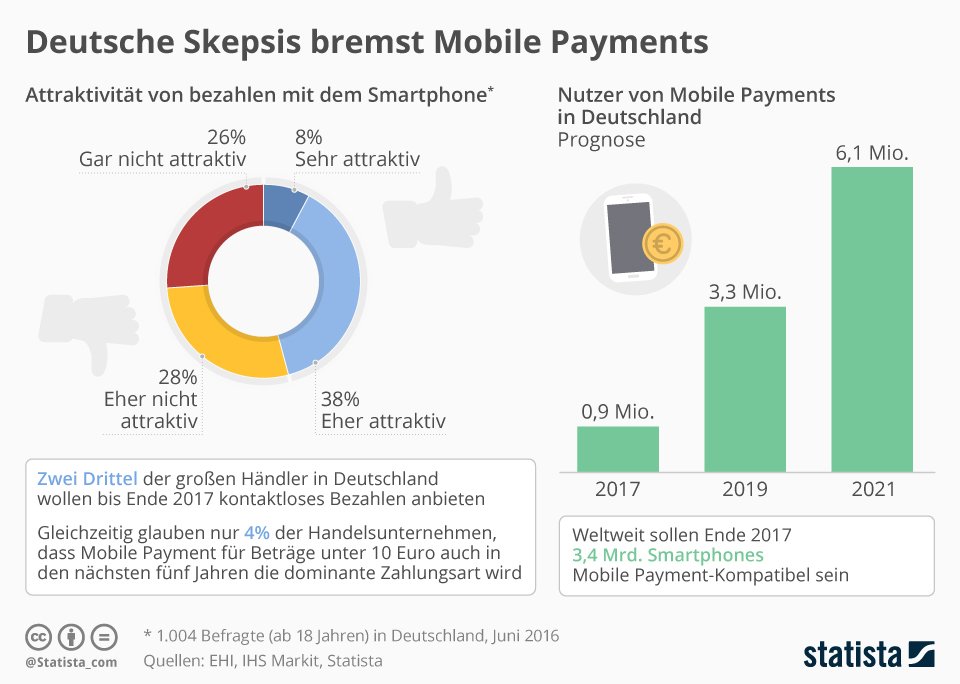

Payment-Dienste: Deutsche Skepsis bremst Mobile Payment

Die Deutschen hängen am Bargeld. Während sich Länder wie Schweden oder Großbritannien schnell von analogem Geld entfernen, machen Münzen und Scheine hierzulande laut einer EHI-Studie noch über 50 Prozent der Einzelhandels-Umsätze aus. Gleichwohl bereiten sich die Geschäfte auf die Zukunft vor: Zwei Drittel der großen Händler in Deutschland wollen bis Ende des Jahres kontaktloses Bezahlen anbieten – darunter auch Aldi und LIDL.

Jetzt müssen nur noch die Verbraucher mitziehen. Die zeigen sich einer Statista-Umfrage zufolge bislang mehrheitlich skeptisch. Aber immerhin 46 Prozent der Erwachsenen in Deutschland sind gegenüber Mobile Payment aufgeschlossen. Die Statista-Analysten prognostizieren für die kommenden fünf Jahre ein Anwachsen der Nutzerzahl auf 6,1 Millionen.

Dazu muss aber noch einiges passieren. Derzeit sind hierzulande weder Apple Pay noch Android Pay noch Samsung Pay verfügbar. Gerüchten nach könnte es bei allen dreien noch in diesem Jahr soweit sein. An der Ausrüstung der Verbraucher mit der passenden Hardware wird die Einführung des mobilen Bezahlens nicht scheitern. Die Marktforscher von IHS Markit gehen für Ende 2017 von weltweit 3,4 Milliarden kompatiblen Smartphones aus. Mathias Brandt

https://de.statista.com/infografik/9554/daten-zu-mobile-payments-in-deutschland/

Hier folgt eine Auswahl an Fachbeiträgen, Studien, Stories und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden.