Studie zeigt: Deutschland europaweites Schlusslicht bei Mobile Payment – starke Zurückhaltung der Verbraucher.

Sie gelten als »digital Natives«, als »early Adopters« und damit als besonders aufgeschlossen für neue Möglichkeiten, die den Alltag komfortabler machen – insbesondere, wenn sie hierfür das Smartphone nutzen können. Dennoch stehen die Generationen X, Y und Z dem mobilen Bezahlen skeptisch gegenüber. Nur ein verschwindend kleiner Prozentsatz verwendet bereits smarte Bezahlmethoden, die anderen greifen im Geschäft lieber zu EC-Karte oder Cash.

Wie der aktuelle Deloitte-Report »Mobile Payment. Kein Aufwärtstrend beim mobilen Bezahlen« zeigt, ist das weniger eine Momentaufnahme, sondern ein stabiler Trend ohne Aussicht auf schnelle Änderung. Hauptgründe für die Zurückhaltung der Verbraucher in Deutschland sind dabei der nicht erkennbare Mehrwert, unübersichtliche Angebote sowie Sicherheitsbedenken.

»Die Ergebnisse der Studie sind für Anbieter mobiler Bezahlsysteme ernüchternd. In Deutschland scheint ein Durchbruch dieser Bezahlart immer noch in weiter Ferne. Es gilt nun, das Interesse und die Akzeptanz deutlich zu erhöhen, Mobile Payment zu thematisieren und überzeugende Argumente dafür ins Feld zu führen«, erklärt Klaus Böhm, Director und Leiter Medien bei Deloitte.

Ablehnung über alle Altersgruppen hinweg

Mobiles Bezahlen stößt bei den Verbrauchern in Deutschland in allen Altersgruppen auf Zurückhaltung. So haben bei den über 45-Jährigen 97 bis 99 Prozent noch nie per Smartphone bezahlt. Bei den 18- bis 44-Jährigen sind es immer noch zwischen 91 und 95 Prozent. In-Store-Payment-Optionen haben altersübergreifend erst 1 bis 2 Prozent der Befragten ausprobiert.

Kein Mehrwert erkennbar

Die Gründe für die Ablehnung liegen dabei nicht in einem generellen Misstrauen gegenüber digitalen Geldtransaktionen. Immerhin nehmen viele Verbraucher bereits seit Längerem mobile Banking-Services in Anspruch. Das zeigt, dass es weniger grundsätzliche Berührungsängste sind, sondern eher die fehlenden guten Gründe. Zwar spielen Sicherheitsbedenken eine wichtige Rolle, das Hauptargument gegen das Bezahlen per Smartphone ist jedoch der fehlende erkennbare Mehrwert. Knapp die Hälfte der Befragten nennt diesen Grund, etwa ein Zehntel kennt aber auch keine entsprechenden Akzeptanzstellen beziehungsweise findet das Ganze zu kompliziert.

Unverständliche Angebote

Die Offenheit für mobiles Banking konnte bislang nicht auf den Bereich mobiles Bezahlen übertragen werden. Dazu trägt neben den genannten Gründen auch die Tatsache bei, dass viele Verbraucher die Optionen, die sie beim mobilen Payment haben, unverständlich finden. Es fehlt an einer weithin akzeptierten Lösung, die für die Nutzer so selbstverständlich geworden ist wie die Google-Suche oder das Herunterladen einer App. Von der Hardware sind dabei keine weiteren Impulse zu erwarten: Hier sind mit immer größeren Displays und mehr Leistung bei den Smartphones die Grundlagen bereits geschaffen.

Internationaler Vergleich: Deutschland auf dem letzten Platz

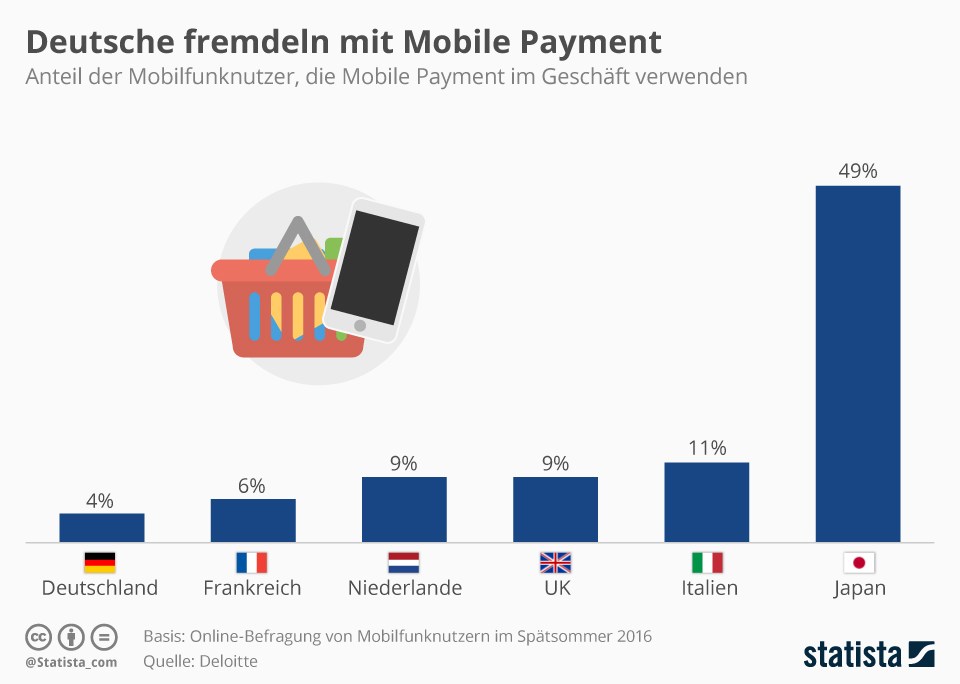

Im europa- und weltweiten Vergleich steht Deutschland auf den hinteren Plätzen – in Europa ist es in puncto Mobile Payment sogar Schlusslicht. Nur 4 Prozent der Deutschen wollen per Smartphone im Geschäft bezahlen. Weltweiter Spitzenreiter ist Japan: Hier nutzen ganze 49 Prozent die Möglichkeiten des Bezahlens mit dem Mobiltelefon. Diese Zahlen machen den enormen Abstand auch innerhalb der Industrieländer deutlich und zeigen, welches Potenzial das Angebot wirklich hat. Auch die CES trägt diesem Trend Rechnung und eröffnet einen eigenen Market Place zu den Themen E-Commerce und Mobile Payment zur Messe in Las Vegas.

»Die Serviceanbieter können einiges tun, um ihre Ausgangsposition zu verbessern. Dazu gehören vor allem bessere und verständlichere Angebote, die – durch den Einsatz von seriösen Partnern – als sicher gelten. Nicht weniger wichtig sind Schaffung und Kommunikation eines Mehrwerts, zum Beispiel durch die Einbindung von Bonus- und Kundenkarten. Es gilt, Übersichtlichkeit zu schaffen und zu gewährleisten – durch flächendeckende Angebote und mithilfe entsprechender Partnering-Strategien«, resümiert Böhm.

Weitere Informationen zur Studie finden Sie hier. Den kompletten Report erhalten Sie auf Anfrage.

Der Finanzmarkt in Bewegung: großes Potenzial für Instant Payment

Payment-Ranking 2016: Deutsches Start-up schlägt die deutschen Banken

Mobile Apps: Nutzer geben 24 Prozent mehr für In-App-Käufe aus als für kostenpflichtige Apps

Sieben Tipps für die Suche nach dem richtigen Payment-Partner

Studie: Unternehmen zweifeln am Schutz für mobile Transaktionen