Studie zeigt, dass deutsche Finanzinstitute im weltweiten Vergleich in Sachen Digital Readiness noch viel Luft nach oben haben.

Digitaler Vertrieb scheint in den vergangenen Jahren ein »alter Hut« geworden zu sein, umso erstaunlicher sind da die Ergebnisse der von Avoka durchgeführten Studie zum »Stand des digitalen Vertriebs in Banken« [1]. Demnach verfügen die größten deutschen Banken zwar über ausreichend Potenzial und Kenntnisse in Sachen digitalem Vertrieb, doch die Umsetzung ist rudimentär.

Der jährliche Bericht (State of Digital Sales in Banking) vergleicht die Fähigkeiten sowohl in Bezug auf die Breite als auch die Qualität des Angebotes der größten Finanzinstitute in Nordamerika, Europa, Australien und seit diesem Jahr auch in Deutschland.

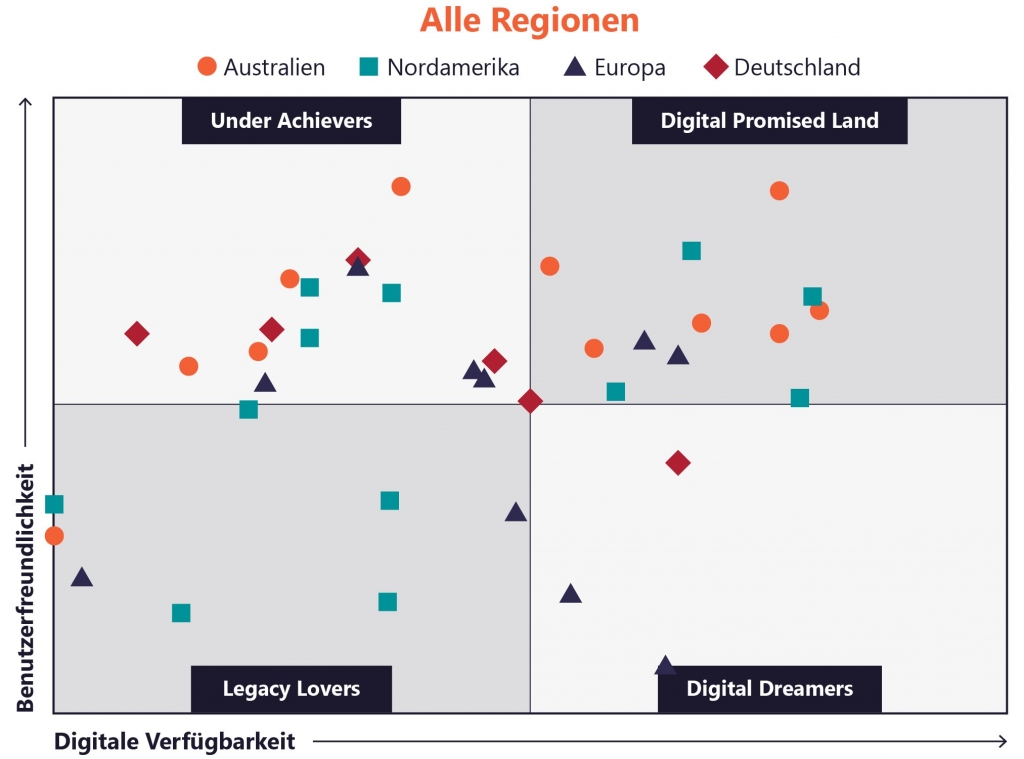

Digital Readiness der deutschen Banken

Die Studie zeigt, dass die deutschen Banken zwar über die notwendigen Ressourcen und Kenntnisse verfügen, die Umsetzung des digitalen Vertriebs jedoch noch etwas holprig ist. Bei der Überführung von digitalem Marketing in digitalen Vertrieb tritt häufig eine beunruhigende Trennung auf. Oftmals kann der Interessent seine Transaktion nicht über digitale Kanäle beenden und schließt den Prozess nicht ab. So beträgt die aktuelle Abbruchrate bei der digitalen Beantragung neuer Produkte erschreckende 70 – 90 Prozent. Das Online-Marketing der Bank hat somit zwar funktioniert, aber die Erfahrung mit dem digitalen Vertrieb konnte nicht mithalten und potenzielle Neukunden gehen verloren.

Dafür punkten die deutschen Finanzinstitute vor allem in der Kategorie Bedienungsfreundlichkeit und bei der Vermarktung ihrer Produkte über Social Media, Internet-Suchen, Online-Anzeigen und ihrer Webseiten. Im internationalen Vergleich bildet Deutschland jedoch in vielen der untersuchten Bereiche das Schlusslicht:

- Jährlich steigt die Anzahl von Anträgen übers Smartphone: Deutschland rangiert hier mit 23 % auf Augenhöhe mit Nordamerika (24 %), aber weit hinter Australien (34 %) und Europa (28 %).

- »Mobiltaugliche« Produkte für Privatkunden nehmen zu: Deutsche Banken haben mittlerweile zwar für die Mehrheit ihrer Produkte digitale Vertriebssysteme entwickelt – bereits 34 % aller verfügbaren Bankprodukte für Privatkunden gibt es für mobile Endgeräte. Jedoch liegt Deutschland damit weltweit an letzter Stelle.

- Auch bei dem Angebot der Omnichannel-Funktion liegt Deutschland (2 %) weit hinter den anderen Ländern (Bsp. Australien 31 %) zurück.

- Dagegen sind deutsche Banken weltweit führend beim digitalen Angebot für kleine und mittlere Betriebe: Im Vergleich zu Nordamerika (11 %) verfügt Deutschland über mehr als doppelt so viele verfügbare Bankprodukte (20 %) für mobile Endgeräte. Im Vergleich mit Europa (4 %) sogar über fünfmal so viele.

Digital Readiness Matrix: Deutsche Banken mit Nachholbedarf

»Die Studie verdeutlicht noch einmal, dass bei den meisten Banken rund um den Globus weiterhin reichlich Verbesserungspotenzial im digitalen Vertrieb besteht. Kunden die Option zu geben, ein mobiles Gerät für das Onboarding zu nutzen, ist heute zwingend notwendig, um wachsenden Erwartungen an einfache, reibungslose Transaktionen gerecht zu werden. Die optimierte Fortführung der Transaktionen über digitale Kanäle und der Abschluss der Prozesse mittels Omnichannel wird für 2018 das zu erreichende Ziel sein. So können mehr Kunden gewonnen und der Umsatz gesteigert werden. Dass die deutschen Banken im internationalen Vergleich ihre Aufholjagd begonnen haben, freut uns natürlich. In Zukunft geht es aber vor allem darum, das Standing, das sie sich in einigen Bereichen aufgebaut haben, zu festigen und weiter auszubauen”, kommentiert Christian Brüseke, Avoka General Manager DACH.

[1] Die komplette Studie gibt es als Download unter: https://bit.ly/Avoka-Studie

Hier folgt eine Auswahl an Fachbeiträgen, Studien, Stories und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden.

Jeder zweite Anleger ist bereit, seine Geschäfte Nicht-Banken anzuvertrauen

Mehrheit der Deutschen erlaubt Nicht-Banken Zugriff auf Kontodaten

Studie »Blockchain«: 60 Prozent der Banken prüfen Datenschutz

Nicht alle Kunden sind vom Digitalisierungseifer der Banken beeindruckt