Finanztechnologische Unternehmen (auch unter dem Namen FinTech bekannt) werden zunehmend beliebter. Umso wichtiger ist es auf potenzielle Risiken hinzuweisen, die ihre finanzielle Stabilität gefährden können und darauf, wie man diese Risiken am besten senkt. Es geht immerhin um Finanzdaten oder persönliche Informationen. Viele Daten lassen sich auf Banken und andere Finanzinstitute rückführen, sind höchst vertraulich und einem erhöhten Diebstahlrisiko ausgesetzt.

Mit dem Beginn der Open-Banking-Ära sollte der Datenschutz zwischen FinTech-Unternehmen und Finanzinstituten oberste Priorität haben. FinTechs, sind nicht selten Startups oder werden als solche betrachtet. Und tatsächlich ist es für viele von ihnen nicht ganz einfach Cybersicherheit zu managen.

Das Gremium für finanzielle Stabilität (Financial Stability Board) hegte ähnliche Bedenken und veröffentlichte 2017 einen Bericht über den Einfluss von FinTechs auf die wirtschaftliche finanzielle Stabilität. Dieses Dokument und einige andere Berichte mündeten in eine Rahmenvereinbarung, welche die Branche offen und wettbewerbsfähig sehen (eingedenk ihrer Vorteile für die Wirtschaft) und gleichzeitig die Risiken verringern will.

Wir haben schon mehrfach Richtlinien und positive Aspekte von FinTechs und Open Banking beleuchtet, aber noch nicht die mit ihnen verbundenen Herausforderungen und Risiken. Das wollen wir hier nachholen und zusätzlich Empfehlungen geben, wie sich die Situation verbessern lässt.

Was ist ein FinTech-Unternehmen?

Bevor wir tiefer einsteigen, ist es wichtig zu klären wie wir FinTech definieren und was genau wir darunter verstehen. Das Financial Stability Board definiert FinTechs folgendermaßen:

»Innovationen im Finanzdienstsektor, die, möglich gemacht durch Technologie, zu neuen Geschäftsmodellen, Anwendungen, Prozessen oder Produkten führen und dabei eine materielle Auswirkung auf die Bereitstellung von Finanzdiensten haben.«

FinTech ist also ganz offensichtlich ein weit gefasster Begriff, der eine große Auswahl an innovativen Technologien beschreibt. Deshalb wird der Begriff zusätzlich anhand der erbrachten wirtschaftlichen Leistung eingegrenzt (RegTech, InsurTech und SupTech).

FinTech-Dienste sind in Hauptbereiche kategorisiert und decken unterschiedliche Aktivitäten ab wie zum Beispiel die Folgenden:

- Finanzierung

- Bezahlung und Infrastruktur

- Operation- und Risiko-Management

- Datensicherheit und Monetisierung

- Kunden-Interface

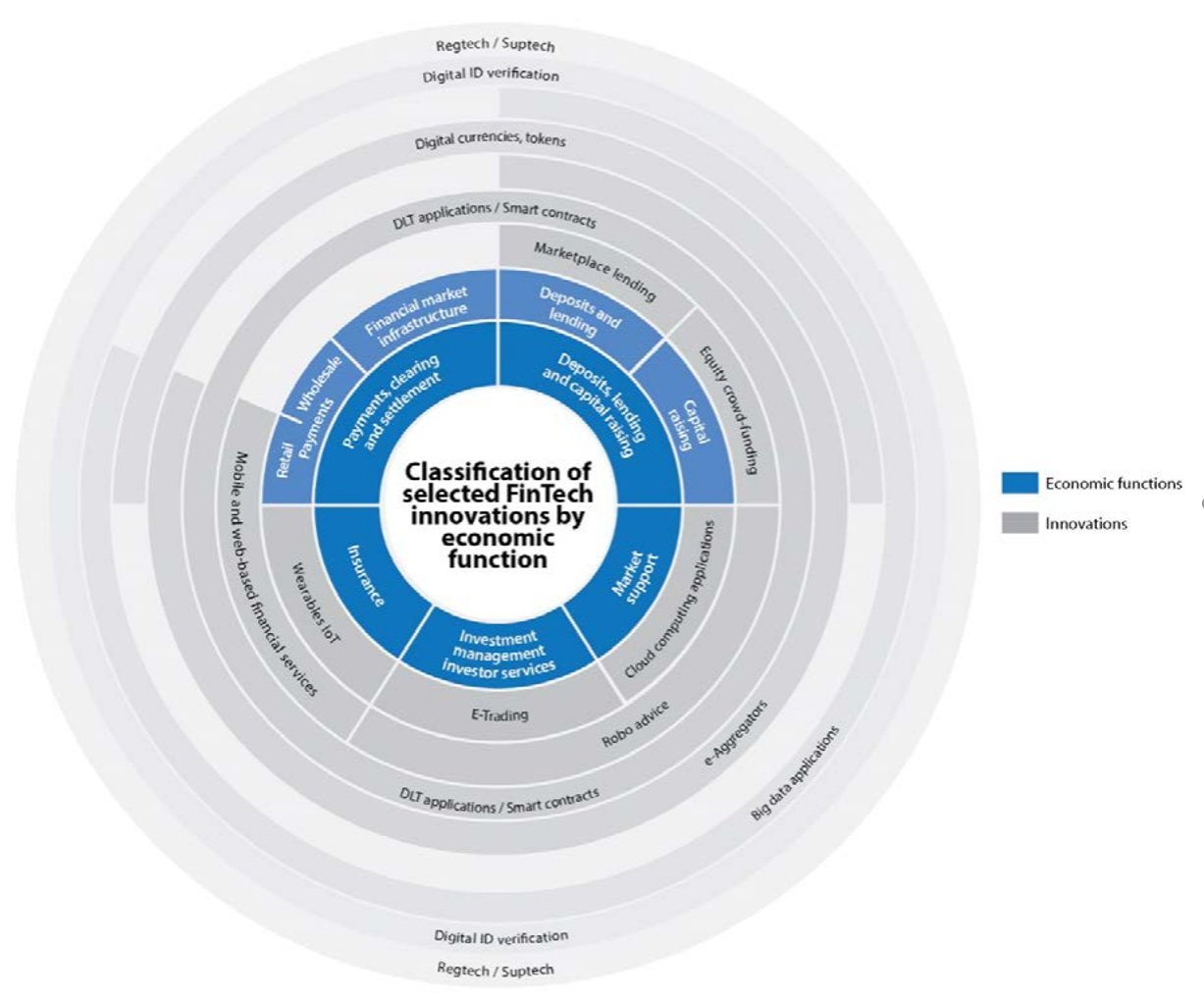

Abbildung 1: Klassifizierung von ausgewählten FinTech-Innovationen anhand ihrer wirtschaftlichen Funktionen

Wirtschaftliche Treiber

FinTech-Unternehmen haben das derzeitige wirtschaftliche Klima mit geschaffen, Richtlinien und Kundenperspektiven verändert und zu neu entwickelten Technologien geführt. Sie lassen sich in drei Bereiche unterteilen.

Angebot

Fortschritte in der Rechenleistung haben Innovationen in Bereichen wie Dateiweitergabe, Cloud-Computing, Datenspeicherung und vieles mehr erst ermöglicht. Onlineverbindungen senken Transaktionskosten und haben bestehende Modelle über den Haufen geworfen. Das wiederum hat zu Innovationen in der Kreditwirtschaft geführt.

Der FinTech Peer-to-Peer (P2P) Kreditanbieter Zopa, umgeht Banken mittels Internettechnologie vollständig. Der Grad der Automatisierung ist dabei sehr viel weiter fortgeschritten als in traditionellen Kreditinstituten. Deshalb kann Zopa seinen Kunden wettbewerbsfähigere Preise und schnellere Dienste anbieten.

Geschäftsmodelle, die auf Plattformen basieren, sind leichter skalierbar, weil sie digitale Identifizierung und digitale Verträge nutzen, um Online-Abläufe zu standardisieren. Sie brauchen weder ein großes Filialnetz mit teuren IT-Netzwerken noch viel Personal. Dadurch umgehen sie die höheren Kapital- und Liquiditätsanforderungen traditioneller Institute.

Seit der letzten Finanzkrise wurden Klein-Kredite von Finanzinstituten stark reglementiert. Ein Feld, das FinTechs jetzt unter anderen beackern.

Nachfrage

Technische Innovation rund um Echtzeit-Transaktionen setzen Finanzinstitute verstärkt unter Druck. Sie sehen sich gezwungen jetzt nachzuziehen. Kunden wollen das, was sie wollen, bequem, schnell und benutzerfreundlich bekommen. Die Erwartungen von »Millennials« und »Digital Natives«, sind wie gemacht für FinTech-Dienste.

Die letzte Finanzkrise hat bei den Bankkunden zu einem immensen Vertrauensverlust geführt, obwohl zum Beispiel der FSCS in Großbritannien Ersparnisse bis zu einem Volumen von £ 85.000 bei offiziellen UK-Finanzinstituten schützt. FinTech-Unternehmen werden als vertrauenswürdiger und sozial verantwortlicher eingeschätzt, besonders bei P2P-Diensten. Das wachsende Vertrauen geht einher mit einer steigenden Nachfrage nach einfacheren und vor allem benutzerfreundlichen Anwendungen. Alles gute Gründe, warum Investoren ihr Portfolio mit FinTech-Unternehmen abwechslungsreicher gestalten.

Im FinTech P2P Kreditwesen hat die gestiegene Nachfrage nach Investoren-Darlehen auf den FinTech-Plattformen dazu geführt, dass auch Kreditnehmer die Technologie zunehmend attraktiver finden. Darüber hinaus bedienen FinTechs die Wirtschaft im großen Stil. Nicht nur individuelle, digital affine Kunden auf der Suche nach einfachen Anwendungen und Transaktionen. Und diese Technologien erreichen auch diejenigen, die einen schlechten oder gar keinen Zugang zu Banken haben und sozial gefährdete Gruppen rund um die Welt. Sie alle können dank FinTechs gleichrangig auf Zahlungen und Angebote zugreifen. Im Rahmen der digitalen Möglichkeiten sind Bewohner selbst in abgeschiedenen Gegenden in der Lage Finanzdienste in Anspruch nehmen, die bisher unerreichbar für sie waren. Etwa Überweisungen und Kleinkredite.

Mikro-finanzielle Risiken

Unter mikro-finanziellen Risiken versteht man Risiken, die mehr das Finanzinstitut oder -unternehmen selbst betreffen. Das sind beispielsweise Kredit-, Liquiditäts-, Branchen- und Preisrisiken. Aber auch operative Risiken, Compliance-Risiken sowie rechtliche und strategische.

Finanzielle Quellen

Mikro-finanzielle Risiken beziehen sich direkt auf die finanziellen Transaktionen und Geschäfte.

- Laufzeitinkongruenz: wenn ein Kredit für einen längeren Zeitraum verlängert wird als im Vertrag vereinbart ist entsteht ein Anschlussfinanzierungsrisiko. Potenziell gibt es systemische Auswirkungen, falls die Branche kritische Funktionen und Dienste erfüllt.

- Liquiditätsinkongruenz: wenn Vermögensgegenstände und Verbindlichkeiten unterschiedliche Liquiditätseigenschaften haben entsteht ein Run Risk. Man sollte es möglichst schnell beseitigen, bevor es die Märkte durcheinanderbringt.

- Verschuldungsgrad: ein höherer Verschuldungsgrad bedeutet, dass weniger Eigenkapital zur Verfügung steht um Verluste aufzufangen – Beispiele sind Branchen- und Marktrisiken. Gegenparteien sind so möglichen Verlusten ausgesetzt.

Operative Quellen

Darunter versteht man mikro-finanzielle Risiken in Bezug auf operative Abläufe.

Steuerung/ Prozesskontrolle

Eine unzureichende Kontrolle von Prozessen kann zu einem höheren Risiko bei der Verfügbarkeit von Finanzdiensten oder kritischen Infrastrukturen führen.

Cyberrisiken

FinTech-Unternehmen laufen zudem verstärkt Gefahr, Angriffsversuche auf die gesamte Wirtschaft auszudehnen. Schlicht, weil mehr Systeme miteinander verbunden sind und Cyberkriminelle potenziell mehr Schwachstellen ausnutzen.

Ein gutes Beispiel ist der Bericht über den 81 Millionen Dollar Banküberfall in Bangladesch bei dem erfolgreich eine Schwachstelle bei einem Technologie-Drittanbieter ausgenutzt wurde (SWIFT).

Jeder, der mit Informationssicherheit zu tun hat, weiß, je mehr Systeme miteinander verbunden sind, desto mehr Angriffsflächen gibt es. Aber FinTechs lassen sich nicht in eine bestimmte Kategorie zusammenfassen. Deshalb hat hier jede FinTech-Umgebung selbst die Hoheit, auch wenn einige selbst-regulierenden Rahmenrichtlinien folgen.

Es ist daher ausnehmend wichtig einen fähigen Risikomanager und ein IT-Sicherheits-Team zu beschäftigen, gerade wenn es um komplexe Angriffsvektoren geht.

Abhängigkeit von Drittanbietern

Je höher die Abhängigkeit von Drittanbietern desto höher das potenzielle systemische Risiko. Und das nicht nur aufgrund von Cyberrisiken. FinTech-Dienste werden zum Beispiel in Finanzinstituten genutzt. Wenn dann beispielsweise ein Cloud Computing-Anbieter zum Einsatz kommt, bei dem es später zu operativen Ausfällen kommt oder der sogar unerwartet schließen muss, ist das Finanzinstitut direkt betroffen. Dienste von Drittanbietern werden in der Finanzbranche vielleicht seltener genutzt als in einem Telekommunikationsunternehmen. Außer Acht lassen sollte man das Risiko aber nicht.

Vorschriften

Warum rangieren Vorschriften unter Risiken? Der FinTech-Boom hat zur Folge, dass die Branche vergleichsweise wenig reguliert ist. Technologien und Anwendungen haben sich rasant weiterentwickelt. Existierende Bankenvorschriften werden der veränderten Situation nicht gerecht. Es gibt zwar Fortschritte was die Regularien für FinTechs anbelangt, aber immer noch viele Unwägbarkeiten.

Verordnungen wie die DSGVO und PSD2 legen die Anforderungen an Datenschutz und sichere Infrastrukturen fest. Werden sie nicht befolgt, besteht das Risiko von Cyberangriffen, man muss bei Zuwiderhandlung mit potenziell hohen Strafen rechnen und riskiert es den Ruf des Unternehmens. FinTechs sollen also motiviert werden sich an höhere Standards zu halten. Auch damit die Branche zuverlässig wachsen kann.

Einige wichtige Vorschriften:

- GDPR/ DS-GVO – Weltweit

- PSD2 – EU

- eIDAS – EU

- PCI DSS – Weltweit

- NCUA– Amerika

Infrastrukturen auf dem Finanzmarkt

Finanzmarktstrukturen sind anfällig für ganz eigene externe Faktoren und große Änderungen. Beide betreffen Unternehmen wie Gewinne gleichermaßen und zählen ebenfalls zu den Risikofaktoren. Sind die Auswirkungen gravierend genug, kann es zu Schließungen kommen, und noch schwerwiegenderen Folgen für kritische Infrastrukturen.

Makro-finanzielle Risiken

Wenn man mikro-finanzielle Risiken als interne Risiken betrachtet, die sich auf das gesamte Finanzsystem auswirken können, dann handelt es sich im Gegenzug bei makro-finanziellen Risiken um systemweite Schwachstellen mit ähnlichen Auswirkungen inklusive finanzieller Instabilität. Diese Risiken beziehen sich auf Interaktionen zwischen Unternehmen, Investoren und Kunden. Die folgenden treffen auf FinTechs zu.

Übergreifen von Risikofolgen

Wenn ein einzelnes Finanzinstitut oder ein Sektor in Bedrängnis gerät wirkt sich das aufgrund der engen Verflechtungen auch auf andere aus. Haben Unternehmen Gemeinsamkeiten, kommt es vielleicht nicht nur in einem Unternehmen zu einem Missbrauch, sondern gleich bei allen Institutionen dieser Art. Und wenn nur eine einzige bekannte FinTech-Plattform unerwartet Verluste einfährt, gehen Kunden davon aus, dass es auch bei anderen Branchenteilnehmern zu ähnlichen Verlusten kommen kann.

Pro-zyklisch

Es ist bekannt, dass Banken bei einem Wirtschaftsaufschwung oft einen Überschuss an Krediten anbieten, und während eines Abschwungs Schulden stark abbauen. Niedrige Kosten in guten Zeiten und hohe Kosten in schlechten Zeiten können finanzielle Instabilität fördern. Interaktionen zwischen FinTech Verleih- und Anleihe-Plattformen vermelden größere Ausschläge als traditionelle Finanzvermittlungen. Das verstärkt sich unter Umständen durch Handelsinvestoren noch weiter. FinTech-Kreditfirmen haben weniger Anreiz die Kreditqualität richtig einzuschätzen oder Kreditstandards zu erfüllen und erhöhen so das potenzielle Risiko.

Übermäßige Volatilität

Das Financial Stability Board fasst zusammen: »das Finanzgefüge kann auf Nachrichten überreagieren«. Diese Überreaktion kann Zahlungsfähigkeits- und Liquiditätsprobleme zur Folge haben. Und sie kann dazu führen, dass das Finanzsystem den Kreditmarkt beeinträchtigt, vor allem wenn es Übereinstimmungen gibt. FinTechs nutzen Künstliche Intelligenz und Apps um auf dem Markt zu handeln. Dadurch wird die Marktvolatilität oft verstärkt, denn die Entscheidungen werden von Computern getroffen. Bei niedriger Volatilität kann ein FinTech-Händler aktiver sein, aber sobald es zu Volatilität kommt kann es passieren, dass sie sich rasch aus dem Markt zurückziehen. Ist der Markt ohnehin strapaziert, verschärft das eine mögliche Volatilität.

Systemische Bedeutung

Wird eine bestimmte Einheit als kritisch betrachtet, verstärkt das die möglichen Risiken. Unternehmen die sich selbst als gewichtig einstufen, haben weniger Wettbewerber in der Branche und nehmen dafür möglicherweise mehr Risiken in Kauf. Nachteilige Auswirkungen sind geringer, da die Öffentlichkeit kritische Dienste eher unterstützt. Auch eine aggressive Preisgestaltung kann den Wettbewerb eindämmen. Die Wahrscheinlichkeit, dass andere Dienste stützend eingreifen, wenn eine Einheit in Bedrängnis gerät, ist geringer.

Das ist natürlich auch ein Problem bei traditionellen Finanzmodellen. Aber man kann ein Szenario vorhersehen, in dem FinTech-Unternehmen ein Monopol oder Oligopol auf einen effizienten Dienst besitzen. Das sollte man nach Möglichkeit verhindern.

Was können FinTech-Unternehmen selbst tun?

Dieser Beitrag befasst sich mit den Risiken von FinTechs, ohne auf die potenziellen Vorteile einzugehen. FinTech-Unternehmen haben aber eine Reihe von gesamtwirtschaftlichen Vorteilen. Zusammengefasst:

- Diversifizierung und Dezentralisierung. In Bereichen wie Kreditwesen, Verarbeitung von Big Data und Automatisierung der Darlehensvergabe senken sie die Eintrittsbarrieren. Technologien für verteilte Kontoführung wie etwa Blockchain verringern die Konzentration im Abrechnungsprozess zusätzlich.

- Effizienz. Innovationen im Bereich für Finanzdienstleistungen steigern die Produktivität. Regulierungstechnologien oder KI-Chatbots vereinheitlichen administrative Funktionen und stärken Geschäftsmodelle für Institutionen. Und sie erleichtern und automatisieren Entscheidungsprozesse.

- Transparenz. Verstärkte Datennutzung kann die Asymmetrie von Informationen reduzieren. Bessere Datenqualität macht den Weg frei für smarte Verträge, die genauer auf die spezifischen Risiken (die Nutzer verhindern wollen) abzielen.

- Zugang und Bequemlichkeit. Besserer Zugriff auf verschiedene Finanzdienste in Regionen, wo ein Großteil der Menschen keinen Zugang zu Banken hat und die Finanzmärkte in den Kinderschuhen stecken. In solchen Gegenden ist es wahrscheinlicher, dass jemand ein Smartphone besitzt als ein Bankkonto. App-basierte Finanzdienste haben also große Vorteile.

FinTechs bringen der Wirtschaft viele Vorteile. Es gilt aber die Risiken zu erkennen und zu senken. Vorschriften helfen dabei, aber in Wahrheit ist jedes FinTech-Unternehmen für die Auswirkungen seiner Art von Geschäftstätigkeit auf die Wirtschaft und die Beziehungen zu anderen Firmen verantwortlich. Finanzinstitute sind ihrerseits verantwortlich, die FinTechs mit denen sie zusammenarbeiten, genau zu prüfen.

Open Banking will für diese Denkweise ein Vorbild sein. Die Initiative hat zum Beispiel einen Rahmenvertrag für APIs erstellt, der zwischen FinTech-Unternehmen und Finanzinstituten gelten soll. Er unterstützt das Sicherheitsbewusstsein und reduziert die Wahrscheinlichkeit eines Angriffs beim Datenaustausch zwischen den Diensten.

Es liegt in der Natur eines FinTechs, dass die bequemen Online-Plattformen es einem Kunden erleichtern zwischen den Anbietern zu wechseln. Diese Firmen sind eher auf Verbraucher ausgerichtet, die ständig online sind und innerhalb weniger Minuten eine Online-Bewertung abgeben.

Fazit

Großen Finanzinstitute und kleinen FinTech-Unternehmen brauchen sich gegenseitig um den wachsenden Kundenanforderungen in diesem Bereich zu entsprechen. Eine uneinheitliche Umsetzung von Cybersicherheit bei FinTechs behindert beide. Je näher sich beide Seiten kommen, desto wichtiger wird Cybersicherheit. Um Datenschutz zu gewährleisten und Compliance-Anforderungen zu erfüllen sollte sie ganz oben auf der Agenda stehen – besonders Anwendungssicherheit, Cloud-Sicherheit und sichere Automatisierung.

Wie Fintech-Unternehmen mit Video-Identifizierungsverfahren das Vertrauen ihrer Kunden gewinnen

Digitalisierung der Finanzbranche: Was Banken von Fintechs lernen müssen

FinTech-Boom: Das Zukunftspotenzial digitaler Finanzdienstleitungen