Deutsche Volkswirte loben die Reform des Arbeitsmarktes durch die »Agenda 2010« von Kanzler Gerhard Schröder und sind gegen Veränderungen, wie sie die heutige SPD in ihrem Wahlprogramm vorschlägt. Das geht aus dem Ökonomenpanel hervor, einer Umfrage des Münchner ifo Instituts in Zusammenarbeit mit FAZ.

Fast 90 Prozent der rund 130 befragten Wirtschaftsprofessoren schreiben der »Agenda 2010« eine starke oder sehr starke Wirkung auf die günstige Entwicklung der Arbeitslosigkeit und die Zunahme der Beschäftigung zu. Das Arbeitslosengeld I für Bezieher unter 50 Jahren länger als 12 Monate zu zahlen, stößt auf Ablehnung. 81 Prozent der Ökonomen halten die jetzigen 12 Monate für »genau richtig«. Die »sachgrundlose Befristung« von Arbeitsverhältnissen aus dem Teilzeit- und Befristungsgesetz wieder zu streichen, halten 74 Prozent für eine schlechte Idee. Niklas Potrafke, Leiter des ifo Zentrums für öffentliche Finanzen und politische Ökonomie sagt: »Gerhard Schröders Agenda 2010 wird reichlich Respekt gezollt, der Einführung des Mindestlohnes aber keineswegs.«

Die Einführung des Mindestlohnes sieht die überwiegende Zahl der Ökonomen immer noch skeptisch. Gut 60 Prozent sagen, der Mindestlohn sei keine notwendige Ergänzung der Agenda 2010 gewesen. Mehr als drei Viertel der antwortenden Ökonomen halten den Vorschlag eines »Arbeitslosengelds Q« für »nicht sinnvoll«. Darunter versteht die SPD eine Ausweitung des Arbeitslosengeldes I auf bis zu 48 Monate bei gleichzeitiger Koppelung an berufliche Weiterbildungsmaßnahmen. Knapp zwei Drittel der Ökonomen sind auch gegen einen Rechtsanspruch auf Weiterbildung.

Wirtschaftswissenschaftler für Steuersenkungen

Deutsche Wirtschaftswissenschaftler fordern in einer ifo-Umfrage mit großer Mehrheit eine steuerliche Entlastung der mittleren Einkommen.

60 Prozent von ihnen nannten die Belastung der Haushalte mit mittleren Einkommen »zu hoch«. Rund 61 Prozent finden auch, dass alle Steuerzahler insgesamt weniger zahlen sollten. Nur jeder vierte Befragte sieht keinen Reformbedarf. Als jährliches Entlastungsvolumen befürwortet ein Drittel rund 20 bis 30 Milliarden Euro, ein Viertel etwa 10 bis 20 Milliarden Euro. »Eine Einkommensteuerreform wäre insbesondere zur Entlastung der Mittelschicht interessant. Diskutiert werden muss, ob und wie eine solche Reform finanziert werden soll«, sagt Niklas Potrafke, Leiter des ifo Zentrums für öffentliche Finanzen und politische Ökonomie. Knapp 110 Wirtschaftsprofessoren beteiligten sich an dem Ökonomenpanel in Zusammenarbeit mit der FAZ.

Drei Viertel der befragten Ökonomen wollen bei der Einkommensteuer einen »Tarif auf Rädern« einführen, der sich entsprechend der Geldentwertung verschiebt. Damit würde Kalte Progression beendet, durch die die Steuerpflichtigen bei Einkommenserhöhungen bis zur Inflationsrate nach und nach in höhere Steuertarife rutschen, obwohl ihre Kaufkraft dabei nicht steigt.

Die Wirtschaftsprofessoren fordern auch, den sogenannten Mittelstandsbauch abzubauen. Damit ist eine überproportionale Belastung mittlerer Einkommen durch einen besonderen Knick in der Kurve des Steuertarifs gemeint. Die Abgeltungssteuer würde eine Zweidrittelmehrheit der Ökonomen beibehalten. Eine starke Mehrheit spricht sich für eine ersatzlose Streichung des Solidaritätszuschlags zur Einkommensteuer aus. 43 Prozent fordern, ihn ersatzlos in einem Zug zu streichen. 18 Prozent wollen ihn in gleichmäßigen Schritten bis 2030 abbauen.

Einkommensteuer in Deutschland – besteht eine Reformnotwendigkeit?

In der April-Umfrage des Ökonomenpanels von ifo und FAZ wurden Professoren für Volkswirtschaftslehre an deutschen Universitäten zur Einkommensteuer und möglichen Reformoptionen befragt.

In Deutschland ist die Einkommensteuer die wichtigste Einnahmequelle des Staates: Im Jahr 2015 lag das erzielte Aufkommen deutlich über 230 Mrd. Euro. Die Diskussionen um eine mögliche Reform der Einkommensteuer stellen insbesondere Aspekte der Vereinfachung, der Gerechtigkeit in der Lastverteilung, der Sparanreize und der Leistungshemmung beziehungsweise -motivation in den Vordergrund. Auch Gesichtspunkte im Zusammenhang mit der Kalten Progression werden häufig debattiert.

Im Wahlkampf für die Bundestagswahl im September 2017 dürfte die Einkommensteuer ebenfalls zu einem wichtigen Thema werden: Bundesfinanzminister Wolfgang Schäuble sprach sich bereits konkret für Steuererleichterungen aus. SPD-Kanzlerkandidat Martin Schulz scheint solche zwar abzulehnen, seine Partei diskutiert aber nach wie vor verschiedene Änderungen des Einkommensteuertarifs.

In der April-Ausgabe des Ökonomenpanels wurden die Professoren zu ihrer Einschätzung zur Einkommensteuer und möglichen Reformoptionen befragt. Ebenso wurden die Kalte Progression und Fragen zur zukünftigen Ausgestaltung der Einkommensteuer thematisiert.

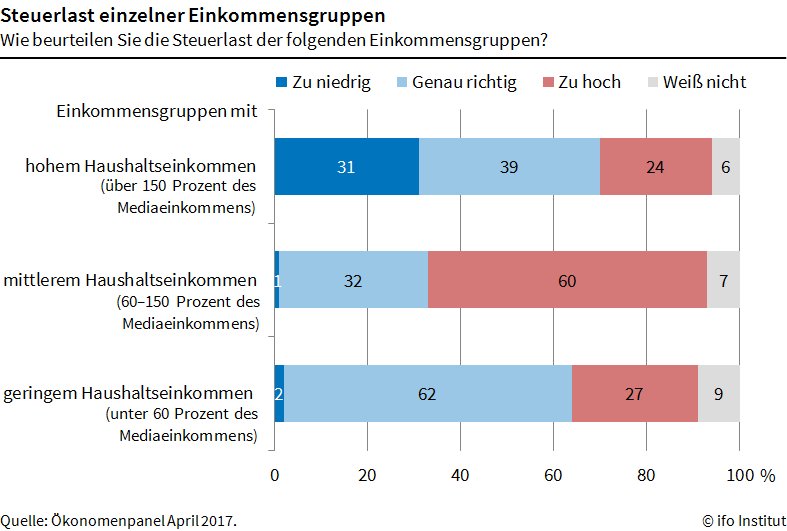

Im Zusammenhang mit möglichen steuerlichen Be- oder Entlastungen der Steuerzahler durch die Einkommensteuer stellt sich zunächst grundsätzlich die Frage, welche Einkommensgruppen dabei besonders im Fokus stehen sollten. Gemäß einer Definition der Bundesregierung lassen sich drei verschiedene Einkommensgruppen unterscheiden:

- Zur niedrigen Einkommensgruppe gehören diejenigen, deren Einkommen 60 % des Nettoäquivalenzeinkommens bezogen auf den gesellschaftlichen Mittelwert unterschreitet.

- Zur mittleren Einkommensgruppe gehören diejenigen, deren Einkommen zwischen 60 und 150 % des Nettoäquivalenzeinkommens bezogen auf den gesellschaftlichen Mittelwert beträgt.

- Zur hohen Einkommensgruppe gehören diejenigen, deren Einkommen 150 % des Nettoäquivalenzeinkommens bezogen auf den gesellschaftlichen Mittelwert übersteigt.

Im Rahmen einer Bewertung der gegenwärtigen Steuerlast der einzelnen Gruppen vertritt eine klare Mehrheit der Ökonomen die Meinung, dass die Belastungen in der niedrigen Einkommensgruppe genau richtig sind (62 %). Knapp 27 % der Teilnehmer sind der Ansicht, die Besteuerung sei zu hoch, während nur 2 % sie für zu niedrig halten. Ein ähnlich klares, im Ergebnis jedoch unterschiedliches Bild ergibt sich im Hinblick auf die mittlere Einkommensgruppe: 60 % der teilnehmenden Professoren für Volkswirtschaftslehre halten deren Steuerlast für zu groß, während lediglich 32 % diese für angemessen halten. 1 % der Befragten hält die Belastung für zu niedrig. Deutlich gespaltener war die Meinung der Professoren bezüglich der hohen Einkommensgruppe. Eine relative Mehrheit von 39 % sehen deren Steuerlast als genau richtig an, während 31 % der Teilnehmer diese für zu gering halten. Vergleichsweise wenige Ökonomen bewerten die gegenwärtige Steuerlast für hohe Einkommensgruppen als zu hoch (24 %).

Unabhängig von der Belastung einzelner Einkommensgruppen stellt sich aber auch die Frage, ob das Einkommensteueraufkommen in Deutschland insgesamt angemessen ist oder ob es erhöht beziehungsweise gesenkt werden sollte. Innerhalb der OECD liegt die Bundesrepublik bezüglich der Rate des Einkommensteueraufkommens zum Bruttoinlandsprodukt gegenwärtig im Mittelfeld.

Befragt dazu, ob es ihrer Ansicht nach insgesamt Anpassungsbedarf am Einkommensteueraufkommen gibt, sind die Befragten mehrheitlich der Meinung, dass dieses reduziert werden könnte: 61 % der Volkswirte sprechen sich für eine allgemeine Entlastung der Steuerzahler aus, während 26 % der Teilnehmer keinen Reformbedarf sehen. Eine Minderheit von 9 % fordert dagegen eine Erhöhung des Steueraufkommens durch eine Mehrbelastung der Steuerzahler. 4 % der Teilnehmer enthielten sich.

Professoren, die sich zuvor für eine höhere oder niedrigere Belastung der Steuerzahler ausgesprochen hatten, wurden in einer weiteren Frage gebeten, Angaben zur Höhe der von ihnen geforderten Be- beziehungsweise Entlastungen zu machen.

Eine relative Mehrheit der Entlastungsbefürworter (30 %) hält demnach ein Gesamtentlastungsvolumen von 20–30 Mrd. € für gerechtfertigt.

In der Gruppe der Befürworter von zusätzlichen Belastungen im Rahmen der Einkommensteuer favorisiert eine absolute Mehrheit der Teilnehmer hohe Zusatzlasten von über 30 Mrd. € (50 %).

Im Rahmen von möglichen Steuerreformen wurde in den vergangenen Jahren auch diskutiert, die Abgeltungsteuer für Kapitalerträge zu ändern. So schlug beispielsweise Bundesfinanzminister Schäuble Ende 2015 vor, Kapitaleinkünfte wie alle anderen Einnahmen zu versteuern.

Eine Integration der Abgeltungsteuer in den Einkommensteuertarif favorisiert allerdings nur eine Minderheit von 34 % der befragten Ökonomen. Eine absolute Mehrheit von 58 % spricht sich dagegen für eine Beibehaltung der Steuer in ihrer gegenwärtigen Form aus. 7 % der Umfrageteilnehmer machten bei dieser Frage keine Angabe.

Ebenfalls deutlich medienwirksam wird in letzter Zeit über die Zukunft des Solidaritätszuschlags (»Soli«) diskutiert. Im Zusammenhang mit der guten Haushaltslage der Bundesrepublik und dem Auslaufen des Solidarpakts II im Jahr 2019 wird regelmäßig die Abschaffung dieses im Jahr 1991 eingeführten Steuerzuschlags gefordert. Auch Finanzminister Schäuble schloss sich im letzten Jahr dieser Meinung an und schlug vor, den Solidaritätszuschlag ab 2020 schrittweise bis zum Jahr 2030 zu streichen.

Befragt zu ihrer Meinung bezüglich der Zukunft des Solidaritätszuschlags spricht sich eine relative Mehrheit der Teilnehmer für eine ersatzlose Abschaffung des Zuschlags in einem Zug aus (43 %). 18 % der Teilnehmer befürworten den Vorschlag Schäubles mit einer schrittweisen Abschaffung des Solidaritätszuschlags. Eine Integration des Solis in die Einkommenssteuer ist dagegen aus Sicht von 25 % der Teilnehmer wünschenswert. 9 % befürworten indes die Umwandlung des Zuschlags in eine zweckgebundene Abgabe zur Finanzierung strukturschwacher Regionen, während 5 % der Ökonomen kein Urteil abgeben wollten.

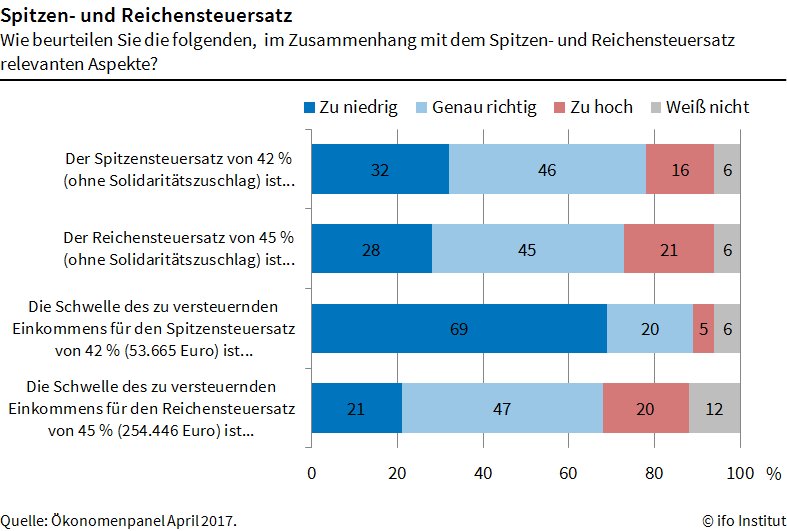

Sowohl im Zuge der Diskussionen zur Einkommensteuerbelastung als auch zur Einkommensungleichheit werden häufig die gegenwärtig gültigen Spitzen- und Reichensteuersätze in Deutschland in Frage gestellt, die 42 % beziehungsweise 45 % (jeweils ohne Solidaritätszuschlag) betragen (ab einem Einkommen von 53 665 beziehungsweise 254 446 €). So wird gelegentlich argumentiert, dass höhere Spitzen- und Reichensteuersätze der Einkommensungleichheit in Deutschland entgegenwirken könnten. Andererseits könnten höhere Steuersätze Leistungsanreizen entgegenwirken.

Befragt zur Angemessenheit der Höhe des gegenwärtigen Spitzensteuersatzes, beurteilt eine relative Mehrheit von 46 % der teilnehmenden Professoren diesen für genau richtig; 32 % der Teilnehmer halten den Spitzensteuersatz für zu niedrig und 16 % für zu hoch.

Die Höhe des Reichensteuersatzes erachten 45 % der Teilnehmer als angemessen. Für 28 % der teilnehmenden Ökonomen ist der gegenwärtige Satz zu niedrig, während ihn 21 % als zu hoch einstufen. Anders fallen die Ergebnisse im Hinblick auf eine Beurteilung der für die beiden Steuersätze relevanten Einkommensschwellen aus. Die Schwelle des zu versteuernden Einkommens für den Spitzensteuersatz von 53 665 € hält eine klare Mehrheit von 69 % der befragten Ökonomen für zu niedrig. Lediglich 20 % beziehungsweise 5 % halten diese Schwelle für angemessen beziehungsweise zu hoch. In Bezug auf die Schwelle des zu versteuernden Einkommens für den Reichensteuersatz von 254 446 € beurteilt eine relative Mehrheit von 47 % der Teilnehmer diese als angemessen. 21 % stufen die Schwelle als zu niedrig und 20 % als zu hoch ein.

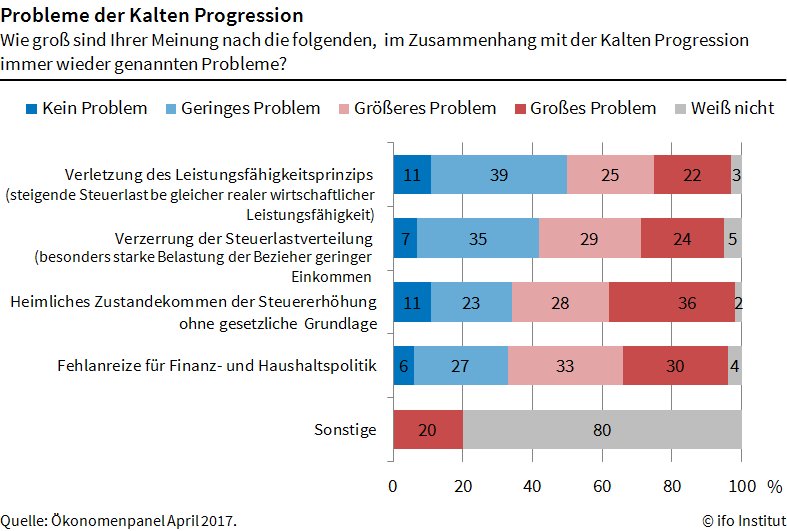

Regelmäßige mediale Aufmerksamkeit erfuhr in den letzten Jahren ebenfalls das Thema der Kalten Progression. Die Kalte Progression (im engeren Sinne) ist definiert als eine Steuermehrbelastung, die im zeitlichen Verlauf entsteht, wenn die Eckwerte des progressiven Steuertarifs nicht an die Preissteigerungsrate angepasst werden. Allerdings kann es auch in Abwesenheit eines steigenden Preisniveaus infolge eines realen Einkommenswachstums dazu kommen, dass der Staat durch die Progressivität des Steuertarifs einen zunehmend größeren Teil der privaten Einkünfte absorbiert und die Steuerpflichtigen in höhere Grenzsteuersätze »hineinrutschen« (Kalte Progression im weiteren Sinne).

Im Ökonomenpanel wurden die Teilnehmer um eine Einschätzung der mit der Kalten Progression einhergehenden Probleme gebeten. Es zeigt sich, dass nach Ansicht der teilnehmenden Ökonomen insbesondere das heimliche Zustandekommen der Steuererhöhung ohne gesetzliche Grundlage als größtes Problem angesehen wird. Auch die im Zusammenhang mit der Kalten Progression entstehenden Fehlanreize für die Finanz- und Haushaltspolitik stellen ein nicht zu vernachlässigendes Problem dar. Die mit der Kalten Progression verbundene Verzerrung der Steuerlastverteilung (d.h. die besonders starke Belastung von Beziehern geringer Einkommen) sowie die Verletzung des Leistungsfähigkeitsprinzips (steigende Steuerlast bei gleicher realer wirtschaftlicher Leistungsfähigkeit) sind nach Ansicht der teilnehmenden Ökonomen vornehmlich geringere Probleme.

Zum Ausgleich der Kalten Progression passte die Bundesregierung bisher die Tarifeckwerte sowie einzelne Steuerabzugsposten nur sporadisch an. Eine von Ökonomen vielfach empfohlene Lösung des Problems ist die Indexierung des Steuertarifs als Einkommensteuertarif »auf Rädern«. Hierbei werden die Tarifeckwerte sowie alle Freibeträge und steuerrechtlich abzugsfähigen Posten regelmäßig an das Preisniveau und gegebenenfalls die Realeinkommensentwicklung angepasst.

Befragt zum präferierten Rhythmus der Anpassungen beim Einkommensteuertarif zum Ausgleich der Kalten Progression, spricht sich eine absolute Mehrheit von 76 % der Teilnehmer für einen »Tarif auf Rädern« und damit für die automatische jährliche Anpassung der Tarifeckwerte und Abzugsposten aus. Den Status quo mit sporadischen Anpassungen befürworten 20 % der Teilnehmer.

Bezüglich des Umfangs der Anpassungen im Rahmen eines potenziellen »Tarifs auf Rädern« sind die befragten Ökonomen allerdings gespaltener Meinung. 50 % der Teilnehmer sprechen sich für Anpassungen an die Entwicklung des Preisniveaus aus, während 44 % darüber hinaus noch zusätzliche Anpassungen an die Reallohnentwicklung befürworten. 5 % der Teilnehmer äußerten sich nicht zu der Frage.

Grundsätzlich gibt es verschiedene Möglichkeiten zur tariflichen Ausgestaltung eines Einkommensteuersystems. So wären anstatt des gegenwärtig in Deutschland verwendeten Tarifs mit mehreren linear-progressiven Zonen auch ein Stufentarif mit treppenförmig verlaufendem Grenzsteuersatz oder eine Einheitssteuer (»Flat Tax«) denkbar.

Befragt dazu, welche einkommensteuerliche Tarifausgestaltung sie bevorzugen würden, spricht sich eine absolute Mehrheit der teilnehmenden Professoren für das bisherige linear-progressive System aus (58 %). 27 % der Teilnehmer präferieren einen Stufentarif, während nur 12 % eine »Flat Tax« bevorzugen würden. 3 % der Teilnehmer machen keine Angabe.

Gegenwärtig nimmt die Einkommensteuer in Deutschland aus haushaltspolitischer Sicht eine gewichtige Rolle ein. In einem möglichen Reformszenario könnte die Bedeutung der Einkommensteuer durch eine Erhöhung des Aufkommens noch weiter gestärkt werden. Als Ausgleichsmaßnahme würde dagegen eine gleichzeitige Senkung anderer Steuern erfolgen. Befragt dazu, ob sie eine solche Steuerreform befürworten würden, spricht sich eine absolute Mehrheit von 72 % der Teilnehmer dagegen aus. Lediglich 18 % der Teilnehmer würden eine derartige Reform befürworten, wobei häufig eine Senkung der Mehrwertsteuer vorgeschlagen wurde. 10 % machten bei dieser Frage keine Angaben.

Hier folgt eine Auswahl an Fachbeiträgen, Studien, Stories und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden.

Arbeitsmarkt: So viele Jobs könnte die Automatisierung kosten

Mitarbeiterentwicklung als Priorität für den zukünftigen Arbeitsmarkt

Arbeitsmarktstudie 2016: IT-Sicherheit mit größtem Stellenaufbau bis 2020