Es könnten goldene Zeiten für Hauskäufer sein: Dank niedriger Zinsen ist Kaufen heute fast überall günstiger als Mieten. Doch die Nebenkosten beim Hauskauf steigen seit Jahren. Unter anderem Maklergebühren verhindern viele Geschäfte, zeigt das Institut der deutschen Wirtschaft Köln (IW) in einer Studie. Die Politik könnte gegensteuern.

Wer hierzulande ein Haus kauft, muss nicht nur Immobilie und Grundstück bezahlen. Neben Notarkosten, Grundbucheintrag und Grunderwerbssteuer schlägt besonders die Maklergebühr ins Gewicht: Sie liegt je nach Bundesland bei sechs Prozent des Immobilienpreises zuzüglich Mehrwertsteuer – zu zahlen teilweise nur von den Käufern. Für ein Haus in Berlin im Wert von 200.000 Euro müssen also beispielsweise gut 14.000 Euro nur für den Makler gezahlt werden.

»Das macht vielen Menschen den Hauskauf unnötig schwer«, sagt IW-Immobilienexperte Michael Voigtländer. Die hohen Nebenkosten führen dazu, dass nur 45 Prozent der Deutschen in den eigenen vier Wänden wohnen und dass trotz Niedrigzinsphase sich nicht mehr Deutsche Wohneigentum anschaffen. Bei Haushalten mit niedrigem Einkommen nimmt die Quote sogar seit Jahren ab.

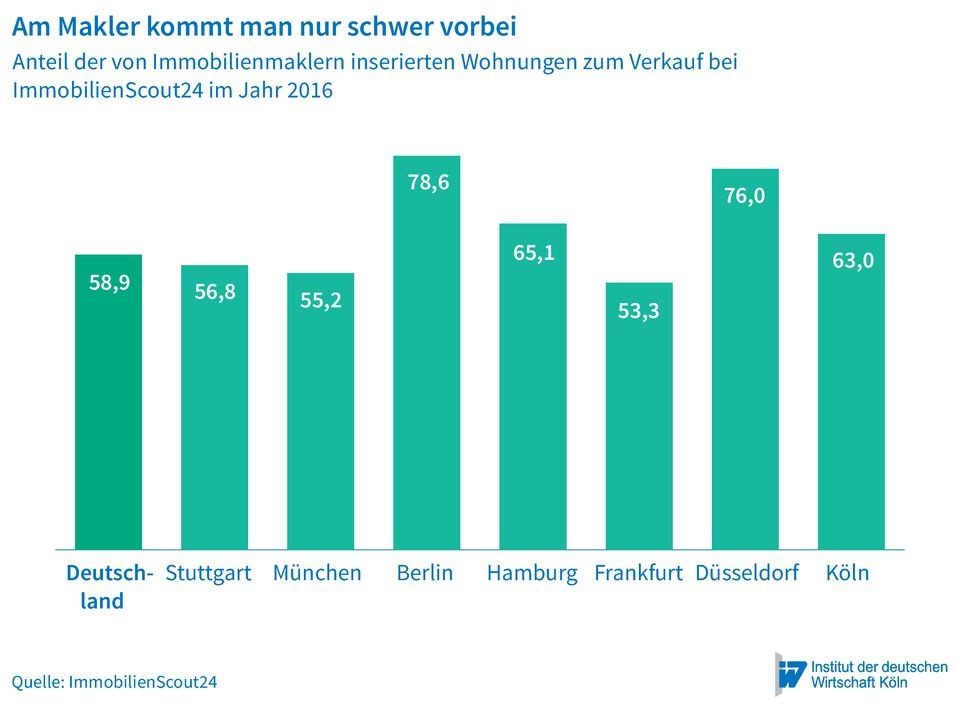

Entkommen können Kaufwillige diesen Gebühren jedoch kaum. So werden in der Hauptstadt rund 80 Prozent der Wohnungen von Maklern angeboten, zeigt die IW-Studie; in Düsseldorf sind es 76 Prozent, in Köln 63 Prozent und deutschlandweit 59 Prozent aller Immobilien.

Eine Lösung könnte sein, bei Immobilienverkäufen – wie bei Mietverträgen – das Bestellerprinzip einzuführen. Dann zahlt derjenige den Makler, der ihn beauftragt, also in der Regel der Hausbesitzer. »Die Käufer könnten damit entlastet werden, Immobilien würden besser finanzierbar«, sagt Voigtländer. In einer Marktlage wie zurzeit, in der im Vergleich zum Angebot die Nachfrage nach Kaufobjekten groß ist, hat der Verkäufer mehr Marktmacht und kann leicht günstigere Maklergebühren aushandeln. Dadurch steigt der Wettbewerbsdruck auf die Makler, ihre Preise könnten sinken. Das zeigt ein Blick in die Niederlande, wo das Bestellerprinzip seit vielen Jahren bereits gilt. Die Maklerprovision liegt hier nur bei rund ein bis zwei Prozent des Kaufpreises.

Das Bestellerprinzip für Immobilienkäufe

Die Erwerbsnebenkosten in Deutschland sind hoch und stellen eine wesentliche Hürde für die Wohneigentumsbildung dar. Zu den Erwerbsnebenkosten zählen, neben der Grunderwerbsteuer und den Notarkosten, auch die Maklergebühren, die Käufer in einigen Bundesländern mit bis zu 7,14 Prozent der Kaufsumme belasten. Durch den Übergang zum Bestellerprinzip – wie es bereits bei Mietwohnungen etabliert wurde – könnten Käufer entlastet werden. Außerdem könnte dadurch der Wettbewerb gestärkt und die Professionalisierung der Makler vorangetrieben werden.

Es gibt derzeit gute Gründe für Haushalte, Wohneigentum zu erwerben. Zum einen stärkt das Zinsniveau die Attraktivität des Wohneigentums (Seipelt/Voigtländer, 2016). Da die Zinsen für Immobilienkredite stärker gefallen als die Preise gestiegen sind, stellen sich Käufer heute in allen Kreisen deutlich besser als Mieter. In vielen Kreisen können Haushalte sogar eine Immobilie vollständig in der Erwerbsphase tilgen, ohne dass sie dadurch stärker belastet werden als Mieter. Dies gilt auch dann, wenn das Zinsniveau langfristig wieder auf 4 Prozent steigt. Zum anderen ist der Altersvorsorgebedarf deutlich gestiegen. Die andauernden Diskussionen um die gesetzliche Rentenversicherung illustrieren den Druck auf diese Säule der Alterssicherung. Darüber hinaus drohen aber auch bei der betrieblichen Altersvorsorge und bei Lebensversicherungen Renditeeinbußen, da deren Verzinsungen hauptsächlich von der Entwicklung festverzinslicher Wertpapiere abhängen. Bundesanleihen wiesen beziehungsweise weisen teilweise schon negative Renditen auf, was bedeutet, dass Anleger sogar dafür bezahlen müssen, wenn sie ihr Geld dem Bund überlassen. Dies bleibt nicht ohne Wirkung auf die Altersvorsorge. Wohneigentum gewinnt daher an Bedeutung zur Absicherung des Lebensstandards im Alter.

Tatsächlich jedoch stagniert die Wohneigentumsbildung (Niehues/Voigtländer, 2016). Nur 45 Prozent der Haushalte in Deutschland leben in den eigenen vier Wänden, im Ausland sind es deutlich mehr. Seit 2010 gab es keine Zuwächse in der Wohneigentumsbildung, lediglich Haushalte im obersten Einkommensquintil und ältere Haushalte haben ihre Wohneigentumsquote erhöht, gerade bei Haushalten mit niedrigeren Einkommen ist die Quote sogar gesunken. Ursächlich hierfür sind vor allem hohe Erwerbsnebenkosten sowie hohe Eigenkapitalanforderungen der Banken. Eigenkapital in Höhe von 10 bis 20 Prozent wird von den Banken erwartet, hinzukommen Nebenkosten für Notare, die Grundbucheintragung und die Grunderwerbsteuer, je nach Bundesland in Höhe von bis zu 8 Prozent. Dies ist deutlich mehr, als etwa im Vereinigten Königreich oder in den Niederlanden gezahlt werden muss (Voigtländer, 2016).

Zu den Erwerbsnebenkosten zählen auch die Maklergebühren. Anders als die Gebühren für Notare und das Grundbuch sind Makler beim Immobilienkauf nicht obligatorisch. Wenn jedoch eine Wohnung über einen Makler gekauft wird, fällt eine Maklergebühr in Höhe von in der Regel 5-6 Prozent zuzüglich Mehrwertsteuer an, also insgesamt bis zu 7,14 Prozent. In vielen Bundesländern teilen sich Käufer und Verkäufer die Provision, unter anderem in Berlin und Hessen müssen aber typischerweise alleine die Käufer die Courtage zahlen. Wer also in Berlin eine Wohnung für 200.000 Euro kauft, muss alleine für den Makler 14.280 Euro bezahlen, hinzukommen weitere Erwerbsnebenkosten von 16.000 Euro für Notar, Grundbuch und Steuern. 30.000 Euro, die aus Sicht des Käufers schlicht verloren sind.

Da Makler nicht verpflichtend sind, könnte man meinen, dass man den Maklergebühren überwiegend aus dem Weg gehen kann. Die Realität sieht aber anders aus. Daten von Immobilienscout24 zeigen, dass allein in Berlin 79 Prozent aller Inserate für Kaufangebote von Maklern stammen. Auch in Köln, Düsseldorf und Hamburg ist die Quote überdurchschnittlich hoch, deutschlandweit werden 59 Prozent aller Wohnungen und Häuser von Maklern angeboten.

Makler stellen damit ein weiteres wesentliches Hemmnis für den Immobilienerwerb dar. Dabei ließe sich die Situation für Käufer relativ einfach entspannen. Würde für Immobilienkäufe, wie bereits für Mietverträge, das Bestellerprinzip gelten, würde stets derjenige den Makler bezahlen, der ihn auch beauftragt. Dies ist in der Regel der Verkäufer oder Vermieter.

Gegen das Bestellerprinzip für Immobilienkäufe wird häufig eingewandt, dass dies nur zu höheren Immobilienpreisen führen würde. Schließlich können Verkäufer die Gebühren theoretisch auf den Immobilienpreis aufschlagen, faktisch würde dann doch der Käufer den Makler bezahlen. Selbst wenn dies so wäre, würde dies den Käufer dennoch entlasten, da der Immobilienpreis finanziert werden kann, die Maklergebühr jedoch nicht. Somit würde in jedem Fall der anfängliche Kapitalbedarf, der für viele Haushalte das wesentliche Hemmnis darstellt, gesenkt werden. Die Haushalte könnten mehr Eigenkapital in die Finanzierung einbringen, was sich positiv auf die Finanzierungskosten auswirkt.

Es spricht jedoch viel dafür, dass es zu keiner vollständigen Überwälzung der Kosten kommt. In der aktuellen Marktlage, gerade in den Großstädten, gibt es faktisch keinen Preiswettbewerb der Makler. Im Vergleich zum Angebot ist die Nachfrage nach Kaufobjekten groß, Käufer können damit der Maklergebühr kaum aus dem Wege gehen und haben aufgrund der fehlenden Marktmacht keinen Verhandlungsspielraum. Für Verkäufer ist die Einschaltung eines Maklers dagegen bequem, da der Makler die Immobilie inseriert und eine Vorauswahl der Käufer erstellt. Vielfach dürfte es tatsächlich möglich sein, die 3,57 Prozent Provision, die der Verkäufer maximal bezahlen muss, an den Käufer über den Preis weiterzugeben. Ebenso möglich ist es aber, dass der Makler dem Verkäufer preislich entgegenkommt. Schließlich ist die Marktlage bereits sehr attraktiv für die Makler, da diese über die prozentuale Anbindung an den Preis ohne Mehraufwand vom Immobilienboom profitieren. Es ist daher davon auszugehen, dass die Makler schon heute den Verkäufern preisliche Zugeständnisse machen.

Gälte das Bestellerprinzip, würde sich der Preiswettbewerb verschärfen. Der Makler müsste dann nicht nur mit seiner Qualität überzeugen, sondern eben auch mit dem Preis. Schließlich haben die Verkäufer in angespannten Märkten ein knappes Gut, und die Makler könnten den Hauptteil der Provision nicht mehr über Dritte (den Käufer) vereinnahmen. Es ist daher davon auszugehen, dass die Preisempfehlung hinsichtlich der Provisionshöhe deutlich stärker unter Druck geraten würde als heute.

Für das Bestellerprinzip sprechen auch die Erfahrungen in unseren Nachbarländern. Sowohl in Österreich als auch in den Niederlanden gilt das Bestellerprinzip. In Österreich ist die Provisionshöhe sogar gesetzlich bei 3 Prozent gedeckelt. Eine solche Deckelung erscheint jedoch nicht notwendig zu sein, wie das Beispiel Niederlande zeigt. Dort sind seit 1994 Preisabsprachen gesetzlich verboten, der Preiswettbewerb wird daher deutlich offener und transparenter geführt. Die Maklerprovision beträgt dort nur ein bis zwei Prozent des Kaufpreises, teilweise gibt es auch Festpreismodelle.

Das Bestellerprinzip würde für die Makler einen starken Einschnitt bedeuten, Übergangsfristen scheinen daher geboten. Das Bestellerprinzip würde aber auch eine große Chance für den Maklerberuf beinhalten. Gerade der Immobilienboom und die Aussicht auf hohe Provisionen locken immer wieder Glücksritter an, die dem Image vieler seriöser Makler schaden. Das Bestellerprinzip würde zu einer Bereinigung des Marktes führen, an deren Ende vor allem professionelle und leistungsorientierte Makler übrig blieben, die sich durch eine hohe Reputation auszeichnen.

Download PDF: https://www.iwkoeln.de/_storage/asset/322193/storage/master/file/11786719/download/IW_Kurzbericht_2017-6_Makler.pdf

Hier folgt eine kleine Auswahl an Fachbeiträgen und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden.

Diese Auswahl wurde von Menschen getroffen und nicht von Algorithmen.

Virtuelle Datenräume für Immobilientransaktionen immer gefragter

Städteranking 2014: Immobilienstandorte in Baden-Württemberg besonders attraktiv

Wohnen in Deutschland: Wo sind die Menschen am zufriedensten?

Baufinanzierung in Deutschland: Eigenheimbesitzer tilgen mehr

Zwischen Euphorie und Phobie: Ambivalenter Blick in die digitale Zukunft der Arbeit

Technologie-Trends 2017: Diese sechs Innovationen sollten KMUs kennen

Drei disruptive Trends, die Versicherungen 2017 kennen sollten

Eine IT-Infrastruktur, die heizt und den Immobilienwert steigert

Vollbeschäftigung bis 2040 und Bedingungsloses Grundeinkommen