foto cc0

Vor rund 10 Jahren gingen nur wenige Branchenbeobachter und CIOs davon aus, dass der Amazon-Ableger »Amazon Web Services« in Kürze einmal ihre IT-Strategie maßgeblich beeinflussen würde. Und Marketingentscheider konnten noch nicht absehen, dass ein Großteil ihres Budgets an Facebook, Snapchat & Co. gehen würden. Die Internetfirmen der letzten Dekade haben der Corporate-IT ihren Stempel aufgedrückt und werden die Planungen, Entscheidungen und Investitionen auch in den kommenden Jahren noch maßgeblich beeinflussen. Denn die Umsetzung der Cloud-Strategien hat in vielen Unternehmen gerade erst richtig begonnen.

Doch schon jetzt zeichnet sich ab, dass das Wachstum in der Welt der mobilen Apps, der »Digital Customer Experience« und agilen Methoden endlich ist beziehungsweise nur dann Wert stiftet, wenn auch die Infrastrukturen und Prozesse im Hintergrund digitalisiert und vernetzt sind. Das Internet der Dinge beziehungsweise die Vernetzung der industriellen Fertigungssysteme (»Industrie 4.0«), der Logistikketten und öffentlichen Infrastrukturen sind auf jeden Fall »das nächste große Ding«. Denn im industriellen Backend wurde in den vergangenen 10 Jahre deutlich weniger in neue digitale Technologien und Vernetzung investiert, als an der Kundenschnittstelle. Es liegt also ein großer Nachholbedarf vor. Zudem sind die zu hebenden Effizienzpotenziale gewaltig. Allein in der deutschen Wirtschaft lassen sich die Effizienz- und Wertschöpfungspotenziale von Industrie 4.0 laut Fraunhofer Institut bis 2025 auf rund 79 Milliarden Euro taxieren. Mit neuen datenbasierten Diensten und Lösungen im Bereich der vernetzten Gebäudewirtschaft, smarten Verkehrssystemen und Gesundheitswirtschaft werden nach Prognosen von Crisp Research und Bitkom im Jahr 2016 schon bis zu 12 Milliarden Euro umgesetzt.

Aus der Perspektive von Konzernstrategen reicht es also nicht aus, die Digitalisierung nur aus der »Uber«-Perspektive zu denken. Sondern es muss ganzheitlich in Kombinationen aus Infrastruktur und digitalen Services geplant werden. Denn nur so entstehen langfristig werthaltige und profitable Geschäftsmodelle und Ökosysteme. Die meisten der führenden Internetkonzerne haben dies erkennt und investieren seit Jahren in die »echte« Welt – sprich in Infrastruktur, Hardware und Assets (IP, Fertigungskapazitäten etc.).

Trend 1: Google, Facebook & Amazon – Vom Internetunternehmen zum Technologie-Konzern

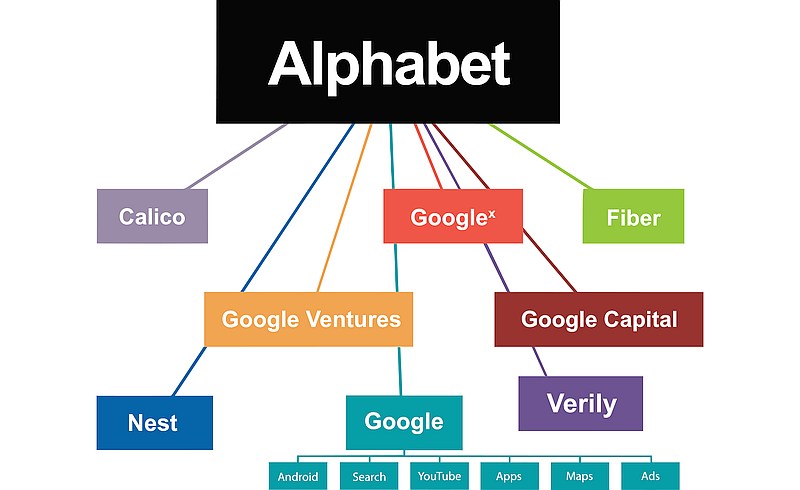

Mit der Umbenennung zur Alphabet Holding und der damit einhergehenden Re-Organisation des Unternehmens und seiner Geschäftsbereiche hat Google im Jahr 2015 die Weichen neu gestellt. Das Suchmarketing- und Cloud-Geschäft wurde in der Sparte »Google« zusammengefasst und steht nun organisatorisch neben den neuen Sparten Smart Home (Nest), Life Sciences (Verily sowie Calico) und dem Internet-Infrastruktur-Geschäft (Fiber). Neben der klassischen Hardware-Ausstattung für den Consumer, bestehend aus Smartphones (Motorola-Akquisition), Notebooks (Chromebooks), TV-Zubehör (Chromecast) und Thermostaten (Nest), entwickelt und vertreibt Google zunehmend komplette Branchen- und Industrie-Lösungen. Hierzu zählen die Angebote im medizinischen Bereich sowie zukünftig komplette Mobilitätskonzepte auf Basis der von Google entwickelten selbstfahrenden Autos (Autonomes ccFahren). Mit Google Wallet und einem Kreditrechner macht Alphabet die ersten Schritte in Richtung Finanzdiensleister. Eine Banklizenz ist für viele Ländermärkte beantragt. Zudem kauft Google seit über 10 Jahren kontinuierlich Netzwerkkapazitäten in den globalen Metropolregionen, verlegt Unterseekabel und baut so das Geschäft mit der Cloud-Konnektivität aus (Fiber). Denn ohne die grundlegende Versorgung mit Bandbreite – Glasfaser wie mobiles Internet – ist keines der Alphabet-Geschäftsmodelle langfristig tragfähig.

Quelle: By Alvandria – https://commons.wikimedia.org/wiki/File:Alphabet_Chart.png, CC BY-SA 4.0, https://commons.wikimedia.org/w/index.php?curid=42421525

{kind=link}

Aber auch Facebook geht ähnliche Wege. So hat Facebook nicht nur eine Reihe von Geräte- und Technologiehersteller im Bereich der Augmented und Virtual Reality akquiriert. Kürzlich wurde unter dem Namen »Facebook Area 404« ein dediziertes Hardware-Lab zur Entwicklung neuer Infrastruktur- und Hardware-Komponenten eröffnet. Auf 2.000 qm wird dort an Drohnen, Satelliten, 360-Grad-Kameras, Lasern, VR-Headset und neuen Rechenzentrums- und Server-Technologie gearbeitet.

Quelle: https://code.facebook.com/posts/561611824036387/inside-facebook-s-hardware-labs-moving-faster-with-more-collaboration/

Jay Parikh, Facebooks Head of Engineering and Infrastructure, hat eine klare Vorstellung und weiß um die strategische Relevanz eigener Hardware und Technologie. Denn in der digitalen Welt lassen sich Verfügbarkeit, Sicherheit und User Experience meist nur dann optimal kombinieren, wenn man als Unternehmen einen möglichst großen Teil der Wertschöpfungskette beherrscht. Hier hat Apple den Standard gesetzt und vorgemacht, wie ein Ökosystem bestehend aus Endgerät und digitalen Produkten und Services funktioniert und profitabel ist.

Als spannendes Beispiel nicht zu vergessen – Amazon. Der Online-Händler hat mit seinen »Amazon Web Services« nicht nur die Regeln im IT- und Outsourcing-Markt neu definiert und generiert mit seinem Rechenzentrums-Business mittlerweile 10 Milliarden USD. Amazon übernimmt mittels eigener Technologien und Logistikkapazitäten einen immer größeren Teil der Distribution und steigt in neue Geschäftsmodelle ein. So lässt Amazon Zustell-Drohnen fliegen (Beta-Stadium), leased Lkw- und Flugzeugflotten und eröffnet eigene Buchläden in den amerikanischen Metropolen. Amazon ist somit auf guten Wege, zu einem der führenden Logistikdienstleister für analoge und digitale Pakete (IP-Pakete) zu werden. Die persönlichen Hobbys von Jeff Bezos sind hier noch nicht mitgezählt (Kauf Washington Post, Luft- und Raumfahrt etc.).

Welchen Weg die Internet-Giganten genau einschlagen, ist noch nicht final ausgemacht. Werden die Endgeräte – vom AR-Headset bis zu Auto – subventioniert und als Teil von datenbasierten Lösungen und Services im Geschäftsmodell eingepreist? Oder gehen Google, Facebook und Amazon zukünftig den Apple-Way und verkaufen ihre Hardware als eigenständiges (Premium-) Produkt. Dies wird sich von Branche zu Branche und Lösung zu Lösung entscheiden. Eines steht dabei fest: die Ressourcen, finanziellen Mittel und die ingenieur- und software-technischen Fähigkeiten der TOP 3 sind enorm. Die innovationsfreundliche Unternehmenskultur und moderne Formen der unternehmensübergreifenden Collaboration machen den Einstieg in neuen Markt-und Technologiesegmente leicht. Der Beginn auf der grünen Wiese – ohne Legacy in Köpfen, Prozessen und Systemen – macht die Internetkonzerne zu extrem gefährlichen Wettbewerbern für etablierte Industrie- und Technologiekonzerne. Zumal man das software- und cloud-basierte Business ohnehin schon beherrscht. Augen auf, liebe Siemens, Bosch, BMW & Co!

Trend 2: Bosch, Siemens und GE auf dem Weg zum Softwarekonzern

Auf der anderen Seite versuchen die klassischen Industrie- und Technologiekonzerne derzeit mit Hochdruck ihre Organisationen und Geschäftsmodelle fit für das digitale Zeitalter zu machen. Die Strategien sind erarbeitet und deuten meist in die richtige Richtung. Fokus gilt den Themen IoT beziehungsweise Industrial Internet (Industrie 4.0) und neuen datenbasierten Services und Geschäftsmodellen rund um Smart Cities, Connected Buildings, Predictive Maintenance und Autonomer Verkehr. Und das Potenzial ist in der Tat riesig. Die Vernetzung und Automatisierung von Fertigungsanlagen, Infrastrukturen, Verkehrssysteme und Logistikketten birgt enorme Effizienzsteigerungen und die Flexibilisierung, die im Zeitalter der »Losgröße 1« gefordert wird.

In der Riege der großen Industriekonzerne gilt GE als Vorzeigekandidat. In der Tat hat Jeff Immelt das Potenzial des »Industrial Internet« frühzeitig erkannt und sein Unternehmen als erster Industrie-CEO strategisch darauf eingeschworen. Mit der Entwicklung der Predix-Plattform und der Formierung eines eigenen Unternehmensbereichs namens »GE Digital« und einer Reihe strategischer Kooperationen (etwa mit EDF in Frankreich oder Microsoft im Cloud-Bereich) ist GE in der Tat gut positioniert und sticht vor allem durch ein kluges Talent Management. So werden wichtige Positionen von Managern besetzt, die ihre Erfahrungen in Cloud- und Software-Firmen gesammelt haben. Dies gilt beispielsweise auch für Bill Ruh, den Chief Digital Officer von GE, der zeitgleich CEO von GE Digital ist und vorher für Software AG und Cisco gearbeitet hat.

Aber auch Bosch CEO Volkmar Denner hat Weitblick und Feingefühl für den digitalen Wandel bewiesen und treibt so seit 2014 die digitale Transformation von Bosch voran. Mit der Ankündigung bis zum Jahr 2020 alle Bosch-Produkte zu vernetzen, hat Denner die Messlatte sehr hoch gelegt. Die Ambitionen im Markt für vernetzte und intelligente Systeme zu wachsen sind hoch. Ob man schon über die richtigen Fähigkeiten verfügt, wird sich zeigen. Organisatorisch hat Bosch sich Handlungsfreiheiten geschaffen. So existieren etwa mit der Bosch Connected Devices & Solutions, der Bosch Software Innovations und der Bosch Sensortec unterschiedliche Einheiten, welche neue digitale Lösungen und Plattformen entwickeln und vermarkten können. Durch die Akquise und Integration mehrerer Technologieunternehmen (Inubit, Prosyst) verfügt Bosch seit 2015 über eine eigene IoT Management Plattform (Bosch IoT Suite), die ab 2017 auch als Cloud-Plattform für externe Kunden zur Verfügung stehen soll. Im Gegensatz zu einigen Wettbewerbern setzt Bosch auf eigene Rechenzentren. Eine große Aufgabe für den CIO Elmar Pritsch, der zudem noch für die Modernisierung und Digitalisierung der Unternehmens-IT über Divisionsgrenzen verantwortlich ist. Hier wird sich vieles entscheiden. Denn ohne eine durchgängige IT- und Cloud-Strategie wird sich die gewünschte Schlagkraft nicht erzeugen lassen und die erhofften Skalenvorteile nicht eintreten. Auch sind agile und skalierungsfähige IT-Plattformen entscheidend, um das Potenzial der mehr als 15.000 Software-Entwickler zu heben, die derzeit als Ingenieure und Entwickler bei Bosch arbeiten. Transparenz, Skill Management und Automation sind die elementaren Stellschrauben, um eine Digital Infrastructure Platform für einen 370.000 Mitarbeiter-Konzern zu designen und erfolgreich zu betreiben.

Neben Bosch hat auch Siemens die Zeichen der Zeit erkannt und den Konzernumbau eingeleitet. Zwar hat auch Siemens eine »Digital Enterprise Software Suite« und mit der »Digital Factory« ein Vorzeigeprojekt, dass sich gut für den Besuch der Kanzlerin eignet. Aber die Probleme der Industrie-Giganten werden am Beispiel Siemens am besten deutlich:

- Unternehmensgröße und die dezentrale Aufteilung in sehr unterschiedliche Geschäftsbereiche bedingen eine hohe organisatorische Komplexität

- Konzerndenken und hierarchische Kulturen behindern einen schnellen und kreativen Austausch und unternehmerische Entscheidungen (weit weg von einer »Start-up-Mentalität«)

- Compliance und Governance-Prozesse machen die Zusammenarbeit mit Start-ups und kleinen Technologie-Partnern schwierig bis unmöglich

- Die Ingenieurskultur und starke Produkt-Fokussierung steht häufig der neuen agilen »Software-Engineering«-Kultur entgegen. Für viele leitende Ingenieure ist Software-Design noch Beiwerk und nicht Kerngeschäft

- Zerklüftete, verteilte und hochkomplexe IT-Landschaften, die in langwierigen Transformationen in Richtung Service- und Cloud-basierte IT-Plattformen überführt werden müssen

- Mangel an Erfahrung im Software- und Cloud-Service-Business. Hier braucht es Kompetenzen und Managementerfahrung in Product Design, Product Life Cycle Management sowie Software Marketing und Vertrieb

- Prototypen aus den Digital Labs und Startup-Beteiligungen lassen sich vielfach nur schwer in die bestehenden Innovations- und Vertriebsprozesse auf Konzernebene integrieren. Hier braucht es viel Geduld und Fingerspitzengefühl auf Managementebene, um die neuen Talente und Ideen nicht wieder zu verlieren

Trend 3: Venture-Capital-Investments shiften in Richtung Industrie, Infrastruktur und Medizin

Erfolgreiche Venture-Capital-Geber verfügen über einen guten Riecher. Sie investieren in den frühen Markt- und Unternehmensphasen in die digitalen Innovationsführer von morgen. Daher eignen sie sich gut als Gradmesser für zukünftige Marktentwicklungen – auch wenn Herdenverhalten und Hypes gefährliche Begleiterscheinungen im VC-Markt sind. Dennoch bieten die erfolgreichen Fonds, wie etwa Founders Fund, Google Ventures oder Accel, einen guten Blick auf die kommenden 2-5 Jahre. Am Beispiel des Investment Manifesto des Founders Fund lässt sich der Wandel der Investment-Trends gut beobachten. So verlagern Peter Thiel und sein VC-Management-Team ihre Investments sukzessive von Internet-only und Mobile hin in Richtung Basistechnologien und industrielle Lösungen in den Bereichen Gesundheit, Energie, Bildung, öffentliche Sicherheit oder Verkehr. »We invest in smart people solving difficult problems, often difficult scientific or engineering problems.« Erste Ergebnisse dieser neuen Investment-Strategie sind Palantir, SpaceX, Oscar, Nanotronics oder Altschool – ein alternatives, digitales Schulsystem-as-a-Service.

Fazit und Ausblick

Diese Start-ups sind die neuen, ernstzunehmenden Akteure im Wettbewerb um die digitalen Industrie- und Branchenlösungen der nächsten Generation. Die Einführung horizontaler beziehungsweise generischer Cloud-Dienste (Collaboration, CRM, IaaS etc.) ist in vollem Gange und die Wettbewerber kämpfen mit harten Bandagen um Kunden und Marktanteile. Die Konzeption und Entwicklung hochspezialisierter digitaler Branchen-Lösungen und intelligenter Infrastrukturen hat aber gerade erst begonnen.

Traditionelle Industriekonzerne, Internetgiganten, globale IT-Player und hochprofessionelle Start-ups ringen in den kommenden Jahren um die Vorherrschaft im digitalen Lösungs- und Industrie-Geschäft. Vieles wird durch kluge Strategiewahl und Technologiekompetenz entschieden. Denn ohne die richtige Technologiewahl und ein zukunftsfestes Plattform- und Ecosystem-Design werden sich keine nachhaltig profitablen und skalierungsfähigen Geschäftsmodelle auftun. Der Change auf Kultur- und Organisationsseite ist eine notwendige aber noch lange keine hinreichende Bedingung für Erfolg in der Digitalisierung 2.0. Das sollten CEOs bedenken. Denn auf vielen Vorstandsetagen ist die Begeisterung und das Know-how zum Thema IT- und digitale Technologien eher gering ausgeprägt. Die Industrie-Unternehmen tun gut daran, hier Abhilfe zu schaffen. Sonst wird es schwierig werden die hochgesteckten Ziele zu erreichen und zu einer digitalen beziehungsweise Software-driven Company zu werden, wie es GE, Siemens und Bosch ihren Aktionären und Stakeholdern glauben machen wollen.

Zusammenfassend lässt sich für die kommenden Jahre sagen:

- Komplexe Wettbewerbslandschaft- und -Dynamik erzwingen neue Strategien, Kooperationen und kluge Technologiewahl

- Branchen- und Industrieexpertise als neue Kernkompetenz

- Hardware is back! Basistechnologien, Infrastruktur und Hardware / Endgeräte stehen wieder im Fokus, um digitale Wertschöpfungsketten ganzheitlich zu beherrschen und die verschiedenen Use Cases individuell und hocheffizient abdecken zu können (etwa spezielles Chip-Design für IoT oder Machine Learning, in Hardware fest codierte Sicherheitslösungen oder das Design und die Fertigung eigener autonomer Elektroautos, wie sie derzeit beispielsweise von der Deutschen Post gebaut werden)

Carlo Velten, Crisp Research, www.crisp-research.com

Textquelle: https://www.crisp-research.com/industry-first-wer-dominiert-den-it-markt-2025-industriekonzerne-gegen-internet-giganten/

Industry First! – Wer dominiert den IT-Markt in 2025? Industriekonzerne gegen Internet-Giganten