Im Zuge radikaler Veränderungen der Bankenindustrie steht das Management vor der Herausforderung, die Digitalisierung aktiv zu gestalten. Ziel der Banken ist es, die bestehenden Geschäftsprozesse zu digitalisieren und durchgängige digitale Geschäftsmodelle zu entwerfen und umzusetzen. Von der Bank-IT wird erwartet, dass sie innovativ, schnell und flexibel die dafür notwendigen Projekte realisiert.

Zu den disruptiven Trends gehören u.a. Cross Channel Banking, Cloud-Integration und die Verbindung mobiler Endgeräte der Kunden mit den Core-Banking-Systemen. Zudem steigt der Bedarf nach flexiblen IT-Architekturen (Business + Architektur + Technologie). Ein Kernthema ist die Agilität der Software-Entwicklung (DevOps). Auf der Business-Agenda im Retail Banking (standardisiertes Privatkundengeschäft) stehen vier zentrale Aufgaben: Filialnetze optimieren, Customer Journey verbessern, Prozesse optimieren, Kosten straffen und Leistungen optimieren (Redesign von Produkten und IT-Services).

Investitionen und IT-Projekte

Im aktuellen Fokus der Investitionen und IT-Projekte steht die Entwicklung und Implementierung von Integrationsplattformen (Delivery Platform und Technical Platform) sowie API-Tools, also die Einbindung unterschiedlicher Systeme in die IT-Infrastruktur. Beispiele: Deutsche Bank Digital Fabrik; Commerzbank 4.0 Digitaler Campus; Finanz Informatik OSPlus_neo; Fiducia & GAD Innovationswerkstatt.

Banken betrachten die ganze Bandbreite an Delivery-Modellen vom IT-Sourcing, über Managed Services (BPO) bis hin zu Cloud Services (Multi-Sourcing-Szenarien – Captive Provider) als einen nachhaltigen Optimierungshebel. Ziele sind die Steigerung von Flexibilität, Transparenz, Skalierbarkeit sowie Kosteneffizienz. K.O.-Kriterien sind Security, Compliance und Performance. Banken erwarten ein (nachhaltig) regulierungskonformes Cloud-Angebot (BaFin, KWG, MaRisk).

Das Potenzial wird sich zukünftig durch Data Analytics, E-Payment Services, E-Collaboration (Workflow) und die Integration der »Banking-Portale« in die Multikanal-Architektur verstärken. Ziel der Banken ist es, den steigenden Datenpool (interne und externe Daten) mit modernen Managementmethoden (»Algorithm Business«) zu verbinden und in adäquate Geschäftsstrategien sowie angepasste Bankprodukte und Services zu transformieren. Banken werden dazu ein »Data Analytics Center of Excellence« aufbauen (Data Governance).

Potenziale sind: Zielgruppenmarketing, Social Networking, Hochfrequenzhandel, Bonitäts-Profiling, Scoring, Zahlungsverkehr-Settlement, Cross Selling / Up-Selling, Mobile-Wallet-Mehrwertdienste, Geldwäsche-Monitoring, Fraud Detection sowie Anwendungen im Risikomanagement (Reporting und Compliance; ein Beispiel ist das EZB-Projekt Analytical Credit Datasets).

Banken und Sparkassen treiben die Modernisierung ihrer Filialen und die Automatisierung von SB- und Filialprozessen voran.

Die Deutsche Bank eröffnete in Berlin ihr »Quartier Zukunft«; Die Investitionen umfassten fünf Millionen Euro. Kunden sollen dort sämtliche Bankprodukte geboten bekommen (analog und digital). Die Commerzbank eröffnete beziehungsweise plant in Stuttgart, Berlin, Bochum, Hannover und Bremen sogenannte Flagship-Filialen. In den Filialen sollen gemeinsam mit den Kunden Innovationen für den Privat- und Geschäftskundenmarkt entwickelt werden. Die Payment Services Directive 2 (PSD2) sieht vor, den Zahlungsverkehr auch für Nicht-Banken (Drittparteien) zu öffnen, um Innovationen und den Wettbewerb zu fördern. PSD2 soll ab Januar 2018 angewendet werden können. Banken werden verpflichtet, via Banking-APIs Zugänge beziehungsweise Schnittstellen für Drittparteien (TPPs) und damit Kontozugriff zu schaffen (Access to Account/XS2A) damit diese am Zahlungsverkehr teilnehmen können. Grundfunktionen sind die »Initiierung von Zahlungen« sowie »Abfrage von Konteninformationen«.

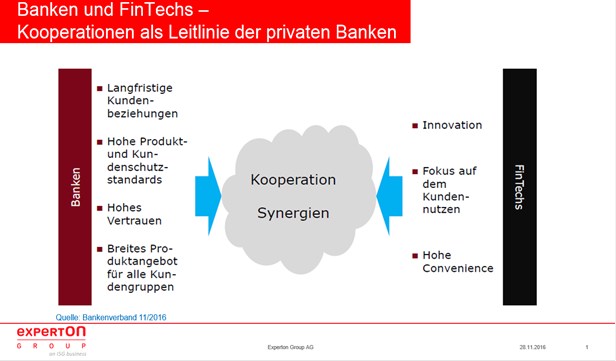

In 2015 wurden weltweit rund 19 Milliarden US-Dollar in Fintechs investiert. Fintechs verändern mit ihren digitalen Geschäftsmodellen und komplementären Services das Wettbewerbsumfeld. Die besten Perspektiven werden in den Segmenten Asset Management, Zahlungsverkehr sowie Crowdfunding und Blockchain erwartet. Für Banken ergeben sich durch Kooperationen mit Fintechs Chancen, die eigene digitale Transformation voranzutreiben (Innovation Sourcing).

Blockchain als game changer

Die Blockchain / DLT stehen als Basistechnologie mit hoher Priorität auf dem Innovationsradar (Finanzindustrie, Technologieprovider, Venture-Capital-Investoren). Die Bundesbank berichtete im November: »Blockchain-based technologies offer up the chance of simplifying complex intermediation processes for payment and settlement activities. Virtually all payment service providers are therefore currently looking for ways to apply this technology. Blockchain technology could become a game changer, in the financial industry and, perhaps in particular, beyond«. Erwartet wird, dass es mittelfristig innerhalb der Finanzindustrie zu einer flächendeckenden Transaktionssteuerung auf Blockchain-Technologie kommen wird.

Industrie 4.0 und die Banken

Banken werden zukünftig verstärkt Teil der Industrie 4.0 (Vernetzung von Maschinen, Systemen und Geräten) durch komplett verzahnte Prozesse entlang der gesamten Wertschöpfungskette. Banken (Transaction Banking) bereiten ihre IT-Infrastruktur vor, indem sie API-Interfaces (Straight Through Processing) zu Industrie-4.0-Anwendungen in der Bankarchitektur definieren (I4.0/IoT-Payments, M2M-Payments und »IoT-sensitive lease pricing«). Im Fokus der Digitalisierungsstrategien steht auch die Frage, welche Strukturen am besten geeignet sind, die Innovationskraft zu steigern (Digital Governance). Die Ansätze reichen über die Gründung von Start-ups, Labs und digitalen Tochterunternehmen bis hin zu internen Organisationsmodellen, die meist abteilungsübergreifende Teams vorsehen (Digital Campus etc.). Der notwendige Change betrifft das gesamte Bank-Management, da die Digitalisierung nicht von der IT-Organisation allein gestemmt werden kann. Für die Banken-IT geht es jetzt darum, die Digitalisierungsstrategien umzusetzen und »zu liefern, was man versprochen hat«.

Arnold Wagner, Experton Group, www.experton-group.de

Digitalisierung der Finanzbranche: Was Banken von Fintechs lernen müssen

Payment-Ranking 2016: Deutsches Start-up schlägt die deutschen Banken

Staugefahr bei Projekten zur digitalen Kundenkommunikation bei privaten Banken

Bankenbranche vor dem Umbruch: Innovationen und Investitionen

Traditionelle Banken laufen Gefahr Marktanteile beim Internet-Banking zu verlieren

Banken stehen unter Druck die Kundenbedürfnisse der Digital Natives zu bedienen