Illustration ifo absmeier

Der Aufschwung, in dem sich die deutsche Wirtschaft seit nunmehr 2013 befindet, gewinnt an Stärke und Breite. Das ifo Institut rechnet mit einem Zuwachs des realen Bruttoinlandsprodukts von 1,8 % im laufenden und 2,0 % im kommenden Jahr. Wie schon in den vergangenen Jahren wird die konjunkturelle Entwicklung von der weiter lebhaften Konsumnachfrage der privaten Haushalte und der regen Bautätigkeit bestimmt. Einen zunehmenden Beitrag zum Aufschwung werden die Exporte leisten, die von den verbesserten Konjunkturaussichten im Euroraum und dem Rest der Welt profitieren. Deshalb dürften auch die bisher eher zur Schwäche tendierende Industriekonjunktur und die ebenfalls enttäuschenden Unternehmensinvestitionen anziehen.

Lage der Weltwirtschaft

Das weltwirtschaftliche Expansionstempo hat sich im zurückliegenden Winterhalbjahr wieder etwas verlangsamt, nachdem es in den vier Quartalen zuvor stets gestiegen war. Allerdings war diese Verlangsamung vor allem temporären Faktoren geschuldet. Insgesamt bleibt die zugrundeliegende konjunkturelle Dynamik in der Welt robust.

Der globale Warenhandel verzeichnete im zurückliegenden Winterhalbjahr deutlich kräftigere Zuwächse als in den drei Quartalen zuvor, wo er nahezu stagniert hatte. In den Vereinigten Staaten erfreuen sich die privaten Haushalte einem robusten Beschäftigungsaufbau, stetig sinkender Kurz- und Langzeitarbeitslosigkeit und soliden Reallohnzuwächsen, trotz des zuletzt wieder gestiegenen Preisauftriebs. Zudem generieren Vermögenseffekte, die die Kauflaune der US-amerikanischen Konsumenten zusätzlich stützen. Auch die privaten Bau- und Ausrüstungsinvestitionen verzeichneten zuletzt robuste Zuwächse. Im Euroraum hat der Aufschwung im Winterhalbjahr sowohl an Kraft als auch an Breite gewonnen. Auch hier profitieren die privaten Haushalte von der langsamen aber stetigen Aufhellung auf dem Arbeitsmarkt sowie von dem Anstieg der Realeinkommen angesichts der niedrigen Inflation in den zurückliegenden zwei Jahren. Zudem wirkt die außerordentlich expansive Geldpolitik der Europäischen Zentralbank (EZB) stützend auf die private Investitionstätigkeit und verleiht den öffentlichen Haushalten zusätzlichen Ausgabenspielraum, der zumeist auch genutzt wird. Die wirtschaftliche Expansion in Japan hat zu Jahresbeginn 2017 ebenfalls etwas an Schwung gewonnen. Hierfür waren vor allem die Nettoexporte verantwortlich, die von der Abwertung des Yen profitierten.

Auch in den großen aufstrebenden Volkswirtschaften ist die konjunkturelle Lage gut. Zwar legte die aggregierte Produktion in China im ersten Quartal 2017 etwas schwächer zu als im Sommerhalbjahr. Allerdings dürfte diese Verlangsamung nur vorübergehend sein, denn es wird erwartet, dass der Staat weiterhin am anvisierten Wachstumsziel von etwa 6,5 % für dieses Jahr festhalten und durch zahlreiche Infrastruktur- und Ausgabenprogramme die Wirtschaft stützen wird. Kräftige Zuwächse verzeichneten im ersten Quartal auch Indien, sowie viele ostasiatische Volkswirtschaften. Insbesondere in dieser Region kam es im Winterhalbjahr zu einem deutlichen Anstieg des Warenhandels. Zudem befinden sich auch Russland und Brasilien wieder auf Expansionskurs. Als Rohstoffexporteure durchliefen beide Länder in den Jahren 2015 und 2016 eine Rezession, die durch den scharfen Rückgang der Preise für Erdöl sowie weiterer Rohstoffe im Herbst 2014 bedingt war.

Dennoch bleibt die weltwirtschaftliche Entwicklung nach wie vor durch zahlreiche Ungewissheiten gekennzeichnet. Zwar sind manche Negativszenarien im Frühjahr nicht eingetreten. So gingen bei den in Frankreich und den Niederlanden abgehaltenen Wahlen die populistischen Parteien, die sich für einen Austritt aus der EU ausgesprochen hatten, als Verlierer hervor. Zudem scheint der im November 2016 gewählte US-Präsident Donald Trump seine Pläne für umfangreiche Revisionen vorhandener Freihandelsabkommen und deutlich mehr Protektionismus vorerst nicht realisieren zu können oder zu wollen. Trotzdem hängen noch immer dichte Wolken am weltwirtschaftlichen Himmel. Zum einen zeichnet sich ab, dass sich die Verhandlungen zwischen der EU und Großbritannien im Zusammenhang mit dem bevorstehenden Austritt des Landes aus der Union als zäh erweisen könnten. Zum anderen bleibt die künftige politische, fiskalische und handelspolitische Ausrichtung der USA unter Präsident Trump weiter ungewiss. Schließlich bleibt unklar, ob und wann in Italien Neuwahlen abgehalten werden und ob dabei politische Parteien als Sieger hervorgehen, die das Land aus dem Euroraum führen wollen. Diese Ungewissheiten dürften sich dämpfend auf die Investitionsbereitschaft und die Kauflaune in weiten Teilen der Welt auswirken.

In den großen fortgeschrittenen Volkswirtschaften ist die Geldpolitik nach wie vor spürbar stützend ausgerichtet. Dabei wurde ihr Expansionsgrad in den zurückliegenden sechs Monaten in den einzelnen Ökonomien in sehr unterschiedlichem Maße adjustiert, was die Heterogenität hinsichtlich des Preisdrucks sowie der allgemeinen konjunkturellen Lage widerspiegelt. So hat die US-Notenbank (Fed) seit Dezember 2016 bereits drei Mal die Leitzinsen um jeweils 0,25 Prozentpunkte angehoben. Hingegen haben die Notenbanken des Euroraums (EZB) und Japans (Bank of Japan) den Leitzins jeweils bei null belassen und die umfangreichen quantitativen Programme zum Ankauf von Wertpapieren fortgesetzt. Die jüngste Beschleunigung des Preisauftriebs im Euroraum ist weitgehend auf temporäre Faktoren – wie dem Erdölpreisanstieg zu Jahresbeginn – zurückzuführen. Zwar hat auch der zugrundeliegende Inflationsdruck gemessen an der Kerninflationsrate auf etwas mehr als 1 % zugenommen; allerdings liegt diese Rate noch immer deutlich unterhalb der Zielmarke der EZB von knapp 2 %. Im Prognosezeitraum dürfte die US-Notenbank den Zinsanhebungszyklus, wenngleich moderat, fortsetzen. Die EZB und die Bank of Japan haben signalisiert, dass sie zunächst an ihrer Politik der quantitativen Lockerung festhalten und von Zinsschritten absehen würden. Allerdings wird in der vorliegenden Prognose unterstellt, dass sich der Aufschwung im Euroraum weiter festigt und deshalb die EZB im kommenden Jahr mit dem Ausstieg aus dem Wertpapierankaufprogramm beginnen wird.

Ausblick für die Weltwirtschaft

Das Tempo der weltwirtschaftlichen Expansion dürfte im Sommerhalbjahr 2017 wieder spürbar anziehen. Darauf deutet die Mehrzahl der konjunkturellen Frühindikatoren hin. So hat sich das ifo Weltwirtschaftsklima im April erneut spürbar auf breiter Front verbessert, nachdem es bereits seit Mitte 2016 kontinuierlich gestiegen war. Auch die Einkaufsmanagerindizes für die großen Industrie- und Schwellenländer lagen im Mai deutlich im Expansionsbereich. Zwar haben die Indikatoren des Unternehmensvertrauens in den USA seit April – als die politische Durchsetzung umfangreicher fiskalischer Stimuli zusehends unwahrscheinlich wurde – etwas nachgegeben, sie bleiben jedoch nach wie vor hoch, was eine Fortsetzung der gesamtwirtschaftlichen Expansion mit robusten Raten signalisiert.

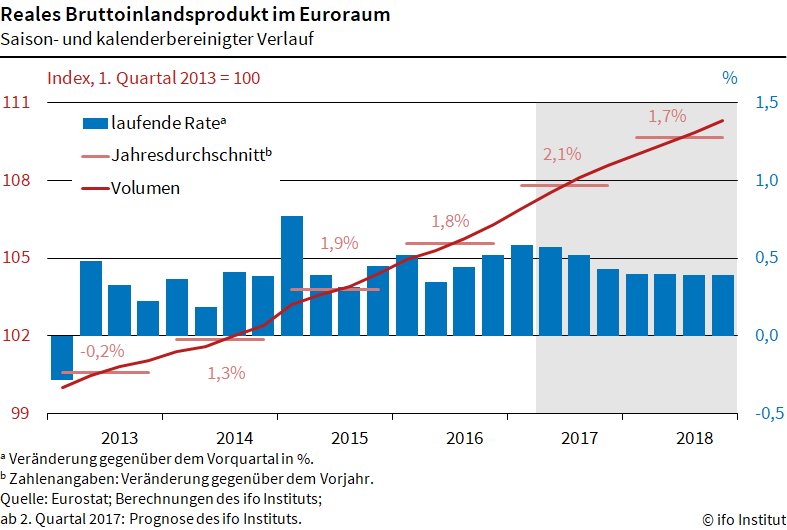

Auch im Euroraum dürfte die gesamtwirtschaftliche Wirtschaftsleistung im Prognosezeitraum dynamisch zulegen. In den vergangenen Monaten haben sich die Stimmungsindikatoren im Euroraum nochmals deutlich verbessert. Befragungen von Unternehmen im Verarbeitenden Gewerbe und im Dienstleistungssektor deuten auf eine weiterhin hohe Dynamik bei der Ausweitung der gesamtwirtschaftlichen Produktion hin. Das Verbrauchervertrauen für den Euroraum insgesamt ist auf den höchsten Wert seit Sommer 2007 gestiegen. Auch die politische Unsicherheit, die in Folge des Brexit-Votums und der Wahl Donald Trumps zum neuen US-Präsidenten im vergangenen Jahr sowie im Zusammenhang mit Parlamentswahlen in verschiedenen Mitgliedstaaten in diesem Jahr zum Teil deutlich angestiegen war, hat sich seit Jahresanfang kontinuierlich verringert. Stützend wirkt hier, neben der spürbar expansiven Ausrichtung der Geldpolitik, auch die zunehmende Erholung am Arbeitsmarkt, die den Lohndruck verstärken und das Verbrauchervertrauen weiter festigen dürfte. Auch die inzwischen hohe Kapazitätsauslastung dürfte die Unternehmen veranlassen, die Investitionstätigkeit mit robusten Raten auszuweiten. Dennoch leidet der Euroraum nach wie vor unter den massiven strukturellen Schwächen einiger Mitgliedsländer – etwa dem großen Volumen ausfallgefährdeter Kredite in den Bankbilanzen in Italien und Portugal und die geringe Wettbewerbsfähigkeit der französischen und italienischen Volkswirtschaften.

Insgesamt bleibt die Weltwirtschaft auch im Prognosezeitraum auf robustem Expansionskurs. In diesem Jahr dürfte die gesamtwirtschaftliche Produktion in der Welt mit 3,0 % zunehmen. Im kommenden Jahr dürfte die Rate leicht auf 2,9 % zurückgehen, was vor allem der trendmäßigen Verlangsamung des Wirtschaftswachstums in China geschuldet sein wird. Damit sind diese Zuwachsraten zwar nur etwa halb so hoch wie in den Jahren vor der globalen Finanzkrise. Dennoch sind die konjunkturellen Aussichten heute günstiger als noch vor einem halben Jahr. Im Vergleich zur Winterprognose 2016 wurden die Wachstumsraten nahezu aller Regionen für dieses und für kommendes Jahr um durchschnittlich 0,2 Prozentpunkte nach oben revidiert. Auch der Zuwachs des Weltwarenhandels dürfte kräftiger ausfallen als noch vor einem halben Jahr prognostiziert. Er wird im Jahr 2017 preisbereinigt voraussichtlich um 4,9 % und im kommenden Jahr um 4,0 % expandieren. Mit diesen Zuwachsraten, die mehr als doppelt so hoch wie im Durchschnitt der vergangenen fünf Jahre ausfallen, wird der Welthandel wieder zu einem wichtigen Treiber der internationalen Konjunktur werden.

Risiken

In der vorliegenden Prognose wird unterstellt, dass die Brexit-Verhandlungen zwischen Großbritannien und der EU ohne nennenswerte Verwerfungen verlaufen und sich frühzeitig ein Austritt abzeichnet, bei dem es zu keinen signifikanten Beeinträchtigungen der gegenwärtig bestehenden wirtschaftlichen Verflechtungen zwischen der EU und Großbritannien kommt. Im Frühjahr 2017 wurden die Verhandlungen zwischen der EU und Großbritannien hinsichtlich der künftigen Ausgestaltung der politischen und wirtschaftlichen Beziehungen offiziell aufgenommen. Der formale Austritt soll im März 2019 erfolgen. Allerdings besteht noch keinerlei Klarheit darüber, wie ein neues Abkommen aussehen könnte. Sollte etwa die getroffene Einigung den Aufbau neuer Schranken für den Güterhandel und den Kapitalverkehr vorsehen, so gäbe es spürbare negative Folgen für das mittelfristige Wirtschaftswachstum in Europa sowie, wenngleich in geringerem Maße, in anderen Regionen der Welt. Aber auch bereits im Prognosezeitraum könnte es zu Belastungen für die Investitionstätigkeit in Großbritannien und in der EU kommen, gerade wenn die Verhandlungen durch eine mangelnde Kooperationsbereitschaft beider Parteien gekennzeichnet sind und dadurch die Wahrscheinlichkeit für ein wirtschaftlich unvorteilhaftes Austrittsszenario (»harter Brexit«) zunimmt.

Auch wird in dieser Prognose angenommen, dass die US-Regierung die bereits geltenden Freihandelsabkommen im Prognosezeitraum nicht nennenswert revidiert. Da noch keine konkreteren Pläne oder gar Beschlüsse vorliegen, wird unterstellt, dass die finanzpolitische Ausrichtung der USA im Prognosezeitraum unverändert bleibt. Allerdings ist die künftige wirtschafts-, außen- und sicherheitspolitische Ausrichtung der USA ist seit den Präsidentschaftswahlen im November 2016 mit großer Ungewissheit behaftet und stellt daher eine Quelle positiver wie negativer Risiken für die weltwirtschaftliche Entwicklung in den kommenden Jahren dar. So hat der neu gewählte Präsident während des Wahlkampfs für eine starke Ausweitung der staatlichen Infrastrukturinvestitionen in Verbindung mit Unternehmenssteuersenkungen, einer merklich protektionistischeren Außenhandelspolitik und einem deutlichen Abbau des internationalen sicherheitspolitischen Engagements seines Landes geworben. Ob, in welchem Umfang und wann diese Vorhaben umgesetzt werden können, ist noch völlig ungewiss. Die Implementierung massiver schuldenfinanzierter fiskalischer Stimuli erscheint derzeit, angesichts der Sitzverhältnisse in beiden Parlamentskammern, eher unwahrscheinlich. Sollte dennoch eine kräftige Erhöhung des finanzpolitischen Expansionsgrades durchgeführt werden, würde dies die Konjunktur in den USA und dem Rest der Welt signifikant ankurbeln. Mittelfristig könnten gerade umfangreiche Senkungen der Unternehmenssteuern die relative Wettbewerbsfähigkeit der USA zulasten anderer Regionen erhöhen. Negative Risiken für die Weltwirtschaft gehen von einem eventuellen Übergang der USA zu mehr Protektionismus in der Handelspolitik aus. Dies würde den Welthandel belasten und das Potenzial für technologische Spill-Overs in weiten Teilen der Welt reduzieren. Schließlich könnte eine starke Reduktion der sicherheitspolitischen Beteiligung der USA innerhalb der NATO oder bei internationalen Krisen und Konflikten die politische Unsicherheit in vielen Ländern zunehmen lassen und die Investitionstätigkeit dort spürbar dämpfen.

Die konjunkturelle Entwicklung im Euroraum könnte durch nach wie vor nur zögerlich umgesetzte Strukturreformen in einer Reihe von Mitgliedstaaten doch stärker gebremst werden, als hier unterstellt. Zwar bessert sich die Situation in einigen Ländern allmählich. Allerdings sind die Arbeitsmärkte vielerorts durch hohe strukturelle Erwerbslosenquoten gekennzeichnet und behindern damit ein stärkeres Wachstum. Auch die Verbesserung der preislichen Wettbewerbsfähigkeit kommt in einigen ehemaligen Krisenländern, insbesondere Italien, nur schleppend voran. Zudem leiden die Bankbilanzen vor allem in Italien weiterhin unter einem hohen Volumen ausfallgefährdeter Kredite. Einige italienische Banken stehen deshalb vor enormen Solvenzproblemen, deren nachhaltige Lösung noch nicht in Sicht ist und die deshalb ein bedeutendes Risiko für die Finanzstabilität im Euroraum insgesamt darstellen.

Lage der deutschen Wirtschaft

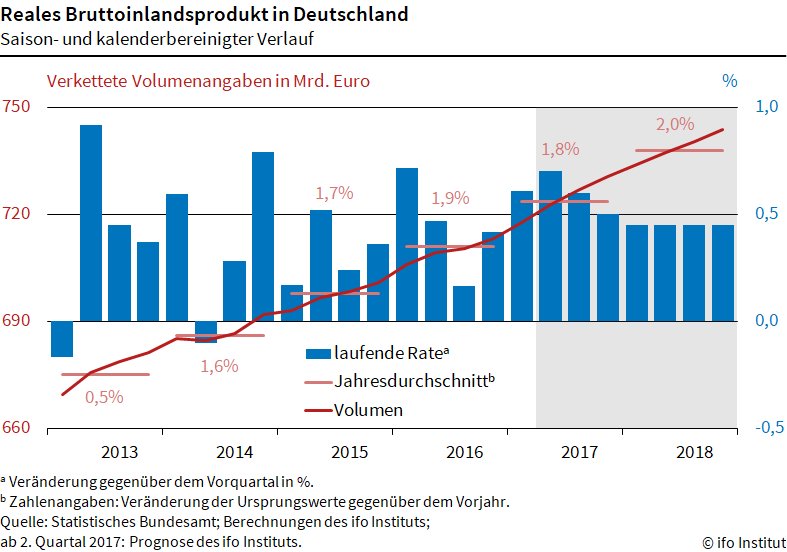

Der Aufschwung, in dem sich die deutsche Wirtschaft seit nunmehr 2013 befindet, gewann zu Beginn dieses Jahres deutlich an Stärke. Nach eher verhaltenen Zuwächsen des preisbereinigten Bruttoinlandsprodukts in der zweiten Jahreshälfte 2016 fiel das erste Quartal des laufenden Jahres mit 0,6 % spürbar kräftiger aus. Zu dieser Beschleunigung hat vor allem die Industrie beigetragen. Dort hat sich die Stimmung seit Jahresanfang deutlich verbessert, nach dem sie sich in den Jahren zuvor mehr oder weniger seitwärts bewegt hat. Die Produktion weitete sich vier Monate in Folge aus; gleichzeitig stiegen die Unternehmensinvestitionen und die Exporte. Die Produktionskapazitäten sind mittlerweile überdurchschnittlich ausgelastet.

Bislang war der Aufschwung im Wesentlichen durch binnenwirtschaftliche Kräfte getrieben. Der starke Beschäftigungsaufbau erhöhte die verfügbaren Einkommen und stimulierte die private Konsumnachfrage und damit die Umsatzentwicklung im Einzelhandel. Die Flüchtlingszuwanderung ließ die Konsumausgaben des Staates kräftig expandieren. Die Niedrigzinspolitik der Europäischen Zentralbank schließlich stimulierte die Nachfrage nach Bauinvestitionen und damit die Bauproduktion. Insgesamt nahm die gesamtwirtschaftliche Produktion mit Raten zu, die nur geringfügig über der Potenzialrate lagen, so dass die Kapazitätsauslastung nur allmählich stieg. Allzu dynamische Lohn- und Preisanstiege blieben aus, der Aufschwung war moderat.

Damit entsprach dieser Aufschwung allerdings nicht dem Muster, das typischerweise in Deutschland beobachtet werden konnte. Früher war meist die Industrie der sog. Zyklusmacher. Der Impuls kam aus dem Ausland, die Exporte deutscher Unternehmen zogen an, zur Kapazitätserweiterung stiegen die Investitionen, die Produktion wurde ausgeweitet, und über Einkommenssteigerungen profitierten schließlich auch die privaten Haushalte. Dem aktuellen Aufschwung fehlt bislang genau dieser Impuls. Im Vergleich zu früheren Aufschwüngen weiten sich Exporte und Industrieproduktion nur sehr verhalten aus.

Möglicherweise trugen das Ausbleiben dieses Impulses und die vorwiegend binnenwirtschaftlichen Triebkräfte auch dazu bei, dass der derzeitige Aufschwung in Deutschland außergewöhnlich stabil verläuft. Jedenfalls befindet sich die Schwankungsbreite der Vorquartalsveränderungsraten des preisbereinigten Bruttoinlandsprodukts mit derzeit ±¼ Prozentpunkt auf einem historischen Tiefstand. Selbst in der Phase der sog. Großen Moderation, die Mitte der 1980er einsetzte und mit der Großen Rezession Ende der 2000er ein jähes Ende fand, war die Stabilität der konjunkturellen Entwicklung nicht so ausgeprägt.

Ausblick für die deutsche Wirtschaft

Im Prognosezeitraum wird sich der Aufschwung in Deutschland fortsetzen. Getragen wird die Expansion der Wirtschaft nicht nur von der weiter lebhaften Konsumnachfrage der privaten Haushalte und den Bauinvestitionen, sondern nun auch von den Exporten, in deren Gefolge die bisher eher zur Schwäche tendierende Industriekonjunktur und die ebenfalls enttäuschenden Unternehmensinvestitionen anziehen dürften. Der bisher binnenwirtschaftlich getragene Aufschwung gewinnt daher an Stärke und Breite.

Im Jahresdurchschnitt 2017 dürfte die gesamtwirtschaftliche Produktion um 1,8 % expandieren und damit in einem geringfügig langsameren Tempo als im vergangenen Jahr (1,9 %). Im Jahr 2018 dürfte die jahresdurchschnittliche Rate des realen Bruttoinlandsprodukts bei 2,0 % liegen, wobei für das höhere Wachstumstempo ein größerer Überhang aus diesem Jahr maßgeblich sein dürfte. Im Vergleich zur ifo Konjunkturprognose vom Dezember 2016 wurde damit die Zuwachsrate des realen Bruttoinlandsprodukts für das Jahr 2017 um 0,3 Prozentpunkte und für das Jahr 2018 um 0,2 Prozentpunkte angehoben. Kalenderbereinigt, d.h. unter Berücksichtigung der von Jahr zu Jahr unterschiedlichen Zahl von Arbeitstagen, nimmt die gesamtwirtschaftliche Produktion in diesem Jahr um 2,1 % zu und im kommenden Jahr um 2,0 %. Damit steigt das reale Bruttoinlandsprodukts in beiden Jahren schneller als das Produktionspotenzial, das mit einer durchschnittlichen Rate von 1¾ % wächst. Die Produktionslücke, die den Abstand der gesamtwirtschaftlichen Produktion vom Produktions- potenzial misst und die sich bereits seit 2015 im Bereich der Überauslastung befindet, wird bis 2018 weiter auf 0,8 % zunehmen.

Bei alledem bleiben die Perspektiven auf dem Arbeitsmarkt gut, jedoch wird sich die derzeit schwungvolle Zunahme der Beschäftigung im Prognosezeitraum abschwächen. Im Durchschnitt des Jahres 2017 steigt die Zahl der Erwerbstätigen um 590 000, im Jahr 2018 um 385 000. Die Zahl der Arbeitslosen sinkt im Durchschnitt des Jahres 2017 um rund 155 000. Im Jahr 2018 dürfte die Arbeitslosigkeit um weitere 100 000 Personen zurückgehen. Die Arbeitslosenquote sinkt von 6,1 % im Jahr 2016 auf 5,7 % in diesem Jahr und voraussichtlich auf 5,5 % im nächsten Jahr.

Die Verbraucherpreise (gemessen am VPI) dürften im Jahresdurchschnitt 2017 um 1,7 % steigen, nach einer Rate von 0,5 % im abgelaufenen Jahr. Erstmals seit drei Jahren geht von Energieträgern kein negativer Inflationsbeitrag mehr aus. Im kommenden Jahr wird sich der Verbraucherpreisindex um 1,6 % erhöhen. Die Kernrate (VPI ohne Energieträger) wird voraussichtlich von 1,5 % in diesem Jahr auf 1,6 % im nächsten Jahr steigen.

Die Finanzpolitik ist in diesem Jahr leicht expansiv ausgerichtet, im kommenden Jahr dürfte sie konjunkturneutral sein. Der gesamtstaatliche Finanzierungsüberschuss wird in diesem Jahr voraussichtlich bei 0,6 % des nominalen Bruttoinlandsprodukts liegen, im kommenden Jahr könnte er sich leicht auf 0,7 % erhöhen. Der strukturelle Finanzierungssaldo ist seit dem Jahr 2014 positiv und wird von 0,6 % im vergangenen Jahr auf 0,3 % in 2017 und 0,2 % in 2018 zurückgehen. Die Schuldenquote des Staates wird in diesem Jahr bei 66 % liegen und im nächsten Jahr bei 63 %.

Beschäftigtenzahl steigt, Arbeitslose sinken

Die Beschäftigtenzahl wird der Prognose zufolge von 43,6 Millionen Menschen im vergangenen Jahr über 44,2 Millionen in diesem auf 44,6 Millionen steigen, so viel wie noch nie. Die Zahl der Arbeitslosen geht zurück von 2,7 Millionen über 2,5 auf 2,4 Millionen im kommenden Jahr. Damit fällt die Quote von 6,1 Prozent via 5,7 auf nur noch 5,5 Prozent. Die Preise werden aber deutlich stärker nach oben gehen als zuvor. Von 0,6 Prozent wird die Inflationsrate auf 1,7 Prozent in diesem Jahr springen und im kommenden dann 1,6 Prozent erreichen. Der Staatsüberschuss wird von 26,4 Milliarden Euro im Jahr 2016 auf 19,1 Milliarden in diesem Jahr sinken, aber 2018 wieder steigen auf 22,9 Milliarden Euro.

Der international kritisierte Überschuss der deutschen Leistungsbilanz (Exporte minus Importe von Waren, Dienstleistungen und Übertragungen) wird in absoluten Zahlen weiter steigen von 261 Milliarden über 265 auf 279 Milliarden Euro. Allerdings bleibt sein Anteil an der Wirtschaftsleistung weitgehend stabil bei rund 8,3 Prozent.

Hier folgt eine Auswahl an Fachbeiträgen, Studien, Stories und Statistiken die zu diesem Thema passen. Geben Sie in der »Artikelsuche…« rechts oben Ihre Suchbegriffe ein und lassen sich überraschen, welche weiteren Treffer Sie auf unserer Webseite finden.

Konjunkturbarometer Mai 2017: Deutsche Wirtschaft in Frühjahrseuphorie

IW-Konjunkturumfrage und -prognose: Weiter auf Expansionskurs

Konjunkturmotor weiter auf Touren – trotz zahlreicher Risiken

Das Wohlstandsdilemma: gesicherte Gegenwart, aber steigende Zukunftsängste

Gemeinschaftsdiagnose Frühjahr 2017: Aufschwung festigt sich trotz weltwirtschaftlicher Risiken