Ein Brand, ein Wasserschaden oder ein Einbruch kann zu erheblichen finanziellen Verlusten führen, wenn der Hausrat nicht versichert ist. Die Hausratversicherung schützt bewegliches Eigentum in Wohnräumen gegen fest definierte Risiken. Dazu zählen nicht nur Möbel und Elektrogeräte, sondern auch Kleidung, Haushaltswaren und Wertsachen. Im Schadensfall wird in der Regel der Neuwert ersetzt, also der Betrag, der für eine gleichwertige Wiederbeschaffung notwendig ist.

Was genau ist versichert?

Die Hausratversicherung deckt Schäden ab, die durch bestimmte Gefahren:

- Feuer, Blitzschlag, Explosion sowie Folgeschäden durch Rauch oder Löschwasser

- Leitungswasserschäden durch geplatzte Rohre oder undichte Anschlüsse

- Einbruchdiebstahl inklusive Vandalismus und Aufbruchschäden

- Sturm- und Hagelschäden ab einer bestimmten Windstärke

Der Versicherungsschutz gilt für alle beweglichen Gegenstände, die sich im Haushalt befinden. Nicht eingeschlossen sind fest mit dem Gebäude verbundene Elemente, da diese in den Bereich der Wohngebäudeversicherung fallen.

Wichtige Merkmale bei Vertragsabschluss

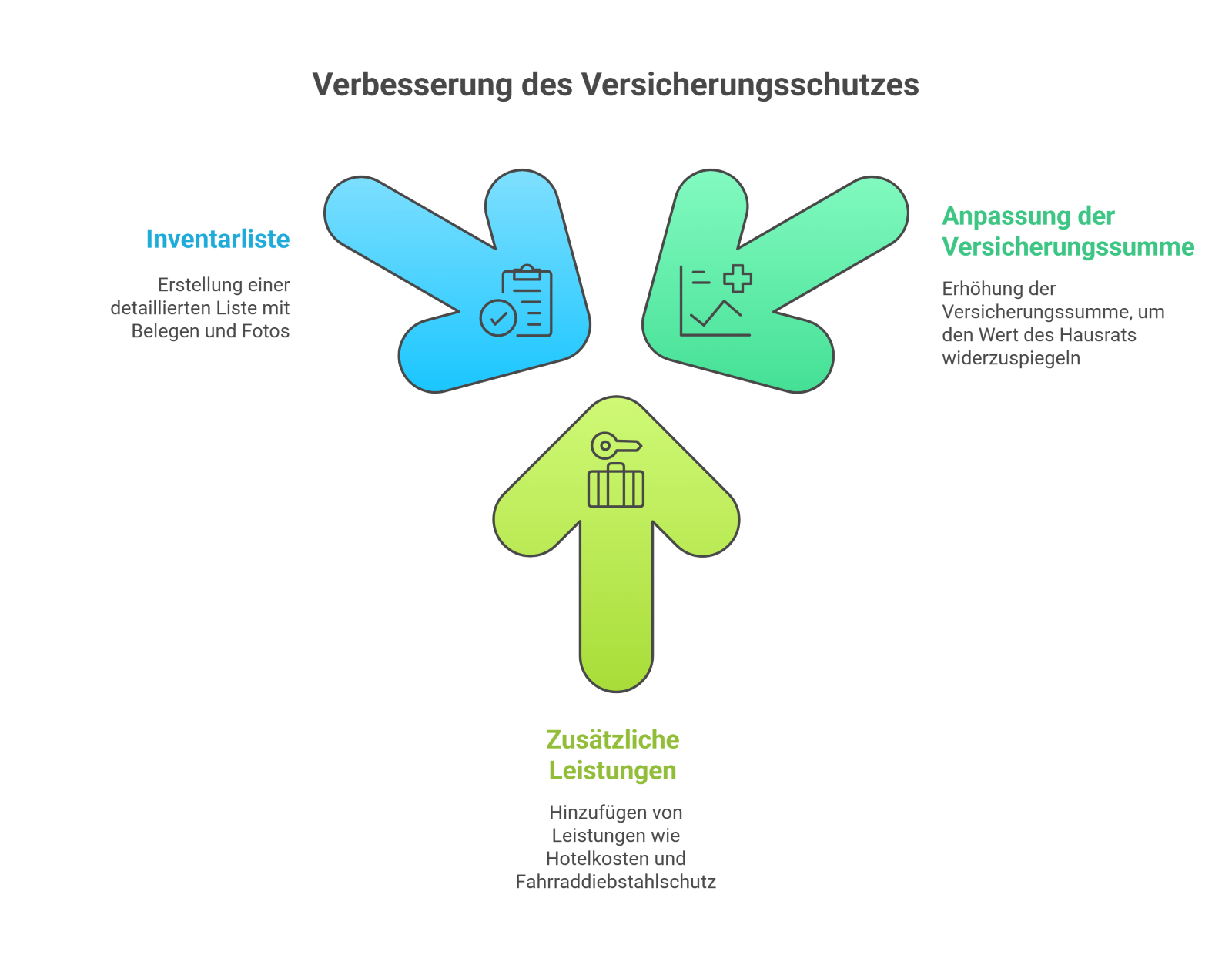

Beim Abschluss einer Hausratversicherung muss die Versicherungssumme korrekt ermittelt werden, damit man weder über- noch unterversichert ist. Einige Anbieter bieten Tarife mit einem sogenannten Unterversicherungsverzicht an, wenn eine Pauschale pro Quadratmeter Wohnfläche angesetzt wird. In diesem Fall wird im Schadenfall auf die Prüfung der tatsächlichen Werte verzichtet.

Ein weiteres zentrales Kriterium ist der Umgang mit grober Fahrlässigkeit. Tarife, die Schäden auch bei nachweislich unvorsichtigem Verhalten übernehmen, bieten mehr Sicherheit. Zudem sollte geprüft werden, ob eine Erweiterung um Elementargefahren möglich ist. In Regionen mit häufigem Starkregen oder Überschwemmungsrisiko ist diese Ergänzung dringend zu empfehlen.

(Quelle: https://www.pexels.com/de-de/foto/paar-menschen-frau-schreibtisch-6963857/)

Aktuelle Marktentwicklungen

Versicherer passen ihre Angebote laufend an neue Risikofaktoren an. Besonders relevant sind derzeit drei Entwicklungen: Smart-Home, Homeoffice und Extremwetter.

- Smart-Home-Technologien:

Smarte Heizungssteuerungen, vernetzte Kameras oder digitale Alarmanlagen werden zunehmend in den Versicherungsschutz integriert. Schäden durch Cyberangriffe sind allerdings weiterhin ausgeschlossen, sofern keine spezielle Cyberpolice abgeschlossen wird. - Homeoffice-Szenarien:

Einige Versicherer berücksichtigen privat angeschaffte Arbeitsplatzausstattung, wenn sie dauerhaft zuhause genutzt wird. Dies betrifft beispielsweise Büromöbel, Monitore oder Drucker. - Risikobewertungen durch Extremwetter:

In besonders gefährdeten Regionen steigen die Beiträge. Dies betrifft vor allem Gebiete in der Nähe von Flüssen oder Regionen mit erhöhter Sturmgefahr.

Typische Schwächen bei bestehenden Policen

Ein häufiger Fehler besteht in der fehlenden Anpassung der Versicherungssumme. Neuanschaffungen erhöhen den Gesamtwert des Hausrats, was regelmäßig berücksichtigt werden muss. Andernfalls entsteht eine Unterversicherung, bei der die Entschädigung im Schadensfall anteilig gekürzt wird.

Darüber hinaus fehlen in vielen Policen wichtige Zusatzleistungen:

- die Übernahme von Hotelkosten bei Unbewohnbarkeit der Wohnung

- die Absicherung von Fahrraddiebstahl außerhalb des Wohnraums

- die Deckung für Wertsachen über festgelegte Entschädigungsgrenzen hinaus

Eine vollständige Inventarliste mit Belegen und Fotos kann im Ernstfall die Schadenregulierung beschleunigen. Ohne entsprechende Dokumentation ist es schwieriger, den Wert der betroffenen Gegenstände glaubhaft darzustellen.

Hinweise für eine sinnvolle Absicherung

Ein sinnvoller Versicherungsschutz beginnt mit einer realistischen Einschätzung des eigenen Hausrats. Neben einer angemessenen Versicherungssumme sollten auch individuelle Risikofaktoren wie Standort, Bauweise des Gebäudes und persönliche Lebensumstände berücksichtigt werden.

Tarife mit modularen Erweiterungen bieten die Möglichkeit, gezielt Leistungen hinzuzufügen, ohne unnötige Kosten zu verursachen. Besonders bei Kombinationen mit anderen Policen lassen sich die Beiträge reduzieren und der Verwaltungsaufwand minimieren.

Quelle Grafiken: Napkin

1951 Artikel zu „Versicherung“

News | Business Process Management | Digitalisierung | Geschäftsprozesse | IT-Security | Lösungen | Services

Digitalen Stillstand vermeiden: Pensionsversicherungsanstalt optimiert Prozesse mit GRC Suite

Werden Systeme und Prozesse über Jahre nicht modernisiert, drohen Unternehmen diverse Risiken: Veraltete Software kann Sicherheitslücken enthalten, Prozesse werden ineffizient, und wichtige Funktionen lassen sich nicht mehr nutzen. Die Pensionsversicherungsanstalt (PVA) stand 2023 genau vor dieser Herausforderung. Die bereits seit 2006 eingesetzte und lange nicht aktualisierte GRC-Plattform musste auf den neuesten Stand gehoben werden. Durch…

Trends 2025 | News | Business | IT-Security | Künstliche Intelligenz

2025: Führungsrolle der CISOs, Versicherungstrends und KI-gestützte Identitätsverwaltung

Die Rolle des CISO wird sich 2025 verändern, erhöhte Versicherungsprämien und die Verwaltung von Maschinenidentitäten werden auf die Unternehmen zukommen. Die Rolle des CISO und steigende Sicherheitsbudgets Der moderne CISO ist nicht mehr nur Technologe – sondern eine zentrale Führungspersönlichkeit, die strategische Entscheidungen trifft. Dieser Wandel stärkt das Vertrauen innerhalb der Führungsebene und fördert…

News | Digitalisierung | IT-Security | Kommunikation | Ausgabe 7-8-2024

Dokumentenaustausch, Prozessvereinfachung, Rechtssicherheit – Digitalisierung in der Versicherungswirtschaft

Basis für digitalen Wandel: Daten effizient und sicher austauschen.

News | Business | IT-Security | Services

Cybersicherheit: Werden Versicherungsprämien gegen Cyberkriminalität unbezahlbar?

Der Markt für Cyberversicherungen hat sich in den letzten Jahren teils drastisch verändert. Die steigenden Ausgaben aufgrund von Cyberkriminalität setzen Versicherungsnehmer und Versicherer gleichermaßen unter Druck. Laut jüngster Prognosen belaufen sich diese Ausgaben weltweit voraussichtlich innerhalb der nächsten vier Jahre auf schwindelerregende 23,8 Billionen Dollar [1]. Eine der Folgen ist, dass Versicherer künftig vor Rentabilitätsproblemen stehen…

News | Healthcare IT | Künstliche Intelligenz | Vertikal 5-6-2024 | Healthcare

Automatisierung und KI: Innovationen in der Krankenversicherungsbranche

Wie KI und Automatisierung die Krankenversicherungsbranche revolutionieren, von der Verbesserung der Kundeninteraktion bis hin zur Optimierung von Verwaltungsprozessen. In der Krankenversicherungsbranche vollzieht sich ein tiefgreifender Wandel durch die fortschreitende Integration von künstlicher Intelligenz (KI) und Automatisierungstechnologien. Dieser Wandel manifestiert sich in verschiedenen Aspekten des Sektors, von der Kundeninteraktion über die Schadensabwicklung bis hin zur…

News | Business | Digitalisierung | Geschäftsprozesse | Services

Versicherungs- und Finanzplattform: Rechtssichere Vertragsabschlüsse – volldigital und in Echtzeit

Die junge Kundengeneration stellt andere Anforderungen an Dienstleister als ihre Eltern, sie will eine größere Flexibilität, individuellere Produkte und besseren Service. Mit einer eventbasierten Softwareplattform können Versicherer und Finanzdienstleister die technische Seite dieser Anforderungen umsetzen: Über intelligente Antragsstrecken werden Vertragsabschlüsse vom Smartphone in Echtzeit möglich – inklusive Validierung und Plausibilisierung der Daten im Hintergrund –…

News | IT-Security | Tipps | Ausgabe 3-4-2024 | Security Spezial 3-4-2024

Cyberversicherungen – Beitragskosten mit sicherheitstechnischer Proaktivität spürbar reduzieren

Cyberversicherungen gelten unter IT-Entscheidern mittlerweile als probates Mittel, eigene Cyberrisiken auszulagern. Jedoch: Quantität und Qualität der Cyberangriffe haben in den vergangenen Jahren kräftig angezogen – und tun es noch. Cyberversicherer haben reagiert. Die Beiträge und die sicherheitstechnischen Anforderungen an Unternehmen, die eine Cyberversicherung in Anspruch nehmen wollen, sind signifikant gestiegen. Jedoch werden Versicherten nun auch Möglichkeiten eröffnet, Beitragssätze zu senken, indem sie sich vor Cyberbedrohungen schützen. Gelingt es Unternehmen, ihre IT-Sicherheit nachweislich zu optimieren, können sie von der neuen Lage am Cyberversicherungsmarkt nachhaltig profitieren.

News | IT-Security | Lösungen | Ausgabe 1-2-2024 | Security Spezial 1-2-2024

Cyberversicherungslösungen – Die Feuerversicherung des 21. Jahrhunderts

Cyberkriminalität ist äußerst lukrativ, sie ist auch deshalb die am schnellsten wachsende Branche weltweit. Angesichts dieser Entwicklung, bei der Unternehmen jeglicher Größe und Branche ins Visier geraten, wächst die Notwendigkeit professioneller Unterstützung im Bereich der Cybersicherheit schnell. Vor diesem Hintergrund positioniert sich die Ecclesia Cyber als zuverlässiger Partner und unterstützt Unternehmen mit maßgeschneiderten Versicherungslösungen und einem hochwertigen Expertennetzwerk aus dem Bereich Cybersicherheit.

News | Industrie 4.0 | IT-Security

OT Cybersecurity-Versicherungen: kein Muss, aber empfehlenswert

Die aktuelle Situation und wie zukünftig Cyberrisiken in der Industrie verringert werden können. Um es klar zu sagen: die richtige OT (Operational Technology) Cybersecurity-Lösung ist immer noch der beste Schutz vor Cyberangriffen. Trotzdem ist die Cybersecurity-Versicherung ein wesentlicher Bestandteil des OT-Cybersecurity-Risikomanagements, denn für Risikomanager in Unternehmen ist es eine Herausforderung, alle Bedrohungen zu erkennen…

News | Business | Services | Strategien | Tipps

D&O-Versicherung: Wenn Führungskräfte Fehler machen

Führungskräfte, unabhängig von der Größe des Betriebs, können für ihre Fehler zur Rechenschaft gezogen werden. Das heißt: Auch Chefs kleiner und mittlerer Betriebe müssen unter Umständen mit ihrem Privatvermögen haften. Welchen Risiken Führungskräfte ausgesetzt sind und wie sie sich mit einer Directors & Officers (D&O)-Versicherung gegen Folgeschäden absichern können, weiß Michael Staschik, Experte der Nürnberger…

News | IT-Security | Ausgabe 7-8-2023 | Security Spezial 7-8-2023

Cyberversicherungen – Zeit ist Geld

Ransomware-Angriffe finden täglich statt, auch auf kleine und mittelgroße Unternehmen. Cyberversicherungen decken nicht nur den finanziellen Schaden ab sondern stellen über ihr Assistenz-Netzwerk IT-Forensiker, Verhandlungsspezialisten, IT-Rechtsbeistand und Kommunikationsprofis für eine schnelle und professionelle Hilfe zur Verfügung.

News | Business | Strategien

Versicherungsplattformen der Zukunft: Diese Anforderungen müssen tragfähige Konzepte erfüllen

Versicherungen beim Checkout-Prozess abschließen. © hepster Die Versicherungsbranche befindet sich am Beginn eines fundamentalen Wandels – weg vom Direkt- und Maklervertrieb, hin zu Embedded Insurance. Dieser Ansatz erlaubt es, nahezu jedes Produkt und jeden Service noch während des Kaufprozesses mit der passenden Versicherung zu verknüpfen. Damit das Konzept für alle Beteiligten reibungslos funktioniert, muss…

News | Veranstaltungen

Sicher ist sicher: Cyberversicherungen erfolgreich abschließen

Kaum ein Unternehmen bleibt noch verschont vor Cyberattacken. Laut einer Bitcom-Studie waren 2020 und 2021 fast 9 von 10 Unternehmen von Ransomwareangriffen, Spionage und Datenklau betroffen. Was liegt also näher, als zumindest die finanziellen Schäden mit Hilfe einer Cyberversicherung abzumildern?

News | Veranstaltungen

IT für Banken und Versicherungen – noris network auf dem Onlineforum Compliance for Banks 2020

Rechenzentrumsbetreiber noris network AG ist Exklusivpartner des Fachkongresses Compliance for Banks, der in diesem Jahr am 3. November 2020 als Online-Event stattfindet. In einem Fachvortrag im Kongressprogramm informieren die Nürnberger IT-Spezialisten über ihre auf Banken und Versicherungen ausgerichteten Angebote an IT- und Rechenzentrumsdienstleistungen.

News | Business

Online-Weiterbildung für den Versicherungsbetrieb: Zeit- und ortsunabhängig Bildungszeiten erwerben

Die Insurance Distribution Directive (IDD) schreibt seit 2018 Weiterbildungen für alle vor, die im Versicherungswesen vermittelnd/beratend tätig sind. Aktuell rechnet man in der Branche mit einer Anpassung und Konkretisierung der Regelungen, für welche Schulungsthemen Bildungszeiten angerechnet werden können und für welche nicht. Erste Zertifikate wurden von Industrie- und Handelskammern bereits nicht anerkannt. Versicherungsagenturen sollten deswegen…

News | Trends Services | Trends 2020 | Services

Covid-19 wird das Verhalten von Versicherungskunden langfristig verändern

Europäische Versicherungen erwarten größere Nachfrage nach digitalen Produkten und Services. Die Zukunft von Versicherungsmaklern ist nicht gefährdet. 86 Prozent der europäischen Versicherungsunternehmen erwarten, dass sich das Kundenverhalten im Zuge der Covid-19-Krise nachhaltig verändert. Vor allem die Nachfrage nach digitalen Produkten und Services werde steigen. Dies zeigt eine Umfrage, welche die Information Services Group (ISG) im…

News | Business Process Management | Effizienz | Infrastruktur | Services

ROC – die Lebensversicherung für jede Automatisierung

Robotic Operations Center sind die Kommandozentrale für alle aktiven Bots. Die meisten Automatisierungsprojekte konzentrieren sich darauf, den richtigen Anbieter eines Robotic-Process-Automation-Tools (RPA) und den richtigen Implementierungsanbieter zu finden sowie die richtigen Governance-Modelle zu definieren. Wenn die Bots dann aber in den Produktivbetrieb überführt werden, scheitern viele Projekte. Die eigentlich wichtigsten Aspekte eines erfolgreichen Bot-Betriebs…

News | Digitalisierung | Trends Services | Trends 2020

Beratung in Versicherungsfragen wird sich zunehmend digitalisieren

Online-Versicherung: Am Berater scheiden sich die Geister. Wer online Versicherungen abschließt, fühlt sich von Vermittlern oft schlecht beraten – wer Online-Abschlüsse meidet, lobt meistens das persönliche Beratungsgespräch Entscheidend dafür, ob eine Versicherung online oder klassisch analog abgeschlossen wird, ist die Beratung. Wer bereits einmal eine Versicherung online abgeschlossen hat, tut dies oft, weil ihm…

News | Business | Künstliche Intelligenz

Die unbekannte Unbekannte – Neue Risiken erfordern innovative Versicherungsmodelle

In einer Zeit fortschreitender technologischer Entwicklung, soziopolitischer Instabilität sowie des Klimawandels ist es für Versicherer äußerst schwierig, neue Risiken adäquat zu zeichnen. In den meisten Policen sind neue Risikobereiche gar nicht oder nur unzureichend abgedeckt. Wie kann ein Versicherer die Unmenge an unterschiedlichen möglichen Katastrophenszenarien in die Tarifierung neuer Policen einbeziehen? Fünf Makrotrends und Interkonnektivität…

News | Business | IT-Security | Services | Tipps

Wie sinnvoll ist eine Cyberversicherung?

Die Absicherung durch eine Cyberversicherung gilt nur für den Schadensfall aus der Police – Cyberattacken vorbeugen und IT-Infrastruktur absichern müssen Unternehmen dennoch. Dramatische Angriffe auf die Cybersicherheit bedrohten in den vergangenen Jahren Großkonzerne genauso wie kleine und mittlere Unternehmen (KMU). Betroffene Betriebe stehen vor immensen finanziellen Schäden – vom angekratzten Ruf ganz zu schweigen.…