Was Vermögensberater und Privatbanken mit Luxusautomobilbauern gemeinsam haben.

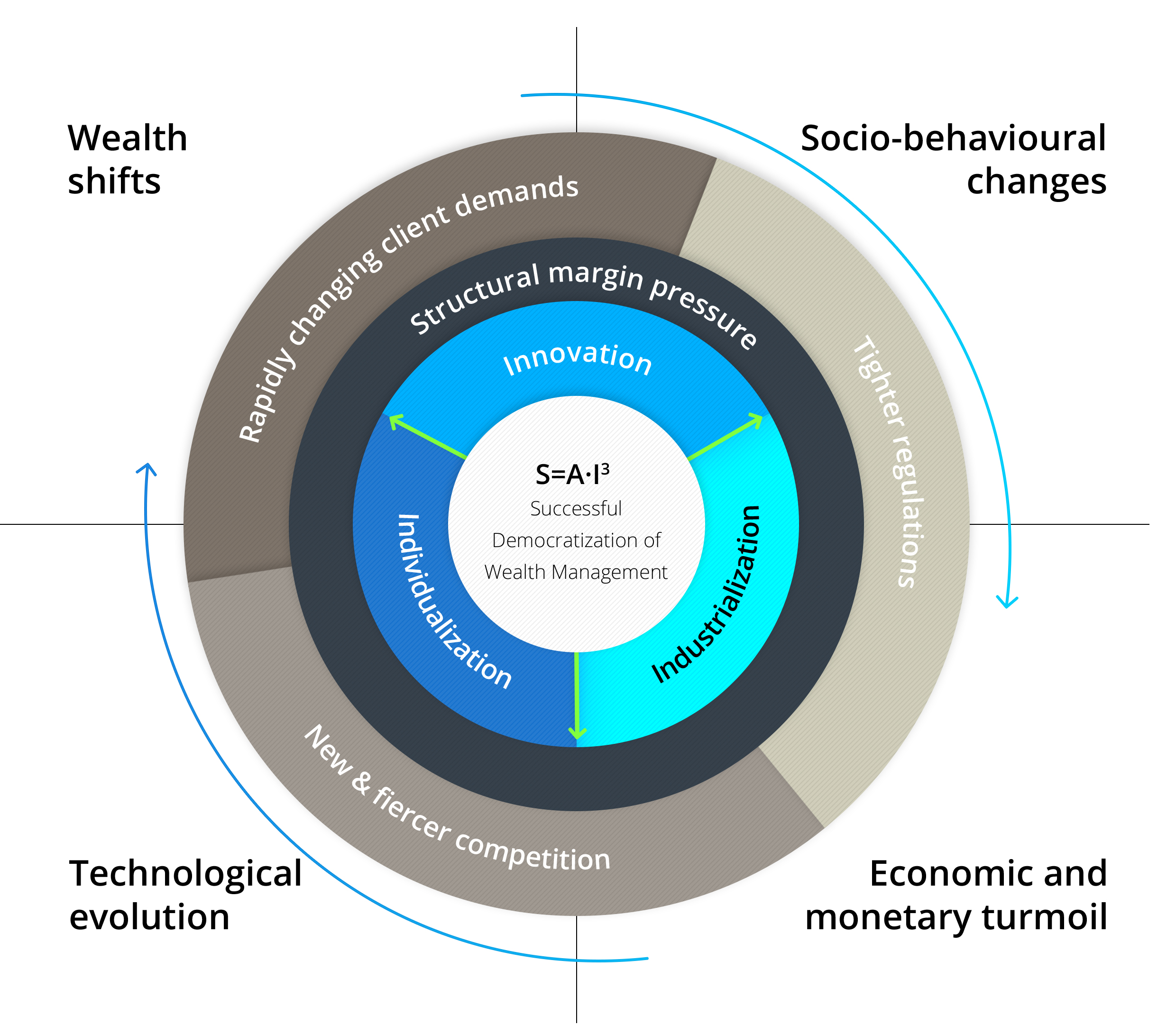

Die Finanzdienstleistungsbranche tritt in das Zeitalter des hyperpersonalisierten, digitalen Bankings ein. Auch für Vermögensberater und Privatbanken verändert sich der Markt auf einschneidende Weise. In Zukunft wird es im Wealth Management entscheidend sein, Service- und Produktangebote durch Digitalisierung einer weit größeren Gruppe vermögender Kunden zugänglich zu machen als bisher. Insbesondere Finanzdienstleister, die sich dieser „Demokratisierung des Wealth Managements“ stellen, werden in der neuen hyperdigitalisierten Welt bestehen und wachsen. Unternehmen, die den Demokratisierungs- und Digitalisierungstrend dagegen ignorieren, riskieren den Verlust von Marktanteilen und werden von dem tiefgreifenden, digital getriebenen Wandel im Vermögensberatungsmarkt nicht profitieren können. Dabei ist die Situation in der Finanzdienstleistungsbranche der in der Automobilindustrie gar nicht unähnlich: Gerade auf Handlungsfeldern wie Industrialisierung, Innovation und Individualisierung sehen sich Vermögensberater und Privatbanken vor ähnlichen Herausforderungen wie die Hersteller von Luxusautomobilen. Wer technologische Innovationen nutzen und auch die neuen, jüngeren Zielgruppen erschließen will, muss sich den Herausforderungen der Digitalisierung stellen.

Der Wettbewerbsdruck in der Vermögensberatungsbranche steigt

Ein aktueller Branchenreport konstatiert, dass der Vermögensverwaltungssektor sich strukturbedingt einem hohen Margendruck ausgesetzt sieht und vor tiefgreifenden Umwälzungen steht [1]. Dies liegt an sich rasant ändernden Anforderungen der Kunden und an strengeren aufsichtsrechtlichen Vorgaben. Aber auch der verstärkte Wettbewerb durch Fintech-Unternehmen, Neobanken und Tech-Giganten spielt eine wichtige Rolle – sie alle versuchen, am Markt Fuß zu fassen. Letztlich sind diese neuen Herausforderungen auf vier Megatrends zurückzuführen: auf Vermögensverschiebungen hin zur jüngeren, nachwachsenden Generation, auf gesamtgesellschaftliche Verhaltensänderungen, auf die fortschreitende Digitalisierung sowie auf wirtschaftliche und geldpolitische Turbulenzen.

Hyperpersonalisierung und Industrialisierung für die neue Kundengeneration

Vom (U)HNWI-Segment (Ultra High Net Worth Individuals), das sich verjüngt und immer stärker auch digitale Services fordert, bis hin zu den einkommensstarken Millennials mit mittleren Vermögen: Für die neuen, vielgestaltigen Zielgruppen sind Leistungsversprechen von der Stange nicht mehr akzeptabel. Die neue Kundengeneration hat sich an die herausragenden digitalen Erfahrungen gewöhnt, die ihnen die Technologieriesen bieten. Diese neuen technologieaffinen Kunden erwarten ganz selbstverständlich eine individuelle, ganzheitliche und ergebnisorientierte Beratung. Wollen Vermögensberater diese Nachfrage nach hyperpersonalisierten Services befriedigen, müssen sie herkömmliche Finanzdaten mit Datenpunkten wie etwa den Lebenszielen des Kunden verknüpfen. Robo Advisory, Conversational Banking und virtuelle Assistenten, Werkzeuge zur Portfoliomodellierung und verhaltensbasierte Risikobewertungen sind zu den zentralen Tools geworden, um solche Leistungsversprechen einzulösen.

Von der Automobilbranche lernen

Dabei befindet sich der Wealth Management-Sektor gegenüber der gesamten Finanzdienstleistungsbranche in einer ähnlichen Situation wie die Luxusfahrzeugmarken gegenüber der hochindustrialisierten Automobilindustrie. Auch im Luxussegment des Automobilbaus haben inzwischen Digitalisierung, Hyperpersonalisierung und das Erschließen neuer Kundengruppen Einzug gehalten. Tesla etwa hat demonstriert, wie sich durch ein angemessenes Gleichgewicht zwischen Industrialisierung, Innovation und Individualisierung technologische Fortschritte und neue Kundenbedürfnisse nutzen lassen: Inzwischen hat der Erfolg der konsequenten Innovationsstrategie Tesla in die Profitabilität geführt. Aber auch andere Luxusautomobilmarken haben es verstanden, ihre etablierten, ausgereiften Produkte für neue Zielgruppen attraktiv zu machen – etwa indem sie ihr Fahrzeugportfolio ausweiteten und neue Produktlinien einführten. Vermögensberater und Privatbanken dagegen haben technologische Innovationen wie beispielsweise die KI-gestützte Robo Advisory bisher noch weitgehend den Neo- und Retailbanken überlassen.

Trotz COVID-19: Privatvermögen der neuen Zielgruppen wachsen

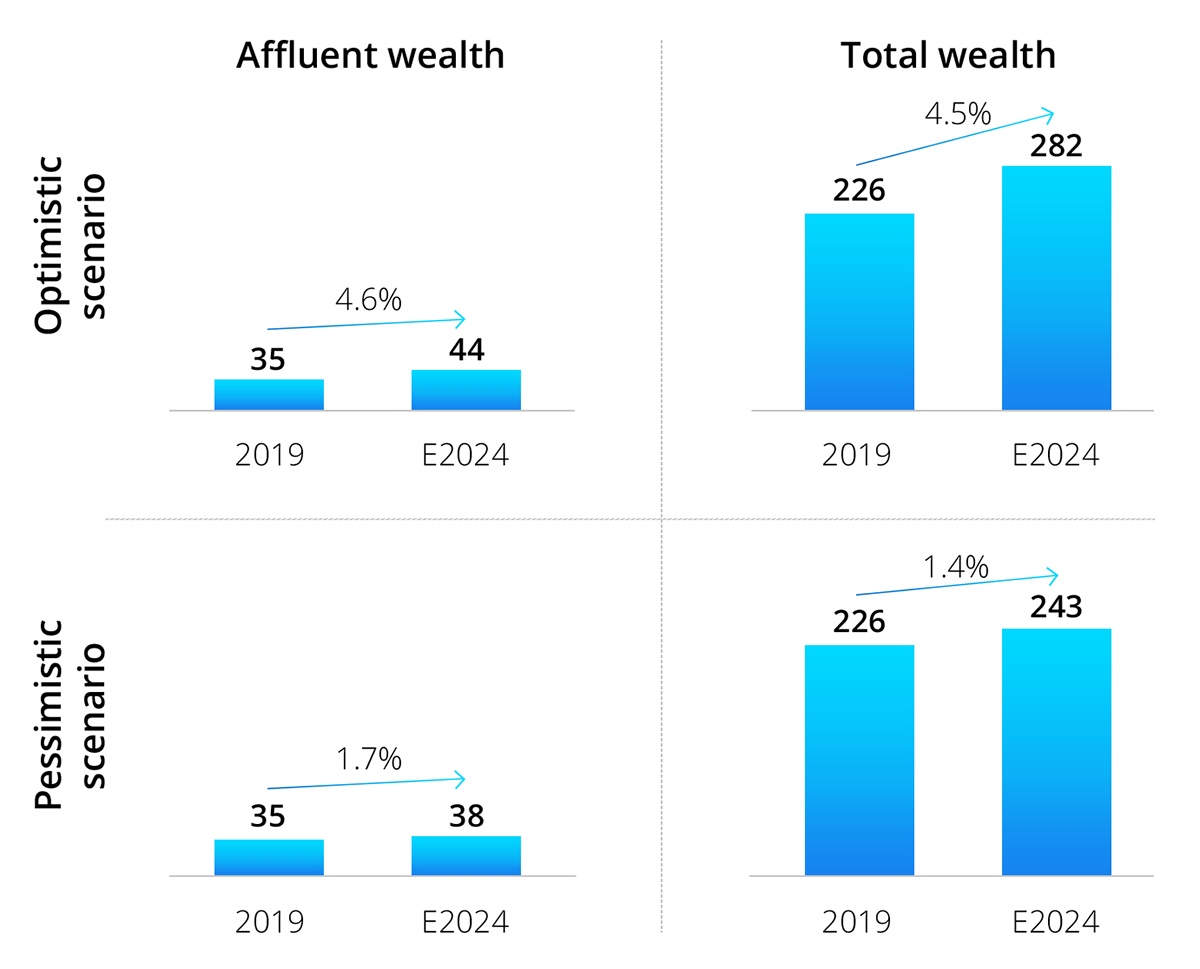

Dabei ist es für Vermögensverwalter lohnend, neue Kundesegmente zu adressieren – auch wenn die neue technologieaffine Kundengeneration hohe Anforderungen an reibungslose digitale Services stellt. Sie treibt die Trends in der Branche unaufhaltsam voran. Vermögensverwalter sollten darin aber kein Wachstumshemmnis sehen, sondern vielmehr die Chance erkennen, auch dem mittleren Segment der Affluent-Clients hochwertige Wealth Management-Services zu bieten. Generell dürften die persönlichen Vermögen bis 2024 weltweit mit einer jährlichen Rate (CAGR) von 4,5 Prozent wachsen. Selbst die pessimistischeren Modelle, die die Auswirkungen von COVID-19 berücksichtigen, gehen von einem Wachstum der globalen Vermögensbasis aus. Auch das Segment wohlhabender Kunden, der Affluent Clients, wird dabei nach Anzahl und Vermögen noch zunehmen. Für die digital unterstützte Vermögensberatung eröffnet dies wichtige Wachstumschancen.

5 To-dos für die Demokratisierung des Wealth Managements

Vor diesem Hintergrund ist für Vermögensberater und Privatbanken eine Agenda sinnvoll, die die vielfältigen Ansprüche an Industrialisierung, Innovation und Individualisierung in Einklang bringt. Die folgenden fünf To-dos beschreiben, was Finanzinstitute tun können, um die Demokratisierung des Wealth Managements zum Erfolg zu führen.

- Sich der Cloud öffnen: Cloud-Technologien treiben Effizienz, Skalierbarkeit und Resilienz voran. Verglichen mit internen IT-Infrastrukturen stellen cloudbasierte Plattformen sicher, dass der aktuelle Funktionsspielraum robust bleibt und Institute sich dennoch sofort neue Potenziale erschließen. Durch Kosteneinsparungen und gesteigerte Effizienz sind Banken dann in der Lage, sich auf ihre wettbewerbsdifferenzierenden Stärken zu konzentrieren.

- Durch API-Schnittstellen zum Ökosystem: Eine erstklassige Customer Experience, intelligente Beratungstools, KI-getriebene Empfehlungs-Engines und die Tokenisierung von Assets sind nur einige der Kompetenzen, durch die Vermögensberater ihren zukünftigen Erfolg sichern – Aufgabenfelder, die kein Unternehmen allein abdecken kann. Die sinnvolle Basis für diese Innovationen ist eine offene IT-Plattform, die eine rasche Integration von Partnerlösungen gestattet und so zugleich die Innovationsrisiken für das einzelne Institut minimiert.

- Digitale Technologie für eine zielgerichtete Finanzberatung: Neue Beratungsinstrumente können den Aufwand für die individualisierte Beratung großer Kundengruppen deutlich verringern und zugleich Portfolioempfehlungen objektivieren. Neue digitale Technologien sind ein Quell innovativer Produkte und Geschäftsmodelle – sie ermöglichen eine maßgeschneiderte, ganzheitliche und wirksame Beratung, die trotz Individualisierung dennoch kosteneffizient skalierbar ist.

- Daten nutzen, um Erkenntnisse zu erlangen: Datenbasierte Erkenntnisse sind für Finanzinstitute essenziell, wenn Sie den Datenschatz, den sie durch ihre Kunden und entlang der gesamten Wertschöpfungskette gewinnen, in vollem Umfang nutzen möchten. Datengetriebene Technologien eröffnen neue Einblicke in Kunden und Markt. Sie helfen den eigenen Experten beispielsweise, Produktangebote zu justieren und Kunden stärker zu binden.

- Das Kundenerlebnis neu erfinden: Digitale Kanäle und der Wunsch nach personalisierter Beratung erfordern es, dass Banken ihre Aktivitäten überdenken. Es gilt, für das Kundenerlebnis einen reibungslosen, persona-basierten Ansatz zu verfolgen. Solch ein kundenfokussierter Ansatz ist unerlässlich, wenn ein Institut für hyperpersonalisierte Interaktionen und eine stärkere Individualisierung sorgen will.

Fazit: Industrialisierung vorantreiben, Kundenbeziehungen stärken

Die Vermögensberatung ist ein hochprofitables und sehr persönliches Geschäft, in dem Kundenbeziehungen und Vertrauen nach wie vor der Schlüssel zum Erfolg sind. Zugleich steht der Vermögensberatungssektor aber – wie schon andere Branchen vor ihm – heute an der Schwelle zur Digitalisierung und Industrialisierung. Digitale Innovationen werden es Vermögensberatern ermöglichen, das wachsende Segment wohlhabender Kunden auf ebenso effiziente und hyperpersonalisierte Weise zu betreuen, wie dies bislang den (U)HNWI-Kunden vorbehalten war. Wie gut es Instituten gelingt, diese Trends in ihren Services umzusetzen, dürfte in den kommenden Jahren darüber entscheiden, welche Institute sich im Vermögensverwaltungsmarkt als Branchenführer durchsetzen.

Karl im Brahm, CEO der Avaloq Sourcing (Europe) AG und Head of Germany der Avaloq (www.avaloq.com)

[1] Avaloq: „Democratization of Wealth Management – a Unique Business Opportunity“, Link: www.avaloq.link/Democratization-WM

Karl im Brahm ist CEO der Avaloq Sourcing (Europe) AG und verantwortet als Head of Germany die Aktivitäten der Avaloq Gruppe (www.avaloq.com) im deutschen Markt. Avaloq ist ein Anbieter von digitalen Banking-Lösungen, Kernbankensoftware und Vermögensverwaltungstechnologie. Karl im Brahm ist ein strategischer Vordenker und Netzwerker im Transactionbanking und verfügt über weitreichende Erfahrungen in den Bereichen Vertrieb, Kundenmanagement und Business Development. Er war unter anderem Mitglied der erweiterten Geschäftsleitung der Deutschen Postbank AG sowie Mitglied des Vorstands bei der S Broker AG & Co. KG und der Deutschen WertpapierService Bank AG. Bevor er 2018 zu Avaloq wechselte, hatte er als CEO einer Beratungsgesellschaft diverse Mandate für Digitalisierungs- und Vertriebsprojekte bei verschiedenen deutschen Großbanken inne.

Karl im Brahm ist CEO der Avaloq Sourcing (Europe) AG und verantwortet als Head of Germany die Aktivitäten der Avaloq Gruppe (www.avaloq.com) im deutschen Markt. Avaloq ist ein Anbieter von digitalen Banking-Lösungen, Kernbankensoftware und Vermögensverwaltungstechnologie. Karl im Brahm ist ein strategischer Vordenker und Netzwerker im Transactionbanking und verfügt über weitreichende Erfahrungen in den Bereichen Vertrieb, Kundenmanagement und Business Development. Er war unter anderem Mitglied der erweiterten Geschäftsleitung der Deutschen Postbank AG sowie Mitglied des Vorstands bei der S Broker AG & Co. KG und der Deutschen WertpapierService Bank AG. Bevor er 2018 zu Avaloq wechselte, hatte er als CEO einer Beratungsgesellschaft diverse Mandate für Digitalisierungs- und Vertriebsprojekte bei verschiedenen deutschen Großbanken inne.

Website: www.avaloq.com

LinkedIn: https://de.linkedin.com/in/karl-im-brahm

Xing: https://www.xing.com/profile/Karl_imBrahm/cv

Twitter: https://twitter.com/Avaloq

Demokratisierung der Vermögensberatung: der Branchenreport zum Download

Der umfassende Branchenreport von Avaloq mit dem Titel „Democratization of Wealth Management – a Unique Business Opportunity“ steht hier zum kostenfreien Download bereit: www.avaloq.link/Democratization-WM.

140 Artikel zu „Vermögen Beratung“

NEWS | BUSINESS | TRENDS WIRTSCHAFT | DIGITALISIERUNG | TRENDS SERVICES | TRENDS 2017 | SERVICES | TIPPS

Die fünf Top-Trends in der Vermögensberatung

Wie nahezu alles andere revolutioniert die Digitalisierung auch das Banking. Junge, innovative Unternehmen fordern die etablierten Banken heraus. Was die Newcomer zu bieten haben, das analysiert die Neuauflage des Factbooks zum Digital Wealth Management, die das TME Institut für Vertrieb und Transformationsmanagement e. V. gerade herausgebracht hat. Auf über 100 Seiten werden rund 70 FinTechs…

NEWS | TRENDS 2020 | BUSINESS | DIGITALE TRANSFORMATION | TRENDS GESCHÄFTSPROZESSE

Digitale Transformationsprojekte scheitern meist an kulturellen Fragen oder schlechter Beratung durch den Anbieter

![]()

Die Geschäftsethik ist bei der Auswahl eines Technologie-Anbieters für deutsche Unternehmen genauso wichtig wie die eigentliche Technologie. 35 Prozent der Unternehmen nennen eine mangelhafte Beratung durch den Anbieter als den entscheidenden Grund, warum ein digitales Transformationsprojekt fehlschlägt. Fast ein Viertel der befragten Entscheider wurde von der Geschäftsführung angehalten, einen Anbieter nur aufgrund dessen Bekanntheit…

NEWS | BUSINESS | TRENDS WIRTSCHAFT | EFFIZIENZ

Deutsche sparen sich arm, Briten trotz geringerem Einkommen mit 176 Prozent größerem Vermögen

Haushaltsnettoeinkommen in Deutschland 17 Prozent höher als in Großbritannien. Briten mit 176 Prozent größerem Vermögen als Deutsche. Deutschland bei Vermögen pro Kopf auf Rang 33 weit abgeschlagen. Durchschnittliche Rendite der Deutschen bei Geldanlage mit 4,9 Prozent äußerst gering (UK 10,2 Prozent). Reiches Deutschland, armes Deutschland: trotz guten Einkommen gelingt es den Deutschen nicht, sich ein…

NEWS | BUSINESS | TRENDS WIRTSCHAFT | TRENDS 2017

Vermögen in Deutschland legen deutlich zu, Ungleichheit verharrt auf hohem Niveau

Individuelle Nettovermögen legen zwischen 2012 und 2017 im Schnitt um ein Fünftel an Wert zu – Vor allem Immobilien und Betriebsvermögen tragen zur Wertsteigerung bei – Ungleichheit bleibt auch im internationalen Vergleich hoch – Ostdeutsche nur halb so vermögend wie Westdeutsche Die Deutschen werden reicher: Nachdem das Nettovermögen zwischen 2002 und 2012 nominal nur wenig…

NEWS | BUSINESS | TRENDS WIRTSCHAFT | TRENDS 2019

Analog und digital wird eins: Gute Chancen für digitale Vermögensverwaltungen

Die Finanz- und Versicherungswelt befindet sich stark im Wandel. Die Zahl digitaler Angebote von Banken und Versicherungen steigt stetig an, doch wie nehmen Konsumenten diese Angebote wahr? Einblicke in das Verhalten, die Bedürfnisse und Wünsche von Konsumenten im Hinblick auf Finanzangelegenheiten im WorldWideWeb zeigt nun eine aktuelle Umfrage des Mannheimer Spiegel Institut. Neben Direktversicherungen…

NEWS | BUSINESS | TRENDS WIRTSCHAFT | DIGITALISIERUNG | DIGITALE TRANSFORMATION | TRENDS SERVICES | GESCHÄFTSPROZESSE | TRENDS 2016 | OUTSOURCING | SERVICES

Steigende digitale Nachfrage: Automatisierung in der Vermögensverwaltung

Aufkommende Technologien wie der Robo-Advisor verändern die Vermögensverwaltung grundlegend, für traditionelle Unternehmen wird dadurch die Modernisierung ihrer Altsysteme notwendig. Ein globaler Anbieter für Knowledge Process Services, IT- und digitale Modernisierungsdienstleistungen rät der Vermögensverwaltungsbranche dem Trend im Finanzdienstleistungssektor zu folgen und Automationsstrategien einzuführen, um die steigende digitale Nachfrage bedienen zu können. Am ersten August 2016 schafft…

NEWS | BUSINESS | TRENDS SERVICES | GESCHÄFTSPROZESSE | OUTSOURCING | STRATEGIEN

Wie positionieren sich die Anbieter von Social-Business-Beratungs- und Integrationsdienstleistungen im deutschen Markt?

Social Business Transformation befasst sich mit wichtigen Skills im Kontext der Beratung und Integration von modernen Organisationsformen beziehungsweise -strategien und Integrationskompetenzen und zeigt das Resultat einer Evaluation dieser im Hinblick auf deren Wettbewerbsstärke sowie Portfolioattraktivität. Die strategische Beratung von Unternehmen im Umgang mit neuen Geschäftsstrategien, Arbeitsplatzmodellen sowie der Einsatz und die Integration von Social Business…

NEWS | TIPPS

Die fünf größten Trading-Mythen im Faktencheck

Für viele Deutsche ist die Welt der Aktien-Investments immer noch ein Buch mit sieben Siegeln. Es ist kaum verwunderlich, dass es nicht nur viele Unsicherheiten, sondern auch mindestens ebenso viele Vorurteile über die Börse gibt. Es ist also an der Zeit, mit einigen der gängigsten Mythen aufzuräumen. Mythos 1: Alle Investoren sind Männer Das…

NEWS | TRENDS 2020 | TRENDS SECURITY | IT-SECURITY

IT-Sicherheit: Der Mittelstand setzt auf das Prinzip Hoffnung

Den meisten kleinen und mittelständischen Unternehmen in Deutschland ist bewusst, wie sehr ihre Arbeit mittlerweile von funktionierenden Computersystemen abhängig ist. Sie wissen auch, dass Cyberkriminalität eine Gefahr darstellt. Doch das Risiko, selbst einmal Opfer eines Cyberangriffs zu werden, verdrängen viele – es trifft ja immer nur die anderen. Betriebsunterbrechungen sind eine der häufigsten und…

NEWS | TIPPS

Anlageverhalten: Wie würden Sie 100.000 Euro anlegen?

So würden die Deutschen investieren. Wie würden Sie 100.000 Euro anlegen? Genau das haben die Analyst_innen vom Statista Global Consumer Survey (GCS) etwas mehr als 1.000 Menschen in Deutschland gefragt. Jeweils 50 Prozent würden in Aktien und Fonds beziehungsweise Sparbuch, Sparanlagen und Sparverträge investieren. Ähnlich viele würden ihr Geld in Grundeigentum stecken. Etwas aus der…

NEWS | TRENDS 2020 | TRENDS WIRTSCHAFT

Lebenseinkommen: So viel verdienen wir in unserem Berufsleben

Wie viel Gehalt verdienen wir in unserem gesamten Berufsleben? Und ab wann zahlt sich ein Bachelor- oder Masterabschluss gegenüber einer nicht-akademischen Ausbildung aus? Die Vergütungsexperten von Gehalt.de haben auf Basis von 740.984 Datensätzen die Brutto-Lebenseinkommen von Beschäftigten nach Qualifikation, Geschlecht und Führungsverantwortung analysiert. Zusätzlich haben sie ausgewählte Branchen und Berufe betrachtet. Die Ergebnisse: Frauen erhalten…

NEWS | IT-SECURITY

Der große digitale Schock: Die Anpassung an die neue Normalität in der Cybersicherheit

Die Covid-19-Pandemie war ein Schock für alle Systeme. Sie hat Gesellschaften, Regierungen, Unternehmen und Einzelpersonen gezwungen, seit langem bestehende Praktiken und Prozesse schlagartig zu überdenken. Dies gilt auch in grundlegenden Bereichen wie der Frage, wie und wo Menschen arbeiten, lehren, lernen, leben und interagieren. Die Auswirkungen entwickeln sich permanent weiter, wobei sich die Dinge so…

NEWS | PRODUKTMELDUNG

HCL und R3 starten Blockchain-Plattform für Versicherungen

![]()

BUILDINGBLOCK richtet sich an multinationale Unternehmen. HCL Technologies (HCL), ein weltweit führendes Technologieunternehmen, und R3, ein führendes Unternehmen für Blockchain-Software, haben eine gemeinsam entwickelte Blockchain-Plattform veröffentlicht. BUILDINGBLOCK optimiert Sachversicherungen für multinationale Unternehmen. Mit der Plattform erstellen Versicherungsunternehmen Hauptpolicen, während der Datenfluss in Echtzeit auf einfache, kryptographisch sichere und unveränderliche Weise gewährleistet ist. Durch die Einführung…

NEWS | BUSINESS

Gesundheitsmanagement: Gesunde und leistungsfähige Mitarbeiter trotz Corona-Krise

Um sie bestmöglich vor dem Corona-Virus zu schützen, haben deutsche Unternehmen ihre Angestellten zu großen Teilen ins Homeoffice beordert. Eine ebenso plausible wie umsichtige Maßnahme. Doch auch hier lauern gesundheitliche Gefahren, die sich zunächst nur schleichend bemerkbar machen, Wirtschaft und Staat aber langfristig umso teurer zu stehen kommen können. Mediziner warnen derzeit eindringlich vor umfassenden…

NEWS | PRODUKTMELDUNG

Prime Computer bei Boston erhältlich

Als globaler Spezialist und Integrator von High-Performance Computing Lösungen arbeitet Boston mit zertifizierten Anbietern zusammen, die innovative und hochmoderne Lösungen anbieten und ermöglichen. Aus diesem Grund haben wir Prime Computer ins Portfolio aufgenommen, die sich auf wartungsarme und wirtschaftliche Mini-PCs und Server spezialisieren. Das lüfterlose Design und die Verwendung hochwertiger und präzise abgestimmter Komponenten ermöglichen ein besonders…

NEWS | DIGITALISIERUNG | STRATEGIEN

Zukunft aus der Corona-Krise gestalten: Digitalisierung kann auch die Sparkassen nach vorn bringen

In vielen Branchen sorgt die Herausforderung einer weltweiten Pandemie dafür, dass binnen kürzester Zeit Arbeitsabläufe neu aufgesetzt werden müssen, wo bisher nur teilweise oder gar nicht auf digitale Prozesse umgebaut wurde. Die Krise zwingt zu einem radikalen Umdenken Richtung digitale Arbeitsfähigkeit, digitaler Angebote und Geschäftsmodelle. Banken und Sparkassen stehen vor doppelten Herausforderungen: Zum einen brauchen…

NEWS | IT-SECURITY | TIPPS

Home Office: Sicher auch ohne eigene IT-Abteilung

So können KMU ihr Home-Office-Setup schützen – Fünf Tipps vom Profi. Unternehmen in Deutschland und auf der ganzen Welt haben aufgrund der Corona-Virus-Pandemie Home-Office-Arrangements eingeführt – große globale Player wie Twitter erwägen sogar öffentlich, langfristig daran festzuhalten. Solche multinationalen Unternehmen verfügen über starke IT-Abteilungen, die sich um zusätzliche Sicherheitsanforderungen kümmern, die mit der Arbeit aus…

AUSGABE 7-8-2020 | NEWS | BUSINESS | STRATEGIEN

Wie die nächste Datenwelle unsere Wirtschaft verändern wird – Datensilos aufbrechen!

Eine durchdachte Datenstrategie führt zu mehr Umsatz, geringeren Betriebskosten, mehr Innovationen, schnelleren Markteinführungen sowie zu besserer Kundenzufriedenheit.

AUSGABE 7-8-2020 | NEWS | LÖSUNGEN | SERVICES

BSI-Bericht zeigt reale Bedrohung für Unternehmensnetzwerke auf – Supportende von Office 2010 nicht ignorieren

Am 13. Oktober 2020 naht das Ende des erweiterten Supports für Office 2010, Visio, Project, Exchange und Skype for Business 2010. Björn Orth, Geschäftsführer der VENDOSOFT GmbH und Experte für strategische Lizenzberatung appelliert an Unternehmen, dieses Datum nicht aus den Augen zu verlieren. Wie wichtig der Schutz der Firmen-Netzwerke ist, zeigt der »Lagebericht zur IT-Sicherheit« des Deutschen Bundesamtes für Sicherheit in der Informationstechnik (BSI).

NEWS | TIPPS

Autonomous Computing: Vier Wegweiser zur selbststeuernden Datenverarbeitung

Wie eine Cloud-Infrastruktur mit autonomer Technologie die Business Resilience von Unternehmen unterstützt. Die Covid-19-Pandemie hat das Tagesgeschäft in vielen Branchen so unvermittelt auf den Kopf gestellt, dass den Führungskräften vielerorts eine Entscheidungshilfe für den Übergang in die Post-Corona-Zeit fehlt. Einen Lösungsansatz bietet die autonome Datenverarbeitung. Sie bezeichnet die Fähigkeit eines Computers, sich selbst automatisch durch…