- Verbraucherinteresse an Leistungen neuer, noch nicht etablierter Banken (Challenger-Banken) wird durch Sorge um Stabilität der Anbieter beeinträchtigt.

- Neue Technologien für Finanzservices sind gefragt.

- Eine durchgehend positive Erfahrung mit digitalen Services ist der entscheidende Faktor für das Verbraucherinteresse; im Zentrum stehen dabei Mobile Banking und biometrische Authentifizierung.

- Deutsche im innereuropäischen Vergleich besonders aufgeschlossen.

Challenger-Banken – also solche, die mit neuen Services und Technologien die Innovationspotenziale der Branche vorantreiben und damit die etablierten Player herausfordern – sehen sich selbst zurzeit vor allem einer Herausforderung ausgesetzt: Sie müssen die Verbraucher von ihrer langfristigen Stabilität überzeugen, wenn sie gegen die Branchen-Schwergewichte bestehen wollen. Das zeigt eine aktuelle Studie, die von Fujitsu in Zusammenarbeit mit Censuswide durchgeführt wurde. Nach den Erkenntnissen der weltweiten Erhebung sind die Angebote der Herausforderer durchaus interessant für die Kunden. Allerdings sind die Menschen auch etwas skeptisch, was die Widerstandsfähigkeit solcher Banken betrifft. Wie sehen die Infrastrukturen aus? Wie steht es um die Sicherheit? Wie um die Transparenz? Solche Fragen stellen sich vor allem die Umfrageteilnehmer aus Deutschland. Mehr als die Hälfte befürchtet, dass der Einsatz neuer Technologien eine Gefahr für die Sicherheit ihrer Daten darstellt, ein Drittel hat Bedenken im Hinblick auf die Weitergabe von Daten durch die Bank an Drittparteien.

Dennoch zeigen sich im europäischen Vergleich die Verbraucher in Deutschland besonders interessiert an neuen Angeboten. Immerhin 14 Prozent vertrauen ihre Geldangelegenheiten komplett einer Challenger-Bank an, ein Viertel verlässt sich auf eine Kombination von neuen und etablierten Instituten. Unabhängig aber von der Art der Bank konstatiert gut die Hälfte, dass Banking heute insgesamt noch besser funktioniert als noch vor fünf Jahren. Ein ähnlich hoher Anteil erwartet weitere Verbesserungen in den kommenden fünf Jahren.

Die Kundenerfahrung entscheidet

An der Studie nahmen insgesamt 22.640 Verbraucher weltweit teil. Davon sagten 53 Prozent, dass eine positive Erfahrung mit den digitalen Angeboten und Prozessen der Bank erfolgsentscheidend seien. Etwa ein Drittel (30 Prozent) plant eine Kontoeröffnung innerhalb der nächsten 6-12 Monate bei einer Bank mit guten digitalen Angeboten. 28 Prozent wollen den Schritt innerhalb der kommenden fünf Jahre machen – es sei denn, die Etablierten bieten dann ähnliche Services an.

Damit die Deutschen ihre Finanzen künftig nur noch Challenger-Banken anvertrauen, müssten diese vor allem weltweit akzeptierte Karten (40 Prozent Erwähnung), attraktive Zinsen (26 Prozent) und höhere Sicherheitsstandards als ihre etablierten Wettbewerber bieten (24 Prozent).

Die Studie macht vor allem deutlich, dass die Verbraucher weltweit die neuen Banken beziehungsweise Finanzdienstleister (»Fintechs«) positiv wahrnehmen – und dabei auch ihre Gewichtung von Faktoren wie Datenschutz sowie die Sicherheit der Anlagen durchaus verändern. Sie registrieren allmählich auch ihren eigenen Einfluss auf die Sicherheitstechnologien, die von den Banken derzeit eingesetzt werden. Daraus folgt: Etablierte Geldhäuser müssen ihre Datenbestände und Analyse-Fähigkeiten besser nutzen, wenn sie ihre Kunden behalten wollen.

Immerhin 44 Prozent der Teilnehmer glauben, dass sie spätestens 2024 nahezu ausschließlich Mobile Banking ohne eine menschliche Kontaktperson betreiben werden. Ebenfalls 44 Prozent erwarten von ihrer gegenwärtigen Bank mehr technische Innovationsdynamik, während 24 Prozent genau dieser eine nur geringe generelle Innovationsfähigkeit zutrauen. Das schafft neue Gelegenheiten für die Herausforderer.

Neue Technologien überwiegend vertrauenswürdig

Die meisten Menschen sind grundsätzlich aufgeschlossen, wenn es um die Verbindung von Technologie und Bank geht. Zwei Drittel glauben, dass in den kommenden fünf Jahren die Technologie in diesem Sektor große Fortschritte machen und zu einer ganz anderen Art des Bezahlens wie auch des Kontomanagements führen wird. Die wichtigsten Technologien, so die Erkenntnis von Fujitsu aus der Studie, sind dabei Mobile Banking (48 Prozent Erwähnung) sowie biometrische Authentifizierung (41 Prozent). Auch die Deutschen mögen biometrische Zugangslösungen (44 Prozent Zustimmung). Wenn es um den Einsatz von KI geht, sind sie jedoch noch skeptisch (36 Prozent).

Dazu Wilhelm Petersmann, Head of Financial Services, Deutschland, Österreich und Schweiz bei Fujitsu: »Die Studie zeigt, dass sich die Verbraucheransichten und -absichten in den letzten fünf Jahren aufgrund digitaler Technologien entscheidend verändert haben. Damit die etablierten Banken ihren Status halten können, müssen sie das Verbrauchererlebnis stärker in den Mittelpunkt stellen. Ganz neue technische Entwicklungen können den Banken dabei helfen, ihren Kunden ein Nutzererlebnis zu bieten, das digitale und persönliche Elemente vereint.”

Denn die Studie zeigt auch, dass die Verbraucher immer noch auf eine flankierende persönliche Betreuung setzen. Das gilt besonders bei der Klärung strittiger Fragen. Hier möchten 59 Prozent mit einem echten Menschen reden. In der Gruppe ab 55 Jahren sind es sogar fast drei Viertel (71 Prozent). Dabei möchten die Kunden am liebsten eine Filiale in Innenstadtlage (56 Prozent) als Ergänzung zur digitalen Präsenz. In Deutschland legen 60 Prozent gesteigerten Wert auf einen persönlichen Gesprächspartner. Insgesamt befürchten aber 49 Prozent eine weitere Welle der Filialschließungen in den nächsten fünf Jahren.

Technologie als Basis für den Geschäftserfolg

Kunden stellen immer höhere Anforderungen, wenn es darum geht, dass Banken Technologie einsetzen, um deren Geld zu verwalten und abzusichern. Geldinstitute müssen sich mit der Geschwindigkeit der sich ändernden Kundenerwartungen weiterentwickeln – halten sie an alten Technologien fest, drohen sie vom Markt zu verschwinden, so die Erhebung.

Weitere Informationen erhalten Sie über:

Fujitsu kennt die Situation der Finanzinstitute und unterstützt die Branche mit seinem umfassenden Portfolio an Finanztechnologien, -services und -lösungen, damit diese ihren Kunden über alle Kanäle hinweg ein konsistentes digitales Banking-Erlebnis bieten können. Als etablierter und langjähriger Partner der Finanzbranche setzt Fujitsu seine ganze IT-Management-Expertise ein, um gemeinsam mit Banken und Versicherungen an Lösungen für die Bereitstellung agiler und flexibler Services zu arbeiten.

223 Artikel zu „Fintech“

NEWS | BUSINESS PROCESS MANAGEMENT | INFRASTRUKTUR | ONLINE-ARTIKEL | RECHENZENTRUM

Datenmanagement als Wettbewerbsvorteil: Wie Banken den Fintechs die Stirn bieten können

Kaum eine Branche ist so stark von der Digitalisierung betroffen wie der Finanzsektor. Innovative Fintechs wie N26, Clark und Lendstar krempeln mit ihren digitalen Geschäftsmodellen den Markt um. Sie bieten Dienstleistungen, die genau auf die Bedürfnisse der Kunden zugeschnitten sind, und überzeugen mit nutzerfreundlichen Apps. Kunden können damit ihre Geldgeschäfte zu jeder Zeit bequem online…

NEWS | BLOCKCHAIN | BUSINESS | BUSINESS PROCESS MANAGEMENT | DIGITALISIERUNG | EFFIZIENZ | GESCHÄFTSPROZESSE | IT-SECURITY | OUTSOURCING | ONLINE-ARTIKEL | SERVICES | STRATEGIEN

Wirtschaftliche Risiken von FinTech-Unternehmen

Finanztechnologische Unternehmen (auch unter dem Namen FinTech bekannt) werden zunehmend beliebter. Umso wichtiger ist es auf potenzielle Risiken hinzuweisen, die ihre finanzielle Stabilität gefährden können und darauf, wie man diese Risiken am besten senkt. Es geht immerhin um Finanzdaten oder persönliche Informationen. Viele Daten lassen sich auf Banken und andere Finanzinstitute rückführen, sind höchst vertraulich…

NEWS | BUSINESS PROCESS MANAGEMENT | DIGITALISIERUNG | EFFIZIENZ | GESCHÄFTSPROZESSE | IT-SECURITY | SERVICES | STRATEGIEN | TIPPS

Wie Fintech-Unternehmen mit Video-Identifizierungsverfahren das Vertrauen ihrer Kunden gewinnen

Design-Vertrauen 2.0: Authentifizierung in der Now Economy. Bei der Abwicklung von Onlinegeschäften spielt das Vertrauen der Kunden in den Anbieter eine wesentliche Rolle für den Kaufabschluss. Doch insbesondere im Finanzwesen ist die Abbruchquote bei der Onlineabwicklung überaus hoch. Dies liegt mitunter daran, dass der Erstabschluss sowie manche Transaktionen aus rechtlichen Gründen ausführlichere Authentifizierungsverfahren erfordern. Fühlen…

NEWS | TRENDS WIRTSCHAFT | BUSINESS | TRENDS SERVICES | GESCHÄFTSPROZESSE | TRENDS 2018 | SERVICES

Finanzen: Fintech in Deutschland

Mit Wirecard wird in Kürze voraussichtlich ein deutsches Fintech-Unternehmen in den DAX aufgenommen. Die Branche entwickelt sich insgesamt positiv, wie die Infografik zeigt: So ist die Summe der Investitionen in deutsche Fintechs von rund 147 Millionen US-Dollar im Jahr 2014 auf über 650 Millionen US-Dollar im Jahr 2017 angewachsen – ein Plus von knapp 350…

NEWS | TRENDS WIRTSCHAFT | BUSINESS | DIGITALISIERUNG | DIGITALE TRANSFORMATION | TRENDS GESCHÄFTSPROZESSE | TRENDS SERVICES | OUTSOURCING | STRATEGIEN

Studie: Jede vierte Bank ist Fintech-Gründer

Die Banken in Deutschland mischen sich unter die Fintechs. Jedes vierte Institut (27 Prozent) hat selbst ein Fintech gegründet, beispielsweise in Form einer selbstständigen Digitaleinheit unter dem Konzerndach oder als komplett losgelöste Marke. 61 Prozent der Institute arbeiten in irgendeiner Form mit einem Finanztechnologieunternehmen zusammen. Übernahmen sind dagegen weniger verbreitet. Das sind die Ergebnisse des…

NEWS | BUSINESS | DIGITALISIERUNG | TRENDS MOBILE | E-COMMERCE | EFFIZIENZ | TRENDS SERVICES | GESCHÄFTSPROZESSE | TRENDS E-COMMERCE | TRENDS 2017 | SERVICES

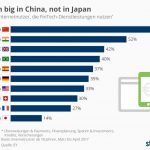

Finanzen: China steht auf FinTech, Japan nicht

35 Prozent der erwachsenen Onliner in Deutschland nutzen FinTech-Dienstleistungen. Das geht aus dem kürzlich veröffentlichten FinTech Adoption Index 2017 von EY hervor. Darunter fallen Angebote aus den Bereichen Überweisungen & Payments, Finanzplanung, Sparen & Investments, Kredite und Versicherungen. Deutlich populärer ist FinTech mit einer Adaptions-Rate von 69 Prozent in China. Dagegen übt sich die Hochtechnologie-Nation…

NEWS | TRENDS WIRTSCHAFT | BUSINESS | DIGITALISIERUNG | TRENDS GESCHÄFTSPROZESSE | TRENDS SERVICES | GESCHÄFTSPROZESSE | TRENDS 2017 | LÖSUNGEN | SERVICES | STRATEGIEN

FinTech ist der neue Mainstream – sagt die Finanzindustrie

Neun von zehn Finanzdienstleistern haben sich damit abgefunden, Marktanteile an FinTechs zu verlieren. Kumuliert sind über die vergangen vier Jahre rund 40 Milliarden Dollar in Finanz-Start-ups geflossen. Statt die Newcomer zu bekämpfen, sucht das Establishment den Schulterschluss. 56 Prozent aller Finanzdienstleister wollen das Thema Disruption selbst ins Zentrum ihres Geschäftsmodells stellen. Banken und…

NEWS | BUSINESS | DIGITALISIERUNG | DIGITALE TRANSFORMATION | EFFIZIENZ | GESCHÄFTSPROZESSE | ONLINE-ARTIKEL | SERVICES | STRATEGIEN

Digitalisierung der Finanzbranche: Was Banken von Fintechs lernen müssen

»Fintechs« kapern mit ihren digitalen Finanz-Angeboten zunehmend das Geschäft der klassischen Bankenbranche. Die Banken haben den Digitalisierungs-Trend vollkommen verschlafen und verlieren immer mehr Marktanteile. Im Wettbewerb um den Kunden brauchen sie jetzt mehr als ein schickes neues Kunden-Portal. Sie müssen eine digitale Transformation vornehmen und dazu etablierte Strukturen auflösen. Ein Konto eröffnen, einen Kredit beantragen,…

NEWS | TRENDS WIRTSCHAFT | BUSINESS | BUSINESS PROCESS MANAGEMENT | TRENDS SERVICES | OUTSOURCING | SERVICES

Fintech-Unternehmen: Berlin vor München, Hamburg und Frankfurt

Fintech-Unternehmen sind technologie-getriebene Firmen, die digitale Finanzdienstleistungen anbieten. Hierzu zählen u.a. Technologien aus den Bereichen Mobile Payment, Crowdfunding oder Social Trading. Davon gibt es laut einer Studie der Strategieberatung LSP Digital aktuell 139 mit Hauptsitz in Deutschland. Das Epizentrum der hiesigen Fintech-Branche ist mit 49 Unternehmen Berlin. Weitere wichtige Standorte sind München (18 Unternehmen), Hamburg…

NEWS | BUSINESS | BUSINESS PROCESS MANAGEMENT | STRATEGIEN

FinTech Start-ups und Digital Banking

Der digitale Strukturwandel im Bereich der Internet-Technologien erhöht den Druck auf traditionelle Banken deutlich und rüttelt an der Rolle der Bankenindustrie als Finanzintermediär. Immer mehr FinTech Start-ups (Financial Technologies) und Non-Banks attackieren die Geschäftsmodelle der Bankenindustrie auf allen (profitablen) Geschäftsfeldern durch innovative Services in Bereichen wie Banking & Corporate Finance, Capital Markets & Trading, Crowd-Funding…

NEWS | PRODUKTMELDUNG

Jedox im Planning Survey 20: Kundenstimmen bestätigen rasche Implementierung und umfassende Flexibilität

Jedox hat im diesjährigen »The Planning Survey 20« des Analystenhauses BARC erneut hervorragende Ergebnisse in seinen Vergleichsgruppen erzielt. In der weltweit größten Anwenderbefragung für Planungssoftware wurde die Position als ein marktführender Planungs- und Analytics-Anbieter bestätigt. In der Umfrage zur Nutzung von Planungs-, Budgetierungs- und Forecasting-Software wurde die Jedox AG in seinen vier Vergleichsgruppen insgesamt 36-mal…

NEWS | BUSINESS | BUSINESS PROCESS MANAGEMENT | E-COMMERCE | INFRASTRUKTUR

Wirecard-Skandal und die Branche der Bezahldienstleister: Wirecard-Kunden haben Alternativen

Das wird den Ruf der gesamten Fintech-Szene belasten! So lautete eine der ersten Reaktionen aus dem Ausland auf den Wirecard-Skandal, formuliert von der Nachrichtenagentur Bloomberg. Zwei der größten Wirtschaftsskandale der vergangenen 15 Jahre sind in der Tat »Made in Germany«: Die manipulierten Diesel-Autos bei Volkswagen und nun Wirecard. Der Imageschaden steht außer Frage, aber der…

NEWS | BUSINESS PROCESS MANAGEMENT | GESCHÄFTSPROZESSE

Wirecard-Insolvenz macht hunderttausende Sachbezugskarten unbenutzbar

Abrechnung per Smartphone-App ab Juli als rechtssichere Alternative empfohlen. Die Auswirkungen der Wirecard-Insolvenz erreichen hunderttausende unbeteiligte Arbeitnehmer in Deutschland: Am vergangenen Freitag hat die britische Finanzaufsichtsbehörde FCA einen Stopp sämtlicher Zahlungsdienste der Wirecard Card Solutions Ltd. (WDCS) angeordnet. Davon betroffen sind über 500.000 sogenannter Sachbezugskarten, die deutsche Unternehmen an ihre Mitarbeiter ausgegeben haben. Ein…

NEWS | BUSINESS PROCESS MANAGEMENT | STRATEGIEN | TIPPS

Wer große Sprünge macht, verliert den Überblick

Immer wieder lassen Unternehmen die Pflege ihrer Anwendungen schleifen. Oft verlieren sie dann den Überblick – und es wird teuer. Software kann aber auch von kleinen Anpassungsschritten profitieren. Jedes Unternehmen, das Applikationen selbst entwickelt, weiß: Software ist nie fertig. Regelmäßig werden neue Bugs entdeckt, und Fachabteilungen fordern in zunehmendem Maße Flexibilität von der…

NEWS | IT-SECURITY | STRATEGIEN

Applikationssicherheit: Unsichere Software ist existenzielle Bedrohung

Sie sind versucht, Ihr Budget für Tests zur Applikationssicherheit zu kürzen, um Verluste durch den Shutdown zu decken? Vergessen Sie dabei aber nicht, dass kompromittierte Systeme eine weit größere existenzielle Bedrohung werden können. Nehmen wir an, das Amt für Wasserversorgung stünde vor einer plötzlichen Krise, die den Aufbau einer neuen Infrastruktur erfordert. Wenn man nun…

NEWS | TRENDS 2020 | TRENDS WIRTSCHAFT | BUSINESS | STRATEGIEN

Unternehmen können in der Rezession über Mehrwertstrategien und Innovationen wachsen

Globale Besorgnis durch Covid-19 weiterhin auf hohem Niveau. Die Corona-Pandemie sorgt weiterhin für weltweite Sicherheitsbedenken und erzeugt einen erhöhten finanziellen Druck auf die Menschen. In Kombination mit den zunehmend neuen Verhaltensweisen beim Einkaufen, Reisen oder der Wahl des Verkehrsmittels, zeichnet sich keine baldige Rückkehr in frühere Verhaltensmuster ab. Unternehmen sollten sich darauf konzentrieren, in der…

NEWS | BUSINESS PROCESS MANAGEMENT | KÜNSTLICHE INTELLIGENZ

Warum RPA allein zu wenig ist

Die jüngsten Erfahrungen haben gezeigt: Für intelligente und agile Automatisierung von Geschäftsprozessen braucht es mehr als RPA. Viele Unternehmen haben inzwischen RPA implementiert und diese Technologie erweist sich als gute Lösung zur Optimierung von Routineabläufen. Sie ist ein hilfreiches Element, um einfache, sich wiederholende Aufgaben vor allem im Zusammenhang mit Altsystemen oder Dokumenten zu automatisieren.…

NEWS | TRENDS 2020 | DIGITALISIERUNG | DIGITALE TRANSFORMATION

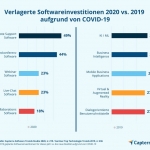

Softwareinvestitionen kritisch für das Überleben des Mittelstands nach der Coronakrise

Die Digitalisierung in Deutschland kam bisher eher schleppend voran. Ausgerechnet eine weltweite Pandemie ist jetzt der Anlass um in Sachen digitale Transformation Vollgas zu gegeben. Softwareinvestitionen wurden erhöht und für das Überleben von Unternehmen notwendige Software gekauft. So geben laut der aktuellen Capterra-Studie ein Drittel der befragten Unternehmen an, dass die angeschaffte Software kritisch für…

NEWS | CLOUD COMPUTING | SERVICES | TIPPS

4 Tipps für die Kostenoptimierung von auf Amazon EC2 laufenden Cloud-Lösungen

Durch die starken ökonomischen Verwerfungen im Zuge der Corona-Pandemie steigt der Druck auf die IT-Abteilungen, eine bessere Kosteneffizienz zu erreichen. Diese sogenannte Cost Governance erstreckt sich auch auf Cloud-Lösungen. Doch wie senken Unternehmen die Kosten ihrer Cloud-Lösungen? Der folgende Beitrag gibt einige Tipps dazu am Beispiel von Amazon EC2. McKinsey empfiehlt Unternehmen in seinen…

NEWS | DIGITALISIERUNG | DIGITALE TRANSFORMATION | FAVORITEN DER REDAKTION | GESCHÄFTSPROZESSE

Geschäftsprozesse und Digitalität – Die Vernetzung von digital und analog

Dieser Beitrag gibt einen Einblick in die aktuelle wissenschaftliche Diskussion des Themas Geschäftsprozesse und Digitalität – Die Vernetzung von Digital und Analog, stellt aber die Praxisrelevanz und den Anwendungsbezug im betrieblichen Alltag in den Vordergrund. Gestern waren sie noch Utopie und Science-Fiction, heute schaffen sie bereits unverzichtbare Erleichterung und messbaren Mehrwert im Business-Umfeld: Software-Roboter, die…