Das wird den Ruf der gesamten Fintech-Szene belasten! So lautete eine der ersten Reaktionen aus dem Ausland auf den Wirecard-Skandal, formuliert von der Nachrichtenagentur Bloomberg. Zwei der größten Wirtschaftsskandale der vergangenen 15 Jahre sind in der Tat »Made in Germany«: Die manipulierten Diesel-Autos bei Volkswagen und nun Wirecard. Der Imageschaden steht außer Frage, aber der trifft zunächst den Standort Deutschland und erst in zweiter Linie die Branche der Bezahldienstleister.

Auch wenn Bundeswirtschaftsminister Olaf Scholz in der vergangenen Woche schärfere Regeln gefordert hat und der Chef der Finanzaufsicht BaFin selbstkritisch von einer »Schande für Deutschland« gesprochen hat: Viele erfolgreiche – und problemlos testierte – FinTechs in Deutschland beweisen, dass die Branche in Deutschland durchaus gut reguliert ist.

Das allerdings kann die Händler und Start-ups nicht trösten, die auf Wirecard gesetzt haben und sich nun zurecht Sorgen um ihre Bezahlabwicklung machen. Dennoch gilt: Wirecard hatte in Deutschland nur einen kleinen Marktanteil. Wie Analystengespräche im Jahr 2019 zeigen, sind Computop und Payone bei den Top 500 größten Online-Händler in Deutschland die Marktführer für die Zahlungsbearbeitung. Computop wickelt demnach 26 Prozent des E-Commerce-Volumens in Deutschland ab. Wirecard spielt hier dagegen keine große Rolle.

Schlimmstenfalls wird alles gut

Das bedeutet aber auch, dass Wirecard durchaus Konkurrenten im Land hat, die nun zeitnah einspringen können. So hat sich Computop mit mehreren Acquirern und Partnern abgestimmt, um allen Wirecard-Kunden schnell mit neuen Lösungen zur Seite zu springen. Es dauert aus unserer Sicht nur eine Woche, um alternative Zahlungssysteme zu Wirecard einzurichten, die dann die Zahlungen von Online-Shops oder von Kartenterminals in den Ladengeschäften abwickeln.

Allerdings muss der Händler selber auch Zeit und Geld investieren, um Verträge mit den neuen Dienstleistern zu verhandeln und die eigenen Systeme umzubauen. Große Händler brauchen zudem automatisierte Prozesse in der Buchhaltung, um beim Zahlungseingang die offenen Posten auszuziffern (Reconciliation) und sicherzustellen, dass alle Zahlungen korrekt eingegangen sind. Auch die Warenwirtschaftssysteme können betroffen sein. Der Umbau wird Zeit, Geld und Nerven kosten, ist aber machbar. Die Sorge vieler Wirecard-Kunden allerdings, die sich fragen, ob sie nach dem Insolvenzantrag noch an ihr Geld kommen, ist aus meiner Sicht unbegründet, die Bafin wird Kundengelder zu schützen wissen.

Trotz des kleinen Marktanteils der Wirecard in Deutschland steigt die Zahl der hilfesuchenden Wirecard-Kunden signifikant, teilweise auch im Ausland. Daher erwarten wir bei Computop nun ein kleines Plus bei Umsatz und Gewinn. Unsere Strategien sind davon jedoch nicht betroffen. Computop verfolgt weiter den Weg, Innovationen und Omnichannel Payment weltweit anzubieten, um den Handel am POS und online zu unterstützen.

Der Kunde bestimmt die Richtung und das Tempo

Kunden erwarten heute, überall und jederzeit einkaufen zu können und dabei zwischen On- und Offline-Welt zu wechseln. Sie shoppen in der Bahn über den Laptop, zuhause am PC und auf der Straße mit dem Smartphone, holen dann aber die Ware vielleicht persönlich im Geschäft ab, wo sie auch Service erwarten, wenn sie beispielsweise den Wunsch haben, ein Produkt umzutauschen oder eine Reparatur wollen. Der Handel braucht Dienstleister, die Zahlungen in Online-Shops und an POS-Terminals im Laden abwickeln, damit die Kasse auch Zahlungen im Online-Shop stornieren kann, wenn ein Kunde die Online-Ware im Laden zurückgibt.

Gleichzeitig treibt Computop technische Innovationen voran. So wollen Kunden heute beispielsweise mit Karte oder einer Smartwatch direkt am Bahnhof für den öffentlichen Nahverkehr bezahlen – in der Branche heißt das Contactless Transit oder Mass Transit Transaction (MTT). In einigen Städten wie London kann man seine Kreditkarte oder sein Handy schon als Bus- und Bahnticket nutzen, in Belgien sind wir damit schon live und in Deutschland stehen erste Städte kurz vor dem Start.

Dass beide Seiten, Verkehrsbetriebe und Reisende, bei der Autorisierung dieser Zahlungen hohe Sicherheitsbedürfnisse haben, versteht sich von selbst. Sicherheit ist auch in Online-Shops gefragt, weil Zahlungen in Zukunft zweifach abgesichert sein müssen. Ein Passwort reicht nicht mehr. Um unsichere Passwörter zu ersetzen, können sich Online-Kunden künftig mit Fingerabdruck oder Gesichtserkennung im Online-Shop anmelden und Online-Zahlungen freigeben. Dafür stellt Computop dem Handel biometrische Authentisierung zur Verfügung, die dem FIDO-Standard und den Anforderungen von PSD2 und Kreditkartenzahlungen mit 3D Secure 2.x entspricht.

Konsolidierung ja – Monopole nein

Zu Beginn der Entwicklung neuer Zahlsysteme erwartete Deutsche Bank Research, dass am Ende drei große Zahlungsabwicklungs-Dienstleister übrigbleiben werden. Heute gibt es erneut ähnliche Thesen, wenn Finanzdienstleister fusionieren oder Namen wie Apple, Google, Facebook oder Alibaba fallen, die alle auch in der Finanzdienstleistungsbranche operieren. Doch tatsächlich sind diese Systeme am Ende nur Kartenzahlungen, die bessere User Experience bieten und auf Funk setzen. Und große Chinesen wie Alipay oder WeChat sind in einer relativ übersichtlichen Welt aus Staatsbanken groß geworden, treffen sie im Weltmarkt auf die Vielfalt der Banksysteme und Regulierungsauflagen, wirken sie schnell ziemlich überfordert.

Natürlich gibt es Konsolidierung im Markt der Payment Systeme, die Beispiele von Payone, Heidelpay oder Concardis sind bekannt. Das Verschwinden von Wirecard mag diesen Trend noch beschleunigen. Meine These ist jedoch, dass keineswegs nur wenige große Player den Markt unter sich aufteilen werden, es werden eher hunderte sein. Ganz einfach, weil das Feld so groß und komplex ist, dass kein einzelner Spieler überall glänzen können wird.

Bislang gibt es kaum einen Payment-Anbieter, der alle Omnichannel-Erwartung eines Händlers zu 100 Prozent erfüllen kann. Mit Ausnahme einer innovativen Lösung beim Autovermieter SIXT, der eine globale Payment-Struktur aufgebaut hat, müssen internationale Händler immer noch in jedem Land und auf jedem Kontinent lokale Payment-Lösungen bauen, weil es kaum einen Payment-Anbieter gibt, der POS-Terminals für Zahlungen an der Kasse weltweit anbieten. Das Internet der Dinge (IoT) wird viele Geräte hervorbringen, die selbst Zahlungen abwickeln – das beherrscht auch nicht jeder. Kurz: Die vielen Herausforderungen rund um den Zahlungsverkehr sind für große behäbige Finanzkonzerne kaum zu bändigen, so dass viel Raum für mittelständische FinTechs und Payment-Dienstleister bleibt. Es gibt also noch viel zu tun. Viele Anbieter werden sich auf eine Nische spezialisieren – und dort wachsen und gedeihen.

Ralf Gladis, Mitgründer und CEO von Computop – The Payment People, ein internationaler Payment Service Provider

Ralf Gladis, Mitgründer und CEO von Computop – The Payment People, ein internationaler Payment Service Provider

Wirecard-Insolvenz macht hunderttausende Sachbezugskarten unbenutzbar

Abrechnung per Smartphone-App ab Juli als rechtssichere Alternative empfohlen.

Die Auswirkungen der Wirecard-Insolvenz erreichen hunderttausende unbeteiligte Arbeitnehmer in Deutschland: Am vergangenen Freitag hat die britische Finanzaufsichtsbehörde FCA einen Stopp sämtlicher Zahlungsdienste der Wirecard Card Solutions Ltd. (WDCS) angeordnet. Davon betroffen sind über 500.000 sogenannter Sachbezugskarten, die deutsche Unternehmen an ihre Mitarbeiter ausgegeben haben. Ein rechtzeitiger Umstieg auf die Smartphone-App-basierte Lösungen trebono sichert die Steuervorteile und bietet Zukunftsoptionen.

In Deutschland vermarkten mehrere Unternehmen Kreditkarten von WDCS als sogenannte Sachbezugskarten, über die Unternehmen ihren Mitarbeitern steuerbegünstigte Bonuszahlungen leisten. Stand heute können jedoch weder die Karteninhaber auf ihre vorhandenen Guthaben zugreifen, noch Unternehmen weitere Sachbezüge auf die Karte aufladen. In einer E-Mail vom 27.6.2020 entschuldigt sich WDCS bei den betroffenen Kunden: »We apologise that you are not currently able to use your […] Card. This has occurred because the Electronic Money Institution which issues your […] Card, Wirecard Card Solutions Limited (WDCS), has had restrictions imposed on its operations by the Financial Conduct Authority (FCA). These restrictions mean that WDCS is not currently permitted perform any operations relating to your […] Card, including loading funds, redeeming funds, making / processing card or any other transactions.«

»Für Unternehmen wie Mitarbeiter ist das natürlich eine Katastrophe«, urteilt Thorsten Stein, Gründer und Geschäftsführer der Lohn-Company die Lohnexperten GmbH, die sich auf die Lohnabrechnung für mittelständischen Unternehmen spezialisiert hat. »Was als Benefit zur Mitarbeitermotivation eingeführt wurde, verkehrt sich nun mit einem Schlag ins Gegenteil.« Zudem drohen aufgrund des Zuflussprinzips die Steuervorteile verloren zu gehen. »Wenn der Sachbezug für Juli nicht im laufenden Monat aufgebucht werden kann, ist das nachträglich nicht mehr zu korrigieren.«

Die Auszahlung von Sachbezügen auf Guthabenkarten war bereits im vergangenen Mai in die mediale Aufmerksamkeit geraten, als das Bundesministerium der Finanzen (BMF) mit seinem Entwurf für das »Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften« die Steuervorteile stark einschränken wollte. Zwar ist es bislang dazu nicht gekommen, trotzdem empfiehlt Jörg Klingler, Geschäftsführer der 2KS Cloud Services GmbH, den Umstieg auf die rechtssichere Abrechnung per Smartphone-App: »Mit dem BSI-zertifizierten trebono-Digitalisierungsprozess muss der Mitarbeiter nur noch passende Ausgabenbelege abfotografieren und einreichen, um seine Gutscheine einzulösen.«

Der Wechsel von Guthabenkarte auf die moderne App- und Cloud-basierte Abrechnung ist dank dem frisch geschnürten Umsteigerpaket von trebono innerhalb des Monats Juli problemlos möglich, verspricht Klingler, so dass die Steuervorteile für den Sachbezug durchgehend erhalten bleiben. »Nach dem Umstieg steht dann auch endlich die ganze Bandbreite offen, die das deutsche Einkommensteuerrecht vorsieht.« Hierzu zählen gängige Modelle wie digitaler Essensgutschein oder Jobticket ebenso wie Geschenkgutscheine, Internet- und Handykostenzuschuss, Kita-Kostenzuschuss oder Erholungsbeihilfe.

154 Artikel zu „Payment Systeme“

NEWS | TRENDS KOMMUNIKATION | TRENDS MOBILE | TRENDS 2017 | TRENDS 2022

Smartphone-Betriebssysteme: Das Duopol

Wer im Jahr 2010 ein Smartphone kaufen wollte, stand vor einer schwierigen Entscheidung. Denn wenn man sich damals für ein Gerät entschied, musste man gleichzeitig die Wahl zwischen zahlreichen konkurrierenden Plattformen treffen. Erinnern Sie sich an BlackBerry, Symbian, Windows oder Bada? All diese Smartphone-Betriebssysteme konkurrierten vor sieben Jahren noch mit Android und iOS, deren kombinierter…

NEWS | BUSINESS | DIGITALISIERUNG | DIGITALE TRANSFORMATION | E-COMMERCE | TRENDS GESCHÄFTSPROZESSE | TRENDS SERVICES | GESCHÄFTSPROZESSE | TRENDS E-COMMERCE | TRENDS 2017 | SERVICES

2017: E-Invoicing und E-Payment sind elementar für die digitale Transformation der Wirtschaft

Elektronische Rechnung und Elektronisches Bezahlen breiten sich mit zunehmender Digitalisierung auch im privaten Segment und bei kleineren Unternehmen aus. Studie zur Akzeptanz von E-Invoicing [1]. Das Thema »E-Invoicing und E-Payment« wird 2017 wichtige Weichenstellungen erfahren, prognostiziert eco – Verband der Internetwirtschaft e. V. Diese These begründet Prof. Dr. Georg Rainer Hofmann, Leiter der eco Kompetenzgruppe…

NEWS | TRENDS WIRTSCHAFT | BUSINESS | DIGITALISIERUNG | E-COMMERCE | TRENDS GESCHÄFTSPROZESSE | TRENDS SERVICES | GESCHÄFTSPROZESSE | TRENDS E-COMMERCE | TRENDS 2016 | SERVICES

Der Finanzmarkt in Bewegung: großes Potenzial für Instant Payment

Ein Klick und die Zahlung landet auf dem Konto des Gegenübers: Was hat es mit dem Real-Time-Zahlungssystem auf sich? Zehn Sekunden und die Zahlung befindet sich auf dem Konto des Empfängers. Mit Instant Payment wird dies künftig möglich sein. Denn durch dieses neue Zahlungssystem, dessen bundesweite Einführung bereits in Planung ist, erhält der Zahlungsempfänger direkt…

NEWS | BUSINESS | DIGITALISIERUNG | E-COMMERCE | TRENDS SERVICES | TRENDS E-COMMERCE | SERVICES

Gibt es mit Instant Payments eine neue Revolution im Zahlungsverkehr?

Aktuelle Umfrage untersucht die Auswirkungen der Einführung von sofortigen Zahlungen in Deutschland und Europa. Das Thema Instant Payments hat das Potenzial, die Zahlungsverkehrslandschaft in den nächsten Jahren tiefgreifend zu verändern. Neue Geschäftsmodelle können entstehen und aktuell existierende Ansätze überflüssig werden. Allerdings stellt die Thematik viele Akteure im Zahlungsverkehr noch vor zahlreiche Fragen. In einer Befragung…

NEWS | BUSINESS | E-COMMERCE | TIPPS

Sieben Tipps für die Suche nach dem richtigen Payment-Partner

Onlinehändler, die auf der Suche nach dem passenden Payment-Partner sind, haben es nicht leicht: Jeder Dienstleister bietet unterschiedliche Zahlungsarten und unterschiedliche Services zu unterschiedlichen Kostenstrukturen an. Um trotzdem den Überblick zu behalten, nennen wir sieben Punkte, die jeder Onlinehändler auf der Suche nach dem richtigen Payment-Partner beachten sollte. Welche Zahlungsarten passen zu meinem Shop und…

NEWS | BUSINESS PROCESS MANAGEMENT | GESCHÄFTSPROZESSE

Wirecard-Insolvenz macht hunderttausende Sachbezugskarten unbenutzbar

Abrechnung per Smartphone-App ab Juli als rechtssichere Alternative empfohlen. Die Auswirkungen der Wirecard-Insolvenz erreichen hunderttausende unbeteiligte Arbeitnehmer in Deutschland: Am vergangenen Freitag hat die britische Finanzaufsichtsbehörde FCA einen Stopp sämtlicher Zahlungsdienste der Wirecard Card Solutions Ltd. (WDCS) angeordnet. Davon betroffen sind über 500.000 sogenannter Sachbezugskarten, die deutsche Unternehmen an ihre Mitarbeiter ausgegeben haben. Ein…

NEWS | TRENDS 2020 | DIGITALISIERUNG | TRENDS GESCHÄFTSPROZESSE

Hohes Einsparpotenzial durch Digitalisierung des Purchase-to-Pay-Prozesses

Automatisierte Abläufe versprechen Effizienzgewinne. Vollständige Digitalisierung nur selten umgesetzt. Von der Bedarfsmeldung über die Lieferantenauswahl, Bestellung bis zum Rechnungsmanagement: Die Beschaffung ist ein komplexer Prozess, der sich digital umgesetzt viel effizienter realisieren lässt. Diese Erkenntnis wird durch die aktuelle Techconsult-Studie »Digitale Prozesse – Beschaffung und Rechnungsverwaltung in deutschen Unternehmen« gestützt, die im Auftrag der…

NEWS | BUSINESS PROCESS MANAGEMENT | DIGITALISIERUNG | EFFIZIENZ

Zerstört RPA Arbeitsplätze? Vom Trugschluss der Automatisierungstücken

Bereits seit der Erfindung der Dampfmaschine und der dadurch ausgelösten Industrialisierung diskutieren Menschen über die Auswirkungen der Automatisierung auf den Arbeitsmarkt. Schon damals erleichterten Maschinen die Arbeit des Menschen und sorgten für mehr Effizienz bei der Produktion, schürten aber gleichzeitig die Angst, Beruf und damit auch Einkommen zu verlieren. »Durch die zunehmende Automatisierung von Prozessen…

NEWS | TRENDS 2020 | TRENDS WIRTSCHAFT | TRENDS MOBILE

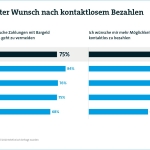

Wunsch nach kontaktlosem Bezahlen

7 von 10 wollen in der Corona-Krise gerne häufiger kontaktlos bezahlen Skepsis gegenüber Bargeld-Zahlungen Berg: »Kunden sollten Wahlfreiheit beim Bezahlverfahren haben« Seit der Corona-Krise werden an der Kasse immer häufiger Karte oder Smartphone und immer seltener Scheine oder Münzen aus der Tasche geholt. Das hat eine repräsentative Umfrage unter 1.003 Personen…

NEWS | BLOCKCHAIN | BUSINESS

Diese Währungen sind in der Corona-Krise besonders gefragt

Christine Lagarde, die gerade erst seit wenigen Monaten die neue Chefin der Europäischen Zentralbank – der EZB – ist, hätte sich ihr erstes Jahr mit Sicherheit etwas anders vorgestellt. Denn Lagarde steht wohl gerade vor einer der größten Herausforderungen seit der Finanzkrise, die sodann die Jahre 2008 wie 2009 prägte. Das Coronavirus ist durchaus in…

TRENDS 2023 | NEWS | TRENDS 2020 | TRENDS WIRTSCHAFT | BUSINESS | TRENDS 2025

Deutsche Internetwirtschaft wird durch die Corona-Krise nur kurzfristig ausgebremst

Der eco Verband und Arthur D. Little haben die vielfältigen Auswirkungen der Corona-Krise auf die Internetwirtschaft untersucht – es zeigt sich ein differenziertes Bild. Der eco Verband und Arthur D. Little untersuchen seit 2008 regelmäßig gemeinsam die Entwicklungen der Internetwirtschaft in Deutschland. Die vorherige Studie aus dem Jahr 2015 hat die Größe der Internetwirtschaft…

NEWS | TRENDS 2020 | EFFIZIENZ | TRENDS SERVICES

Selbstverwaltung statt Problemlösung: Wildwuchs von Dienstleistern in IT-Abteilungen

Die Hälfte aller IT-Fachleute verbringt Wochen und Monate mit der Verhandlung von Lieferantenverträgen. System- und abteilungsübergreifendes Datenmanagement sowie verbesserte und vereinfachte Nutzererfahrung gelten als größte Vorteile einer Unified IT. Laut einer weltweiten Studie von Ivanti zu aktuellen Herausforderungen in der IT-Branche, wenden IT-Mitarbeiter einen großen Teil ihrer Zeit für das Anbieter- und Vertragsmanagement auf…

NEWS | LÖSUNGEN | SERVICES | AUSGABE 3-4-2020

Was der IT-Service vom Customer Service lernen kann – Chatbots erobern die Service-Welt

Im Kundenservice längst angekommen, bieten Chatbots auch für den IT-Service hohes Automatisierungspotenzial: Durch »Hilfe zur Selbsthilfe« können Chatbots Anwender dabei unterstützen, schnell und einfach ihre IT-Probleme selbst zu lösen.

NEWS | TRENDS 2020 | BUSINESS | TRENDS SERVICES | SERVICES

Datenschutz: Deutsche vertrauen Hausbank am meisten

Deutsche Verbraucher vertrauen ihrer eigenen Hausbank am meisten, wenn es um ihre Finanzdaten geht. 78 Prozent würden auch am ehesten ihrer Bank erlauben, die eigenen Kontodaten gezielt auszuwerten. Mit 68 Prozent liegen die gesetzlichen Krankenkassen auf dem zweiten Platz und damit noch vor staatlichen Stellen wie den Finanz- und Sozialbehörden. Schlecht schneiden Vergleichsportale und Smartphone-Banken…

NEWS | TRENDS 2020 | BUSINESS | TRENDS SECURITY | TRENDS KOMMUNIKATION

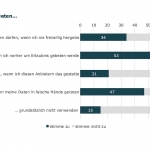

Umfrage: Deutsche wollen mit persönlichen Daten bezahlen

Sechs von sieben Verbrauchern in Deutschland sind einverstanden damit, persönliche Daten über sich preiszugeben, damit Unternehmen sie auswerten. Die Verwendung und Verarbeitung der Verbraucherdaten darf aber nicht hinter ihrem Rücken passieren. Mehr als die Hälfte wünscht sich, dass sie explizit gefragt werden, wenn Unternehmen mit ihren Daten arbeiten wollen. Wichtig ist den Kunden auch,…

NEWS | BUSINESS | DIGITALISIERUNG | E-COMMERCE | FAVORITEN DER REDAKTION | STRATEGIEN

Den Handel neu definieren

Was bleibt nach Corona und worauf sollten wir uns vorbereiten? Fünf Hypothesen für lokale Geschäfte und deren digitale Nachhaltigkeit. von Carsten Szameitat, Vorstandsvorsitzender der Location Based Marketing Association DACH e.V. (LBMA) und Direktor der Messe INTERNET WORLD EXPO. Die LBMA ist ein internationaler Verband, der die Verbindung der realen Welt mit der digitalen Welt…

NEWS | BUSINESS PROCESS MANAGEMENT | GESCHÄFTSPROZESSE

Das Geschäftsprozessmanagement in Theorie und Praxis

Das Geschäftsprozessmanagement in Theorie und Praxis Ziel des Geschäftsprozessmanagements ist die Optimierung der Geschäftsprozesse in Unternehmen – sowohl der unterstützenden, als auch der Kernprozesse. In der heutigen Welt, die ständigen Wandlungen unterzogen wird, sind die Zentralisierung und die Automatisierung der Geschäftsprozesse unentbehrlich, damit sich die Unternehmen entwickeln und ihre Ziele ordnungsgemäß umsetzen können. Das Geschäftsprozessmanagement…

NEWS | PRODUKTMELDUNG | SERVICES

Kartenlesegerät mit Smartphone und Tablet: Ohne Kartenlesegerät geht nichts mehr

Kartenlesegerät – schneller Zahlungen annehmen ✓ effizienter arbeiten ✓ günstig starten ✓ jetzt die beste Alternative testen! Kaum ein Geschäft kommt im heutigen modernen Zahlungsverkehr zurecht, ohne wenigstens die EC Kartenzahlung anzubieten. Immer mehr Kunden meiden die Bargeldzahlung, möchten nur noch mit Karte zahlen und suchen ihren Lieblingsladen auch nach diesem Kriterium aus. Gerade…

NEWS | BUSINESS PROCESS MANAGEMENT | CLOUD COMPUTING | STRATEGIEN

Kulturkampf in der IT: »Automation-First« gegen »Cloud-First«

Automatisierung ist ein wichtiger Zwischenschritt auf dem Weg zu einer Cloud-First-Strategie. Ein Plädoyer für eine Kultur der Automatisierung von Rob Mellor, VP und GM EMEA bei WhereScape. Schon längst nutzen die meisten Unternehmen flexible Cloud-Technologien, um ihre IT zu modernisieren. Die Cloud-Angebote sind mittlerweile schon so weit ausgereift, dass viele Organisationen sogar eine »Cloud-First«-Strategie…

NEWS | E-COMMERCE | KOMMENTAR

Amazon Go Store in Seattle: Ist Amazon ein Vorbild im Lebensmittelhandel?

Der Schwerpunkt von Amazon Go ergibt sich aus der Betonung der legendären Flywheel (Schwungrad)-Strategie von Amazon. Der Schwerpunkt liegt dabei auf dem Sortiment, der Kundenfreundlichkeit und niedrigeren Betriebskosten – vor allem durch die Reduzierung von Arbeitskosten. Da Amazon Go nun zu einem vollen Lebensmittelgeschäft skaliert, nutzt Amazon seine Investitionen in die KI, sein Prime-Programm, die…