foto freepik

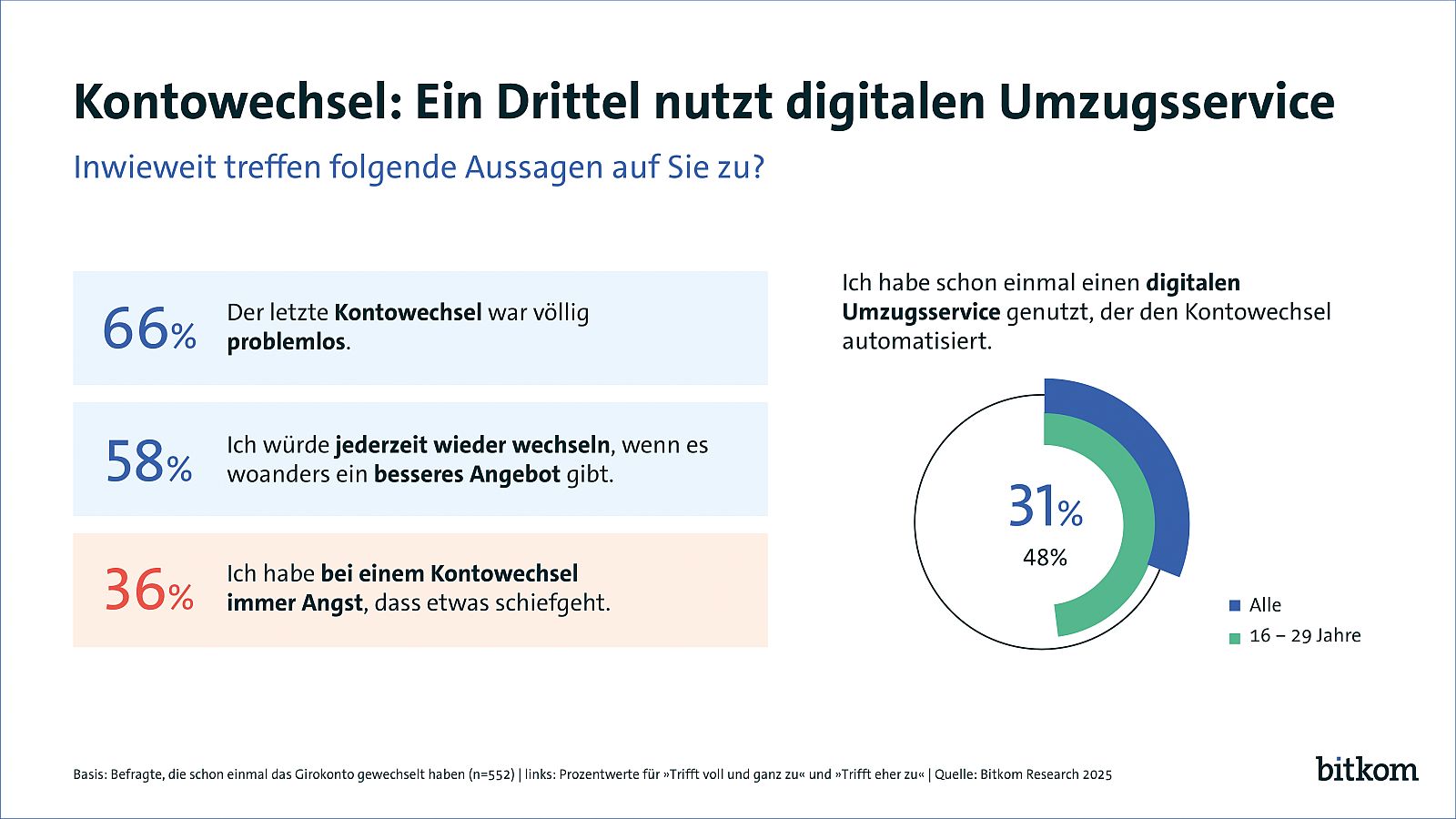

Mehrheit hat Girokonto schon einmal gewechselt. Aber ein Drittel hat Angst, dabei könnte etwas schief gehen. Digitaler Umzugsservice unter Jüngeren besonders beliebt.

Wer früher die Bank wechseln wollte, musste Kontoauszüge durchforsten, Lastschriften manuell umstellen und Formulare einreichen. Heute hingegen lässt sich der Kontowechsel mithilfe eines digitaler Umzugsservices, der den Kontowechsel automatisiert und die Umstellung laufender Zahlungen und Lastschriften übernimmt, mit wenigen Klicks digital erledigen. Unter allen, die bereits ihr hauptsächlich genutztes Girokonto gewechselt haben, hat rund ein Drittel (31 Prozent) schon einen solchen Dienst in Anspruch genommen. Unter den 16- bis 29-Jährigen ist es mit 48 Prozent sogar fast die Hälfte. Bei den Älteren ab 65 Jahren sind es hingegen nur 17 Prozent der Wechslerinnen und Wechsler. Das sind Ergebnisse einer repräsentativen Befragung von 1.003 Personen ab 16 Jahren in Deutschland im Auftrag des Digitalverbands Bitkom.

Insgesamt gibt mehr als die Hälfte (57 Prozent) der Deutschen an, schon einmal ihr hauptsächlich genutztes Girokonto gewechselt zu haben. 9 Prozent von ihnen haben dabei nur ein einziges Mal die Hausbank gewechselt, weitere 19 Prozent zweimal. 70 Prozent haben die Bank sogar bereits dreimal oder öfter geändert.

»Automatisierte Umzugsservices nehmen den Kundinnen und Kunden einen Großteil der Arbeit ab und senken die Hürde für einen Bankwechsel deutlich. Für Banken bedeutet das: Sie müssen mehr denn je mit überzeugenden digitalen Angeboten punkten – nicht nur, um neue wechselwillige Kundschaft zu gewinnen, sondern vor allem, um die bestehenden Kundinnen und Kunden dauerhaft zu halten«, so Alina Stephanie Bone-Winkel, Expertin für Digital Banking beim Bitkom.

Die Treue zur Hausbank nimmt damit insgesamt ab: Vor fünf Jahren waren erst 43 Prozent mit ihrem Hauptkonto umgezogen, 2016 Jahren waren es nicht einmal ein Viertel (23 Prozent). Tatsächlich würde eine Mehrheit von 58 Prozent der Wechslerinnen und Wechsler jederzeit wieder die Hausbank ändern, wenn es woanders ein besseres Angebot gäbe.

»Der Wettbewerb im Bankensektor hat sich durch die Digitalisierung und den Markteintritt von Neobanken und FinTechs deutlich verschärft, und die Kundinnen und Kunden nutzen die größere Auswahl«, so Bone-Winkel. Trotz hoher Wechselbereitschaft besteht bei vielen aber auch eine gewisse Skepsis, mit dem Hauptkonto umzuziehen: 36 Prozent haben bei einem Kontowechsel nach eigenen Angaben immer Sorge, dass es schief gehen könnte. Nur bei zwei Dritteln (66 Prozent) der Kontowechslerinnen und -wechsler lief der letzte Wechsel völlig problemlos.

[1] Hinweis zur Methodik: Grundlage der Angaben ist eine Umfrage, die Bitkom Research im Auftrag des Digitalverbands Bitkom durchgeführt hat. Dabei wurden 1.003 Personen in Deutschland ab 16 Jahren telefonisch befragt. Die Befragung fand im Zeitraum von KW 13 bis KW 16 2025 statt. Die Umfrage ist repräsentativ. Die Fragestellungen lauteten: »Haben Sie schon einmal ihr hauptsächlich genutztes Girokonto gewechselt?« und »Wie häufig haben Sie dieses gewechselt« sowie »Welche der folgenden Aussagen treffen auf Sie zu?«.

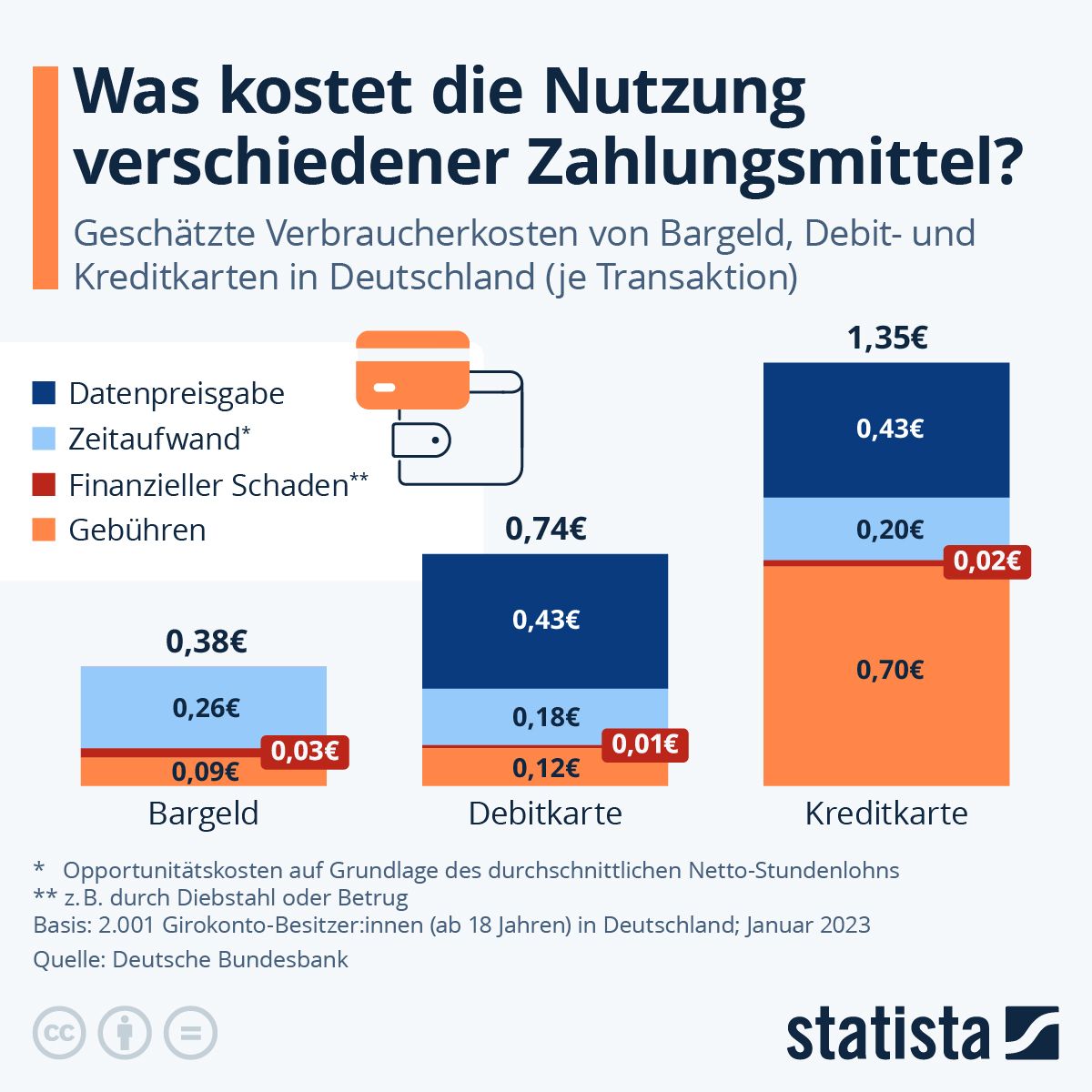

Was kostet die Nutzung verschiedener Zahlungsmittel?

Zahlen mit Bargeld, Debit- oder Kreditkarte – für Verbraucherinnen und Verbraucher in Deutschland ist das Alltag. Doch jede Transaktion verursacht Kosten, die über Gebühren hinausgehen. Eine Studie der Deutschen Bundesbank hat diese Kosten erstmals umfassend aus Verbrauchersicht quantifiziert.

Am günstigsten ist demnach die Barzahlung mit durchschnittlich 0,38 Euro pro Transaktion, gefolgt von der Debitkarte mit 0,74 Euro. Am teuersten ist die Kreditkartenzahlung mit 1,35 Euro. Die Berechnung basiert auf drei Komponenten:

- Gebühren: Hierzu zählen Kontogebühren, Abhebegebühren und kartenspezifische Kosten. Während Bargeld mit 9 Cent vergleichsweise günstig ist, schlagen Kreditkarten mit 70 Cent zu Buche – vor allem wegen der hohen Kartenentgelte.

- Zeitaufwand: Die Bundesbank berücksichtigt hier Opportunitätskosten, also den Wert der aufgewendeten Zeit basierend auf dem durchschnittlichen Netto-Stundenlohn. Bargeld verursacht mit 26 Cent den höchsten Zeitaufwand – vor allem durch Wege zum Geldautomaten. Debit- und Kreditkarten liegen bei 18 beziehungsweise 20 Cent.

- Datenpreisgabe und Sicherheitsrisiken: Digitale Zahlungen gehen mit der Weitergabe persönlicher Daten einher. Die Studie bewertet dies mit 43 Cent pro Transaktion bei Karten – Bargeld bleibt hier kostenfrei.

Die Bewertung basiert auf einer Befragung, bei der Konsumenten angeben sollten, wie viel ihnen der Schutz ihrer Zahlungsdaten wert ist. Die Bundesbank hat daraus einen durchschnittlichen Zahlungsbereitschaftswert abgeleitet. Die Datenpreisgabe ist damit eher ein subjektiv empfundener Verlust an Kontrolle und Privatsphäre, umgerechnet in einen Geldwert. Zusätzlich fließen potenzielle finanzielle Schäden durch Betrug oder Diebstahl ein, die bei Kreditkarten mit 2 Cent am höchsten sind.

Die Ergebnisse zeigen: Die Wahl des Zahlungsmittels ist nicht nur eine Frage der Bequemlichkeit, sondern auch der Kosten. Wer auf Bargeld setzt, zahlt weniger – muss aber mehr Zeit investieren. Digitale Zahlungen sind schneller, aber teurer und datensensitiver. René Bocksch

600 Artikel zu „Konto Bank“

News | IT-Security | Tipps

Die Passwort-Checkliste: Was ein gehacktes Instagram-Konto mit sicherem Online-Banking zu tun hat

Es ist kein Geheimnis: Passwörter haben nicht gerade den Ruf, besonders sicher zu sein. Deshalb ist Multifaktor-Authentifizierung inzwischen praktisch zur Norm geworden. Angesichts dessen scheint es kaum mehr aktuell, sich mit Passworthygiene zu befassen. Aber laut Verizon 2021 Data Breach Investigations Report sind kompromittierte Anmeldeinformationen immer noch in rund 61 % aller Vorfälle der vorherrschende Einfallsweg zu…

News | Business | Trends Security | Business Process Management | Trends Geschäftsprozesse | Digitalisierung | Trends Services | Trends E-Commerce | Geschäftsprozesse | Trends 2017 | IT-Security | Rechenzentrum | Services

Mehrheit der Deutschen erlaubt Nicht-Banken Zugriff auf Kontodaten

Repräsentative Studie belegt: Mehr als die Hälfte der Deutschen ist dazu bereit, Drittanbietern von Finanz-Services Zugriff auf ihre Kontodaten einzuräumen. Sicherheit vor unbefugten Zugriffen muss dabei gewährleistet sein. Besonders Jüngere haben wenig Bedenken. Hintergrund: Die neue EU-Richtlinie »PSD2« verpflichtet Banken zur Schaffung einer Schnittstelle zu Drittanbietern, wie zum Beispiel FinTechs. Die Zeiten, in denen…

News | Trends Wirtschaft | Blockchain | Business | Digitalisierung | Trends Services | Geschäftsprozesse | Künstliche Intelligenz | Services

Vom Kreditinstitut zur Technologie-Oase: Wie die digitale Ära das Banking bis 2035 revolutioniert

Wir schreiben das Jahr 2035: Sie wachen auf und überprüfen Ihre Finanzen über einen sprachaktivierten digitalen Assistenten, der als Hologramm von Elvis erscheint. Nach der Authentifizierung durch Stimm- und Fingerabdruck-Biometrie liefert Ihnen der verstorbene King of Rock’n’Roll einen Überblick über Ihre Ausgaben, Ersparnisse und Investitionen in einem personalisierten Dashboard, das alle Ihre Konten und Finanzdaten…

News | Trends 2024 | Trends Security | Digitalisierung | IT-Security | Whitepaper

Cybercrime: Bankbetrug und Finanzdelikte in Europa

Trend-Report zu Bankbetrug und Finanzdelikten in Europa veröffentlicht. Untersuchung zeigt Zunahme bei Social-Engineering-Attacken und Gerätediebstählen; Kriminelle verfeinern ihre Methoden und ihre Opferauswahl mithilfe künstlicher Intelligenz. BioCatch, ein Experte für digitale Betrugserkennung und Schutz vor Finanzkriminalität durch Lösungen auf der Basis von Verhaltensbiometrie, hat eine neue Studie veröffentlicht, die aufzeigt, wie Kriminelle ihre Betrugsmethoden immer…

News | Blockchain | Produktmeldung

Einführung des μBTC-Konto bei easyMarkets

Eine Neuheit bietet easyMarkets an. Seit Neustem gibt es das μBTC-Konto, welches es Händlern ermöglicht, Einzahlungen, Trading und Auszahlungen in Bitcoin zu tätigen. Kunden können dank des μBTC-Kontos, jedes der über 200 Instrumente traden, ohne Bitcoin vorher in FIAT-Währungen umtauschen zu müssen. Dank der Blockchain kann auf eine schnelle und einfache Art und…

News | Business | Digitalisierung

Digitalisierung von Bankprozessen & Finanzierungen

Der Mensch sucht, auch bedingt durch die Corona-Krise nach Lösungen, um alltägliche Aufgaben für sich zu vereinfachen. Das gilt auch für wichtige und verantwortungsvolle Branchen wie Bankgeschäfte oder der Automobilmarkt. Die Digitalisierung von Bankprozessen und Finanzierungen durch Apps spezialisierter FinTech-Unternehmen bietet heutzutage facettenreiche Lösungen.

News | Business | Geschäftsprozesse | Künstliche Intelligenz

Künstliche Intelligenz und Banken: Eine Frage des geldwerten Vorteils

In der englischen Sprache gibt es den griffigen Ausdruck des »No-brainer«. Versuche der Übersetzung wie »Selbstverständlichkeit« oder »Kinderspiel« bringen es nicht ganz auf den Punkt. Ein No-Brainer bezeichnet unter anderem eine Situation, die eindeutig ist. Eine Entscheidung muss nicht groß überlegt werden. Alles spricht dafür – oder dagegen. Bei aller Komplexität der Umsetzung ist der…

News | Digitale Transformation | Digitalisierung

7 Learnings für eine nachhaltige Kernbankenmigration: Durch Lean Core Banking zur Digitalisierung

Die Migration von einem veralteten Kernbankensystem auf ein neues ist wohl das anspruchsvollste Projekt, das es in der IT von Banken oder Vermögensverwaltern überhaupt gibt. Ein modernes Kernbankensystem einzuführen, ist aber keine rein technische Aufgabe. Gerade vor dem Hintergrund einer umfassenderen Digitalisierung und Automatisierung ist es für Finanzinstitute wesentlich, anlässlich des Migrationsprojekts auch ihre Prozesse…

News | Trends Security | Trends 2021 | IT-Security

Beim Online-Banking wird vermehrt auf Sicherheit geachtet

8 von 10 Nutzern passen auf, dass keine Fremden auf den Bildschirm schauen. Öffentliches WLAN wird bei Bankgeschäften seltener verwendet. Bitkom: Nutzer sollten die gängigen Sicherheitsregeln beachten. Die Nutzer von Online-Banking achten zunehmend auf Sicherheit. Wichtigen Empfehlungen für zusätzlichen Schutz folgt aber dennoch nur eine Minderheit. So geben 8 von 10 Online-Banking-Nutzer (79 Prozent) an…

News | Digitalisierung | Whitepaper

Whitepaper 2020: Die Banken-IT in der Transformation zu digitalen Ökosystemen

Wandel zur digitalen Plattform-Ökonomie ist im Banking in vollem Gange, aber Banken laufen der Entwicklung hinterher. Aktuelle Banken-IT deckt Anforderungen an Customer Experience entlang digitaler Touchpoints nur bedingt ab. Anforderungen an IT-Beratungen haben sich stark verändert. Neues Lünendonk-Whitepaper in Zusammenarbeit mit Senacor ab sofort kostenfrei verfügbar. Die Digitalisierung und die mit ihr verbundene Bank-Transformation…

News | Trends Wirtschaft | Business | Trends 2020

Verbraucher sehen Challenger-Banken grundsätzlich positiv – befürchten aber Instabilität

Verbraucherinteresse an Leistungen neuer, noch nicht etablierter Banken (Challenger-Banken) wird durch Sorge um Stabilität der Anbieter beeinträchtigt. Neue Technologien für Finanzservices sind gefragt. Eine durchgehend positive Erfahrung mit digitalen Services ist der entscheidende Faktor für das Verbraucherinteresse; im Zentrum stehen dabei Mobile Banking und biometrische Authentifizierung. Deutsche im innereuropäischen Vergleich besonders aufgeschlossen. Challenger-Banken –…

News | Trends Security | E-Commerce | IT-Security | Tipps

Bei zwei Prozent der Online-Transaktionen im Banken- und E-Commerce-Sektor waren 2019 Betrüger am Werk

Der Fraud Prevention Report analysiert betrügerische Aktivitäten gegen Finanzdienstleister und Online-Handel. Im vergangenen Jahr wurde eine von 50 Online-Transaktionen im E-Banking und Online-Handel von Betrügern durchgeführt – trotz des vermeintlich niedrigen Prozentsatzes ein besorgniserregender Wert, wenn man bedenkt, dass hierbei finanziell relevante Prozesse von Kriminellen getätigt wurden. Zudem waren laut der Experten von Kaspersky 16…

News | Business | Trends Services | Trends 2020 | Services

Datenschutz: Deutsche vertrauen Hausbank am meisten

Deutsche Verbraucher vertrauen ihrer eigenen Hausbank am meisten, wenn es um ihre Finanzdaten geht. 78 Prozent würden auch am ehesten ihrer Bank erlauben, die eigenen Kontodaten gezielt auszuwerten. Mit 68 Prozent liegen die gesetzlichen Krankenkassen auf dem zweiten Platz und damit noch vor staatlichen Stellen wie den Finanz- und Sozialbehörden. Schlecht schneiden Vergleichsportale und Smartphone-Banken…

News | Business | Effizienz | Favoriten der Redaktion | Strategien

Banken: Alle wollen nachhaltig sein, aber nur einem Teil wird es geglaubt

Weltweit haben sich 130 Banken zu mehr Nachhaltigkeit verpflichtet. Sie verwalten sagenhafte 47 Billionen Dollar an Vermögenswerten. Mit dabei: Commerzbank, Deutsche Bank, GLS Bank und LBBW. Doch ausgerechnet diese Banken glänzen in ihrem Heimatmarkt nicht mit glänzender Reputation in der Nachhaltigkeit. Was ist da passiert? Nahezu unbemerkt von der Öffentlichkeit haben die Banken beim letzten…

News | Business Process Management | Digitalisierung | Trends Services | Geschäftsprozesse | Trends 2019

Online-Banking: Die Bank muss heute digital sein

Für Banken wird es immer wichtiger, dass sie digitale Angebote wie Online-Banking bieten. Laut einer aktuellen Umfrage des Bundesverbands Informationswirtschaft, Telekommunikation und neue Medien (Bitkom) achtet ein großer Teil der Kunden inzwischen auf entsprechende Service-Angebote. Die persönliche Beratung verliert dagegen weiter an Bedeutung. Im letzten Jahr hatten noch 73 Prozent der Befragten angegeben, dass ihnen…

News | Trends Wirtschaft | Business | Trends Services | Geschäftsprozesse | Trends 2019 | Services

So verbreitet ist Online-Banking in Europa

59 Prozent der Deutschen nutzten laut Angaben von Eurostat im vergangenen Jahr Online-Banking. Damit liegt die Begeisterung der Deutschen für Bankgeschäfte im Internet zwar über dem EU-Durchschnitt, ist aber im Vergleich immer noch recht überschaubar. Spitzenreiter beim E-Banking sind die skandinavischen Länder wie beispielsweise Dänemark mit einer Nutzungsreichweite von 89 Prozent. Ähnlich populär ist Online-Banking…

News | Business | Digitale Transformation | Digitalisierung

Mangelndes Selbstvertrauen: Banken und Versicherungen zweifeln an eigenen digitalen Fähigkeiten

Neue Chancen und Möglichkeiten dank moderner Technologien: Die Digitalisierung öffnet Unternehmen aus den unterschiedlichsten Branchen Türen. In vielen Sektoren bleibt das Thema allerdings noch unbeachtet, weil die Befürchtung vorherrscht, dass das eigene Wissen für eine erfolgreiche Umsetzung nicht ausreicht. Zu diesem Ergebnis kam eine neue Studie des Capgemini Research Institute von 2018, die über 360…

News | Business | Trends Mobile | Digitale Transformation | Trends Services | Trends 2019 | Services

Licht am Ende des (Banken)tunnels

Studie zeigt, die digitale Transformation im Bankensektor kommt voran. Vor allem deutsche Institute holen auf. Die dritte Ausgabe des »Digital Sales in Banking Report« von Avoka zeigt weltweit positive Ergebnisse der Banken in Bezug auf Digital Readiness [1]. Der Jahresbericht bewertet die Möglichkeiten zur digitalen Kontoeröffnung bei den 50 größten Banken in Europa, Nordamerika und…

News | Trends Wirtschaft | Blockchain | Business | Business Process Management | Digitale Transformation | Digitalisierung | Trends Services | Geschäftsprozesse | Trends 2019 | Infografiken | Services

Die digitale Bank ist noch mehr Wunsch als Wirklichkeit

Der digitale Puls europäischer Banken ist noch relativ schwach. Mit dem Smartphone via Videochat ein Bankkonto eröffnen, in wenigen Minuten und außerhalb der üblichen Geschäftszeiten – was technisch keine große Hürde darstellt – passiert bei europäischen Banken noch viel zu wenig. In Sachen Digitalisierung besteht bei den Geldinstituten Nachholbedarf, wie die, in Zusammenarbeit mit…

News | Business | Business Process Management | Digitalisierung | IT-Security | Kommunikation | Ausgabe 7-8-2018

Validierung der Transaktion und Authentifizierung – iOS-12- Feature bringt Bankkunden in Gefahr

Das automatische Einfügen von Sicherheitscodes (AutoFill) ist eines der neuen Features von iOS 12, das im Herbst erscheinen wird. Damit soll eigentlich die Benutzerfreundlichkeit der Zwei-Faktor-Authentifizierung (2FA) verbessert werden. Tatsächlich aber ist es möglich, dass durch diese vermeintliche Verbesserung Anwender beim Online-Banking zum Opfer von Betrügereien werden: AutoFill umgeht den menschlichen Validierungsaspekt des Transaktionssignierungs- und Authentifizierungsprozesses.