foto freepik ki

Wir schreiben das Jahr 2035: Sie wachen auf und überprüfen Ihre Finanzen über einen sprachaktivierten digitalen Assistenten, der als Hologramm von Elvis erscheint. Nach der Authentifizierung durch Stimm- und Fingerabdruck-Biometrie liefert Ihnen der verstorbene King of Rock’n’Roll einen Überblick über Ihre Ausgaben, Ersparnisse und Investitionen in einem personalisierten Dashboard, das alle Ihre Konten und Finanzdaten an einem Ort zusammenfasst.

So futuristisch es klingen mag, so könnte das Bankgeschäft in etwas mehr als einem Jahrzehnt aussehen und sich anfühlen. Durch Investitionen in die richtigen Bereiche und den Einsatz neuer Technologien wird die heutige Finanzdienstleistungsbranche im Jahr 2035 kaum wiederzuerkennen sein. Grundlage dafür sind fünf Technologietrends, die bereits heute die Finanzwelt beeinflussen:

- Quantencomputing ermöglicht Hyperpersonalisierung

Die Verschmelzung von Quantentechnologien und dem Finanzdienstleistungssektor ermöglicht eine höhere Präzision, Effizienz und Sicherheit der Produkte und Dienstleistungen, die den Sektor im Jahr 2035 prägen werden.

Ein besonders revolutionärer Aspekt des Quantencomputings ist die Möglichkeit der Hyperpersonalisierung von Finanzdienstleistungen in Echtzeit. Herkömmliche Computer stoßen an ihre Grenzen, wenn es darum geht, große Datenmengen zu verarbeiten und daraus Erkenntnisse zu gewinnen. Quantencomputer hingegen bieten eine bahnbrechende Leistung bei der Analyse großer Finanzdatensätze in Verbindung mit Deep-Learning-Algorithmen.

Banken werden diese Fähigkeiten nutzen, um die einzigartigen Bedürfnisse, Vorlieben und Präferenzen der einzelnen Kunden zu verstehen. Wenn Kunden beispielsweise eine Bankfiliale betreten, verfügt ein biometrisch authentifizierter Quanten-KI-Assistent bereits über Informationen zu ihrer finanziellen Persönlichkeit, ihrer Risikobereitschaft und ihren Lebenszielen. All diese Informationen sparen Zeit, etwa bei der Beantragung eines Kredits oder Mikrokredits oder bei der Zusammenstellung eines Anlageportfolios. Die Quantencomputertechnologie bietet maßgeschneiderte Optionen, aus denen Kunden je nach ihren Präferenzen und finanziellen Möglichkeiten wählen können.

- KI automatisiert und sichert das Bankwesen, wie wir es kennen

Künstliche Intelligenz wird im Jahr 2035 eine wichtige Rolle bei vielen Veränderungen in der Branche spielen. Banken nutzen bereits KI-Chatbots, um Kundenanfragen zu beantworten und Prozesse zu automatisieren. Die Integration von Quantenleistung und generativen Techniken wird der KI in Zukunft ungeahnte Anwendungsmöglichkeiten eröffnen.

Smart Contracts, die auf dezentralen Netzwerken laufen, werden komplexe Interbanktransaktionen und Derivatgeschäfte nahezu unmittelbar und transparent abwickeln. Die Echtzeitanalyse von Betriebsdaten wird es der KI ermöglichen, Risiken und Anomalien kontinuierlich zu überwachen und vorbeugende Maßnahmen zu ergreifen. Ebenso werden Betrugserkennungsmodelle biometrische Überwachung und Quantenmustererkennung nutzen, um Bedrohungen zu erkennen, bevor sie entstehen. Dadurch wird das Bankwesen sicherer als je zuvor.

- DeFi und Kryptowährungen definieren neu, wie Geld bewegt wird

Dezentralisiertes Finanzwesen, bei dem Finanzintermediäre durch Blockchain-Netzwerke und Kryptowährungen ausgeschaltet werden, wird die Art und Weise, wie Geld bewegt und Bankgeschäfte getätigt werden, bis 2035 grundlegend verändern. Direkter Zugang zu Krypto-Assets, Peer-to-Peer-Transaktionen und offene Plattformen mit hohen Renditen werden dank der Integration durch vertrauenswürdige Finanzinstitute zum Mainstream.

Banken könnten Zugang zu regulierten Stablecoins bieten, die vollständig durch Währungen und Staatsanleihen besichert sind, um sofortige inländische und grenzüberschreitende Geldbewegungen rund um die Uhr zu ermöglichen. Dies bedeutet, dass Kunden beispielsweise während einer Auslandsreise direkt Währungen tauschen oder Rechnungen in Echtzeit in verschiedene Währungen aufteilen können – ohne Gebühren oder Verzögerungen.

Banken werden es auch ermöglichen, Vermögenswerte wie Immobilien, Edelmetalle, geistiges Eigentum usw. zu tokenisieren und über lizenzierte dezentrale Börsen zu handeln, die in das traditionelle Finanzsystem integriert sind. Offene Kreditplattformen werden Peer-to-Peer-Kredite mit Kryptowährungen als Sicherheit ermöglichen, wobei die Zinssätze algorithmisch auf der Grundlage von Angebot und Nachfrage festgelegt werden könnten.

Banken, die heute Kryptowährungen akzeptieren, wie Goldman Sachs und DBS, werden einen First-Mover-Vorteil haben, wenn sich DeFi von seinen Anfängen weiterentwickelt. Ihre entscheidende Rolle für den Erfolg wird darin bestehen, die dezentralisierte Finanzindustrie in vertrauenswürdige und sichere Plattformen zu integrieren.

4 Digitale Ökosysteme und integriertes Banking verweben Finanzen in den Alltag

Der Trend zur Integration von Finanzdienstleistungen in nichtfinanzielle Plattformen gewinnt mit Unternehmen wie Uber, Amazon und Apple bereits erheblich an Fahrt. Von Embedded Finance über Open Banking bis hin zu P2P-Zahlungen und Geldbörsen – die neuen kollaborativen Geschäftsmodelle der Branche bestimmen, wie Finanzdienstleistungen abgerufen, erbracht und erlebt werden. Diese Konvergenz wird sich bis 2035 erheblich beschleunigen.

Nachrichten an Freunde senden, online einkaufen oder in einem selbstfahrenden Auto unterwegs sein – all dies ist nahtlos mit personalisierten Finanzfunktionen verknüpft, die hinter den Kulissen von Banken und Fintechs unterstützt werden. Beispielsweise können Kunden beim Online-Einkauf von Lebensmitteln über ihre Bank in Echtzeit einen Mikrokredit beantragen und erhalten. Ihre personalisierte Leasingverlängerung wird automatisch zur Überprüfung und biometrischen E-Unterschrift initiiert, ohne dass ein Termin vereinbart oder ein Antrag eingereicht werden muss.

- Biometrie wird das Banking unsichtbar machen

Die Verbreitung biometrischer Authentifizierungsverfahren wie Fingerabdruck, Gesichtserkennung, Iris-Scan etc. bildet den Sicherheitsrahmen für ein »unsichtbares« Bankwesen im Jahr 2035. Passwörter und PINs werden durch eine eindeutige biologische Identität als Bank-Passwort ersetzt.

Dies ermöglicht eine bequemere und sicherere Kundenerfahrung. Kunden können beispielsweise über einen Sprachassistenten auf ihr Konto zugreifen. Zahlungen könnten mit einem Blick auf das Smartphone-Display autorisiert werden. Überweisungen könnten mit einem schnellen Selfie getätigt werden.

Die Startbahn für 2035

Das Bankerlebnis im Jahr 2035 wird sich deutlich von dem heutigen unterscheiden, da sich Rechenleistung, intelligente Systeme, Dezentralisierung und Biometrie erheblich weiterentwickelt haben. Es wird nicht mehr ausreichen, »digital first« zu sein. Um im Wettbewerb im Jahr 2035 bestehen zu können, müssen die Unternehmen wirklich von Grund auf »technologisch infiziert« sein.

Trotz dieses Wandels müssen sich die Banken jedoch weiterhin auf den Zugang zu Finanzierungen, Inklusivität und Nachhaltigkeit konzentrieren, um sicherzustellen, dass die Technologie die Menschheit voranbringt. Die Zukunft des Bankwesens wird von denjenigen geprägt, die heute entschlossen handeln, um sie zum Wohle der Gesellschaft zu gestalten. Die Startbahn für 2035 ist frei. Es ist an der Zeit, dass die Institutionen Gas geben und das Bankwesen auf die nächste Stufe heben.

Frank Striegel, Head of BFS Central Europe bei Cognizant

Frank Striegel ist ein erfahrener Unternehmensberater, der sich auf Finanzdienstleistungen und Kapitalmärkte spezialisiert hat. Als Leiter des Bereichs Banking & Financial Services (BFS) für Zentraleuropa bei Cognizant ist Frank Striegel für die Förderung von Wachstum und Innovation in diesem wichtigen Sektor in der gesamten Region verantwortlich. Vor seiner Tätigkeit bei Cognizant setzte Striegel seine umfassende Expertise im Finanzsektor in Führungspositionen bei IBM, Infosys, Deloitte und Accenture ein.

490 Artikel zu „Banking Zukunft“

News | Digitalisierung | Nachhaltigkeit | Produktmeldung | Rechenzentrum

Berenberg baut Partnerschaft mit Equinix in Hamburg aus und stärkt seine Infrastruktur für zukünftiges Wachstum und Innovation

Berenberg verlagert sein primäres Rechenzentrum in Hamburg zu Equinix, zusätzlich zur bestehenden digitalen Präsenz bei Equinix in Frankfurt. Damit befeuert Equinix nicht nur die Digitalisierung der Finanzbranche, sondern unterstützt das Unternehmen auch beim Erreichen seiner Nachhaltigkeitsziele. Equinix, Inc., das globale Unternehmen für digitale Infrastruktur, gab den Ausbau der Partnerschaft mit Berenberg bekannt. Berenberg ist…

News | Blockchain | Künstliche Intelligenz

Revolution der Digitaltechnik: Wie künstliche Intelligenz und Blockchain die Zukunft formen

In der sich rasant entwickelnden digitalen Welt nehmen die Technologien der künstlichen Intelligenz (KI) und der Blockchain eine führende Rolle ein. Beide haben das Potenzial, in vielfältigen Anwendungen, von Finanzdienstleistungen bis hin zu Smart Cities, transformative Veränderungen herbeizuführen. Dieser Artikel beleuchtet die synergetischen Potenziale dieser beiden Technologien, insbesondere in Bezug auf Effizienzsteigerung, Sicherheitsverbesserung und die…

News | Digitalisierung | Favoriten der Redaktion | Künstliche Intelligenz | Marketing

Generative KI: Digitalstrategie zukunftssicher aufstellen

Wie Unternehmen sich an die veränderten digitalen Bedürfnisse der Verbraucher anpassen (müssen). Von der Suche zum Dialog: Der Wandel hin zur generativen Suche stellt bewährte digitale Strategien auf den Kopf, sei es bei der Platzierung von Werbung, bei der Suchmaschinenoptimierung oder in vielen weiteren Marketing-Domänen. Selbst die gute alte Unternehmenswebseite steht auf dem Prüfstand.…

Trends 2024 | News | Künstliche Intelligenz

Freelancer als Early Adopter von KI: Zukunftstechnologie durch Praxis entzaubert?

Erwartungen an KI-Fähigkeiten haben sich binnen eines Jahres drastisch verändert. Gen Z nutzt KI doppelt so intensiv wie Freelancer der Boomer-Generation. Early Adopter enttäuscht von KI-Fähigkeiten bei Sicherheit und Krisenprävention. Wer als Selbstständige oder Selbstständiger mittel- und langfristig erfolgreich bleiben will, braucht Fachwissen im KI-Bereich: Davon sind laut Freelancer-Kompass 2024 gut 76 Prozent der…

News | Blockchain

Blockchain – Die Zukunft des Finanzwesens?

Bidnachweis: canva.com Das erste Mal tauchte der Begriff Blockchain vor etwa zehn Jahren im Zusammenhang mit Bitcoin auf. Schon damals wurde für Experten deutlich, welches Potenzial die Technologie hat. Die Blockchain bietet eine dezentrale Alternative zur klassischen, zentralisierten Datenbank und wird das Finanzwesen komplett verändern! Für Banken und Unternehmen ist ein System notwendig, mit…

News | Trends 2022 | Business

Business Agility – Trends 2022: Tägliche Herausforderungen meistern, die Zukunft gestalten

Wir erleben gerade exponentielle Veränderungen. Von allem bekommen wir mehr und das immer schneller. Wir beobachten nicht nur, wie sich unsere Welt beschleunigt, sondern wir treiben den Wandel auch selbst voran. Wir passen unsere Arbeitsweise und unsere Unternehmen an. Aber wo geht die Reise hin? Sind wir noch agil, oder längst schon teal? Folgende…

News | Digitalisierung | New Work

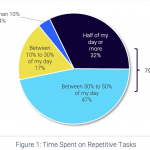

Arbeitsplatz der Zukunft: 78 Prozent der Mitarbeiter wünschen sich einen digitalen Assistenten

Fast 32 Prozent der Angestellten wenden einen halben Tag oder mehr für Aufgaben auf, die Bots erledigen können. Automatisierung ist in kaum einem Unternehmen mehr wegzudenken: 97 Prozent der Mitarbeiter nutzen diese für sich wiederholende Aufgaben oder planen dies für das kommende Jahr. Und es soll noch mehr werden. So sehen 95 Prozent ein zusätzliches…

News | Services | Ausgabe 5-6-2021 | Vertikal 5-6-2021 | Banking | Finance | Governance

IT für Banking & Finance – »Nur wer sich ständig verbessert, kann als IT-Dienstleister bei Finanzunternehmen punkten«

IT-Dienstleister für Banken und Versicherungen müssen sich neben technischen auch umfassenden regulatorischen Anforderungen stellen. Stefan Keller, Marketing- und Vertriebsvorstand beim IT-Dienstleister noris network, spricht im Interview zu aktuellen Herausforderungen und berichtet über weitere Wachstumspläne.

News | Digitalisierung | Geschäftsprozesse | IT-Security | Ausgabe 3-4-2021 | Security Spezial 3-4-2021

Digitale Geschäftsprozesse rechts- und zukunftssicher machen – Elektronisch signieren

Jedem Geschäft, egal ob online oder offline, liegt eine Transaktion zugrunde. Und Kunden machen gerne Geschäfte mit möglichst einfachen Transaktionen. Nicht umsonst sind PayPal, One-Click-Bestellungen oder kontaktloses Zahlen so beliebt. Was beim Payment schon gut funktioniert, liegt an anderer Stelle oft noch im Argen: Viele digitale Geschäftsmodelle kranken noch immer daran, dass die Kunden durch komplexe und langwierige Prozesse gezwungen werden, um eine Transaktion wie einen Vertragsabschluss rechtsgültig zu machen. Dies lässt sich durch die elektronische Signatur vermeiden.

News | Digitalisierung | Infrastruktur | Kommunikation | Ausgabe 3-4-2021 | Vertikal 3-4-2021 | Healthcare

Digitalisierung im Gesundheitswesen – Zukunftsweisende neue Netzwerkinfrastruktur und Hybrid-WLAN in Berliner Klinik

Die Caritas-Klinik Dominikus installierte ein flächendeckendes WLAN kombiniert mit einem zentralem Netzwerkmanagement. Es gelang die Implementierung des ersten Hybrid-WLAN in einer deutschen Klinik.

News | E-Commerce | Lösungen | Strategien

Customer Experience: Vom Direktvertrieb zur zukunftssicheren E-Commerce-Strategie

Customer Experience als wichtiger Baustein der digitalen Reife. Ein Direktvertriebsunternehmen für Werkstattbedarf, Montage und Befestigung digitalisiert sich und richtet dafür sowohl die Unternehmensziele als auch seine Strategie und Technologie neu aus. Ein Schwerpunkt liegt auf einer zukunftsfähigen E-Commerce-Lösung, um die gestiegenen Anforderungen seiner Kunden bedienen und neue Vertriebspotenziale erschließen zu können. Der gewählte Multi-Channel-Ansatz liefert…

News | Digitale Transformation | Digitalisierung

7 Learnings für eine nachhaltige Kernbankenmigration: Durch Lean Core Banking zur Digitalisierung

Die Migration von einem veralteten Kernbankensystem auf ein neues ist wohl das anspruchsvollste Projekt, das es in der IT von Banken oder Vermögensverwaltern überhaupt gibt. Ein modernes Kernbankensystem einzuführen, ist aber keine rein technische Aufgabe. Gerade vor dem Hintergrund einer umfassenderen Digitalisierung und Automatisierung ist es für Finanzinstitute wesentlich, anlässlich des Migrationsprojekts auch ihre Prozesse…

News | Digitalisierung | Strategien

Zukunft aus der Corona-Krise gestalten: Digitalisierung kann auch die Sparkassen nach vorn bringen

In vielen Branchen sorgt die Herausforderung einer weltweiten Pandemie dafür, dass binnen kürzester Zeit Arbeitsabläufe neu aufgesetzt werden müssen, wo bisher nur teilweise oder gar nicht auf digitale Prozesse umgebaut wurde. Die Krise zwingt zu einem radikalen Umdenken Richtung digitale Arbeitsfähigkeit, digitaler Angebote und Geschäftsmodelle. Banken und Sparkassen stehen vor doppelten Herausforderungen: Zum einen brauchen…

News | IT-Security | Künstliche Intelligenz

Künstliche Intelligenz für die Zukunft der Cybersicherheit

320.000 neue Schadprogramme täglich: Diese Zahl hat das Bundesamt für Sicherheit in der Informationstechnik (BSI) in seinem Lagebericht 2019 veröffentlicht. Neben der zunehmenden Zahl der Angriffe werden diese immer professioneller. Cyber-Defense-Lösungen, die zur Entdeckung und Bewertung von Cyberangriffen künstliche Intelligenz (KI) nutzen, liefern dabei wertvolle Informationen für Cyber-Defense-Teams und sind von grundlegender Bedeutung für die…

News | Favoriten der Redaktion | IT-Security | Tipps

Die Zukunft gehört dem passwortlosen Login

Nach wie vor gelten Passwörter für die meisten Nutzer immer noch als die vorherrschende Praktik, wenn es darum geht, sich bei verschiedenen Diensten und Webseiten anzumelden. Auch in deutschen Unternehmen ist die Kombination aus Benutzername und Passwort weiterhin die gängigste Methode zur Absicherung von Accounts und Geräten. Und dies, obwohl hierbei viele potenzielle Schwachstellen aufeinandertreffen,…

News | Business | E-Commerce | Trends E-Commerce | Trends 2020 | Trends 2025

Eigener Online-Shop für B2B-Unternehmen zukünftig unverzichtbar

Über die Hälfte der Einkäufe tätigen B2B-Unternehmen im Jahr 2025 online – wobei unternehmenseigene Online-Shops relevanter sein werden als Markplätze. Zu dieser Einschätzung kam ein Großteil der Teilnehmer der Studie »B2B-E-Commerce 2020 – Status quo, Erfahrungen und Ausblicke« des Forschungsinstituts ibi research an der Universität Regensburg [1]. Die von eCube, Creditreform und Spryker unterstützte Studie…

News | Business | Lösungen | Outsourcing

Case Study: Nearshoring-Services für Softwareanbieter von SAP-Banking-Lösungen

Transparente Mittelverwendung und Abrechnungen sowie mitarbeiterorientierte Personalpolitik fördern langfristig erfolgreiche Zusammenarbeit. iBS setzt bei Softwareentwicklung und Softwarewartung auf Ressourcen von IT-Impulse. Die iBS, Hersteller von SAP-basierter Standardsoftware für den Bereich Banking, nutzt seit 2010 bei der Softwareentwicklung Ressourcen des Nearshoring-Dienstleisters IT-Impulse. Angesichts des Mangels an IT-Experten in den Bereichen SAP und Banking sowie eines…

News | Tipps

Anlagestrategien der Zukunft: Wachstumspotenziale im automatisierten Trading

Die FinTech-Branche boomt. Nicht nur in London, sondern auch in Deutschland, wächst die Branche der Unternehmen, die digitale oder automatisierte Finanzdienstleistungen anbieten, rasant. Längst ist der unterstützende oder vollautomatisierte Einsatz von Finanzprogrammen keine Zukunftsmusik mehr, die nur für große Finanzunternehmen von Interesse ist. Auch für Privatanleger werden halb- oder vollautomatisierte Finanzprogramme immer interessanter. Vorteile sind…

News | Blockchain | Business | Business Process Management | Digitalisierung | Favoriten der Redaktion | Geschäftsprozesse | IT-Security | Online-Artikel | Services | Strategien | Tipps | Whitepaper

Das Pro und Contra von Blockchain-Technologie in Banking und Vermögensverwaltung

Die Blockchain- beziehungsweise Distributed-Ledger-Technologie (DLT) hat das Potenzial, die Welt zu verändern. Dabei ist die DLT keine brandneue Idee, sondern eine clevere Kombination aus Technologien vergangener Jahrzehnte. Die Verkettung von kryptographischen Hashes zum Versiegeln von Daten stammt bereits aus den 1970er-Jahren und führte schließlich zur Bitcoin-Blockchain. Gerade in der Finanzdienstleistungsbranche kann die Blockchain-Technologie das…

News | Business | Digitalisierung | Effizienz | Geschäftsprozesse | Kommentar | Services | Strategien

Bankensterben: Filialmodell der Zukunft muss die Antwort sein

Wie können Geldinstitute trotz Kostendruck und Trend zum Digital Banking überlebensfähig bleiben? Immer mehr Banken und Filialen schließen – ein Trend, der unaufhaltsam weitergeht. Laut Analysen der Beratungsfirma Barkow Consulting hat 2017 fast jede zwanzigste Filiale dichtgemacht. Gab es 1996 noch über 63.000 Zweigstellen, schrumpfte die Zahl im vergangenen Jahr auf zuletzt knapp 30.600 Niederlassungen…